Extrait Comptable 21 - Editions Francis Lefebvre

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

©Éd. <strong>Francis</strong> <strong>Lefebvre</strong><br />

⁌⁅⁓ ≄⁏⁃⁕⁍⁅⁎⁔⁓ ≄⁅ ⁓⁙⁎⁔?!⁓⁅<br />

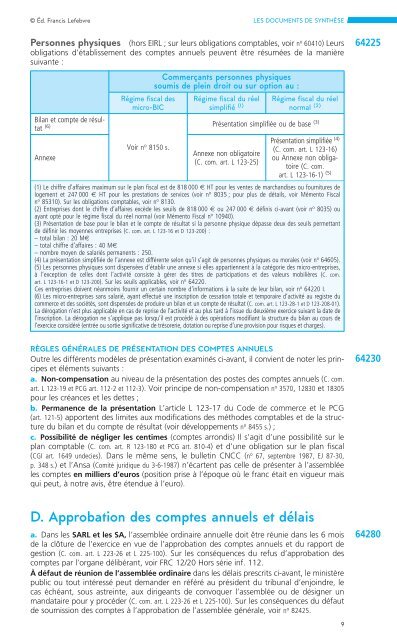

Personnes pŨysũques<br />

(hors EIRL ;sur leursobligations comptables, voir n o 60410) Leurs<br />

obligations d’établissement des comptes annuels peuvent être résumées delamanière<br />

suivante :<br />

≃≯≭≭e≲⋧≡≮≴≳ ≰e≲≳≯≮≮e≳ ≰≨≹≳≩≱≵e≳<br />

≳≯≵≭≩≳ de ≰≬e≩≮ d≲≯≩≴ ≯≵ ≳≵≲ ≯≰≴≩≯≮ ≡≵ ∺<br />

⁒⃩ ⁒⃩ ⁵ ⃩ ⁒⃩ ⁵ ⃩<br />

⁂!?⁃ ⁰⃩ ‱ ′<br />

Bilan et compte de résul-<br />

Présentation simplifiée ou de base<br />

tat (6) (3)<br />

Présentation simplifiée (4)<br />

64225<br />

Annexe<br />

Voir n o 8150 s.<br />

Annexe non obligatoire<br />

(C. com. art. L123-25)<br />

(C. com. art. L123-16)<br />

ou Annexe non obligatoire<br />

(C. com.<br />

art. L123-16-1) (5)<br />

(1) Le chiffre d’affaires maximum sur le plan fiscal est de 818 000 € HT pour les ventes de marchandises ou fournitures de<br />

logement et 247 000 € HT pour les prestations de services (voir n o 8035 ;pour plus de détails, voir Mémento Fiscal<br />

n o 85310). Sur les obligations comptables, voir n o 8130.<br />

(2) Entreprises dont le chiffre d’affaires excède les seuils de 818 000 € ou 247 000 € définis ci-avant (voir n o 8035) ou<br />

ayant opté pour le régime fiscal du réel normal (voir Mémento Fiscal n o 10940).<br />

(3) Présentation de base pour le bilan et le compte de résultat si la personne physique dépasse deux des seuils permettant<br />

de définir les moyennes entreprises (C. com. art. L123-16 et D123-200) :<br />

–total bilan :20M€<br />

–total chiffre d’affaires :40M€<br />

–nombre moyen de salariés permanents :250.<br />

(4) La présentation simplifiée de l’annexe est différente selon qu’il s’agit de personnes physiques ou morales (voir n o 64605).<br />

(5) Les personnes physiques sont dispensées d’établir une annexe si elles appartiennent àlacatégorie des micro-entreprises,<br />

à l’exception de celles dont l’activité consiste à gérer des titres de participations et des valeurs mobilières (C. com.<br />

art. L123-16-1 etD123-200). Sur les seuils applicables, voir n o 64220.<br />

Ces entreprises doivent néanmoins fournir un certain nombre d’informations àlasuite de leur bilan, voir n o 64220 I.<br />

(6) Les micro-entreprises sans salarié, ayant effectué une inscription de cessation totale ettemporaire d’activité au registre du<br />

commerceetdes sociétés, sont dispensées de produire un bilanetuncomptederésultat (C. com. art. L123-28-1 et D123-208-01).<br />

La dérogation n’est plus applicable en cas de reprisedel’activité et au plus tardàl’issuedudeuxièmeexercicesuivant la datede<br />

l’inscription. La dérogation ne s’applique pas lorsqu’il est procédé àdes opérations modifiant la structure du bilan aucours de<br />

l’exercice considéré(entrée ou sortiesignificative de trésorerie, dotation ou reprised’uneprovision pourrisques et charges).<br />

⁒??⁌⁅⁓ ??⁎⁒⁁⁌⁅⁓ D⁅⁐⁒⁓⁅⁎⁔⁁⁔!?⁏⁎ D⁅⁓ ⁃⁏⁍⁐⁔⁅⁓ ⁁⁎⁎⁕⁅⁌⁓<br />

Outre les différents modèles de présentation examinés ci-avant, il convient de noter les principes<br />

etéléments suivants :<br />

a. Non-compensation au niveau de la présentation des postes des comptes annuels (C. com.<br />

art. L123-19 et PCG art. 112-2 et 112-3). Voir principe de non-compensation n o 3570, 12830 et 18305<br />

pour les créances et les dettes ;<br />

b. Permanence de la présentation L’article L123-17 du Code de commerce etlePCG<br />

(art. 1<strong>21</strong>-5) apportent des limites aux modifications des méthodes comptables et de la structure<br />

du bilan etducompte de résultat (voir développements n o 8455 s.);<br />

c. Possibilité de négliger les centimes (comptes arrondis) Il s’agit d’une possibilité sur le<br />

plan comptable (C. com. art. R123-180 et PCG art. 810-4) etd’une obligation sur le plan fiscal<br />

(CGI art. 1649 undecies). Dans le même sens, le bulletin CNCC (n o 67, septembre 1987, EJ87-30,<br />

p. 348 s.)etl’Ansa (Comité juridique du3-6-1987) n’écartent pas celle de présenter àl’assemblée<br />

les comptes en milliers d’euros (position prise àl’époque où le franc était en vigueur mais<br />

qui peut, ànotre avis, être étendue àl’euro).<br />

64230<br />

≄∮ ≁≰≰≲≯≢≡≴≩≯≮ de≳ ≣≯≭≰≴e≳ ≡≮≮≵e≬≳ e≴ d⋩≬≡≩≳<br />

a. Dans les SARL et les SA, l’assemblée ordinaire annuelle doit être réunie dans les 6mois<br />

de la clôture del’exercice envue de l’approbation des comptes annuels et du rapport de<br />

gestion (C. com. art. L223-26 et L225-100). Sur les conséquences du refus d’approbation des<br />

comptes par l’organe délibérant, voir FRC 12/20 Hors série inf. 112.<br />

Àdéfaut deréunion de l’assemblée ordinaire dans les délais prescrits ci-avant, le ministère<br />

public ou tout intéressé peut demander enréféré au président dutribunal d’enjoindre, le<br />

cas échéant, sous astreinte, aux dirigeants de convoquer l’assemblée ou de désigner un<br />

mandataire pour yprocéder (C. com. art. L223-26 et L225-100). Sur les conséquences dudéfaut<br />

de soumission des comptes àl’approbation del’assemblée générale, voir n o 82425.<br />

9<br />

64280