Extrait Comptable 21 - Editions Francis Lefebvre

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

©Éd. <strong>Francis</strong> <strong>Lefebvre</strong><br />

⁌⁅⁓ ≄⁏⁃⁕⁍⁅⁎⁔⁓ ≄⁅ ⁓⁙⁎⁔?!⁓⁅<br />

≐e≲≳≯≮≮e≳<br />

⁍ ⁐⁹ⁱ⁵ ‱ ≌≩≡≳≳e<br />

≉≮≦≯≲≭≡≴≩≯≮≳ ⁁⁸ ⁁⁸<br />

≦≩≳≣≡≬e<br />

∨≲⋩e≬∩<br />

<br />

⁰⃩ ⁰⃩<br />

<br />

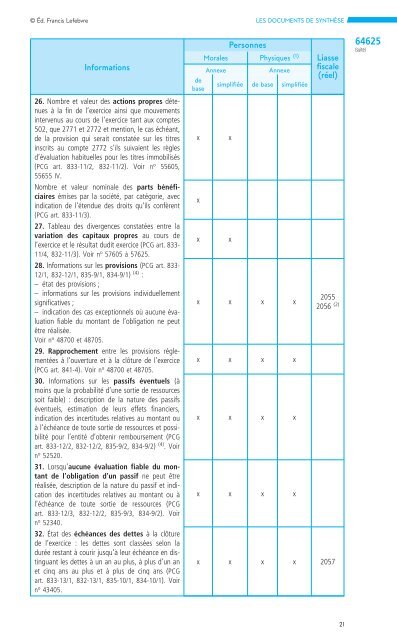

26. Nombre et valeur des actions propres détenues<br />

àlafin de l’exercice ainsi que mouvements<br />

intervenus au cours de l’exercice tant aux comptes<br />

502, que 2771 et 2772 et mention, le cas échéant,<br />

de la provision qui serait constatée sur les titres<br />

inscrits au compte 2772 s’ils suivaient les règles<br />

d’évaluation habituelles pour les titres immobilisés<br />

(PCG art. 833-11/2, 832-11/2). Voir n o 55605,<br />

55655 IV.<br />

Nombre et valeur nominale des parts bénéficiaires<br />

émises par la société, par catégorie, avec<br />

indication de l’étendue des droits qu’ils confèrent<br />

(PCG art. 833-11/3).<br />

27. Tableau des divergences constatées entre la<br />

variation des capitaux propres au cours de<br />

l’exercice et le résultat dudit exercice (PCG art. 833-<br />

11/4, 832-11/3). Voir n o 57605 à57625.<br />

x<br />

x<br />

x<br />

x<br />

x<br />

x x x x<br />

28. Informations sur les provisions (PCG art. 833-<br />

12/1, 832-12/1, 835-9/1, 834-9/1) (4) :<br />

– état des provisions ;<br />

– informations sur les provisions individuellement<br />

significatives ;<br />

– indication des cas exceptionnels où aucune évaluation<br />

fiable du montant de l’obligation ne peut<br />

être réalisée.<br />

Voir n o 48700 et48705.<br />

29. Rapprochement entre les provisions régle-<br />

mentées àl’ouverture et àlaclôture de l’exercice<br />

(PCG art. 841-4). Voir n o 48700 et48705.<br />

30. Informations sur les passifs éventuels (à<br />

moins que la probabilité d’une sortie de ressources<br />

soit faible) :description de la nature des passifs<br />

éventuels, estimation de leurs effets financiers,<br />

indication des incertitudes relatives au montant ou<br />

àl’échéance de toute sortie de ressources et possibilité<br />

pour l’entité d’obtenir remboursement (PCG<br />

art. 833-12/2, 832-12/2, 835-9/2, 834-9/2) (4) .Voir<br />

n o 52520.<br />

x x x x<br />

x x x x<br />

2055<br />

2056 (2)<br />

31. Lorsqu’aucune évaluation fiable du montant<br />

de l’obligation d’un passif ne peut être<br />

réalisée, description de la nature du passif et indix<br />

cation des incertitudes relatives au montant ou à<br />

l’échéance de toute sortie de ressources (PCG<br />

art. 833-12/3, 832-12/2, 835-9/3, 834-9/2). Voir<br />

n o 52340.<br />

32. État des échéances des dettes àlaclôture<br />

de l’exercice : les dettes sont classées selon la<br />

durée restant àcourir jusqu’à leur échéance en distinguant<br />

les dettes àunanauplus, àplus d’un an x<br />

x<br />

x<br />

x<br />

x<br />

x<br />

x 2057<br />

et cinq ans au plus et àplus de cinq ans (PCG<br />

art. 833-13/1, 832-13/1, 835-10/1, 834-10/1). Voir<br />

n o 43405.<br />

64625<br />

(suite)<br />

<strong>21</strong>