Hent - Formuepleje

Hent - Formuepleje

Hent - Formuepleje

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

14<br />

2<br />

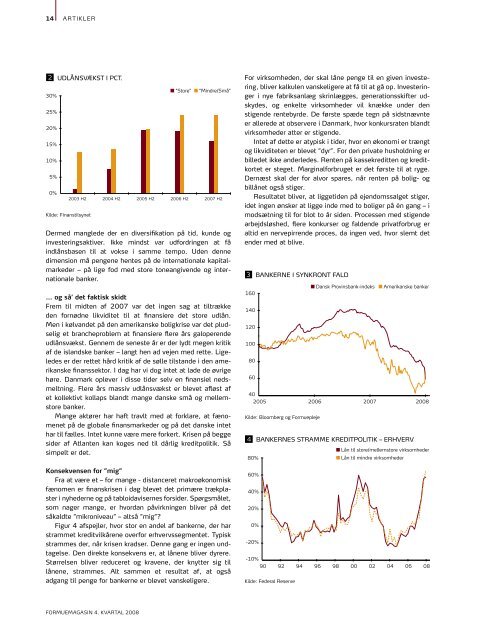

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

artIkLEr<br />

UDLÅNSVÆKST I PCT.<br />

kilde: Finanstilsynet<br />

Dermed manglede der en diversifikation på tid, kunde og<br />

investeringsaktiver. Ikke mindst var udfordringen at få<br />

indlånsbasen til at vokse i samme tempo. Uden denne<br />

dimension må pengene hentes på de internationale kapitalmarkeder<br />

– på lige fod med store toneangivende og internationale<br />

banker.<br />

… og så’ det faktisk skidt<br />

Frem til midten af 2007 var det ingen sag at tiltrække<br />

den fornødne likviditet til at finansiere det store udlån.<br />

Men i kølvandet på den amerikanske boligkrise var det pludselig<br />

et brancheproblem at finansiere flere års galoperende<br />

udlånsvækst. Gennem de seneste år er der lydt megen kritik<br />

af de islandske banker – langt hen ad vejen med rette. Ligeledes<br />

er der rettet hård kritik af de sølle tilstande i den amerikanske<br />

finanssektor. I dag har vi dog intet at lade de øvrige<br />

høre. Danmark oplever i disse tider selv en finansiel nedsmeltning.<br />

Flere års massiv udlånsvækst er blevet afløst af<br />

et kollektivt kollaps blandt mange danske små og mellem-<br />

store banker.<br />

Mange aktører har haft travlt med at forklare, at fænomenet<br />

på de globale finansmarkeder og på det danske intet<br />

har til fælles. Intet kunne være mere forkert. Krisen på begge<br />

sider af Atlanten kan koges ned til dårlig kreditpolitik. Så<br />

simpelt er det.<br />

konsekvensen for ”mig”<br />

Fra at være et – for mange - distanceret makroøkonomisk<br />

fænomen er finanskrisen i dag blevet det primære trækplaster<br />

i nyhederne og på tabloidavisernes forsider. Spørgs målet,<br />

som nager mange, er hvordan påvirkningen bliver på det<br />

såkaldte ”mikroniveau” – altså ”mig”?<br />

Figur 4 afspejler, hvor stor en andel af bankerne, der har<br />

strammet kreditvilkårene overfor erhvervssegmentet. Typisk<br />

strammes der, når krisen kradser. Denne gang er ingen undtagelse.<br />

Den direkte konsekvens er, at lånene bliver dyrere.<br />

Størrelsen bliver reduceret og kravene, der knytter sig til<br />

lånene, strammes. Alt sammen et resultat af, at også<br />

adgang til penge for bankerne er blevet vanskeligere.<br />

Formuemagasin 4. kvartal 2008<br />

”Store”<br />

”Mindre/Små”<br />

2003 H2 2004 H2 2005 H2 2006 H2 2007 H2<br />

For virksomheden, der skal låne penge til en given investering,<br />

bliver kalkulen vanskeligere at få til at gå op. Investeringer<br />

i nye fabriksanlæg skrinlægges, generationsskifter udskydes,<br />

og enkelte virksomheder vil knække under den<br />

stigende rentebyrde. De første spæde tegn på sidstnævnte<br />

er allerede at observere i Danmark, hvor konkursraten blandt<br />

virksomheder atter er stigende.<br />

Intet af dette er atypisk i tider, hvor en økonomi er trængt<br />

og likviditeten er blevet ”dyr”. For den private husholdning er<br />

billedet ikke anderledes. Renten på kassekreditten og kreditkortet<br />

er steget. Marginalforbruget er det første til at ryge.<br />

Dernæst skal der for alvor spares, når renten på bolig- og<br />

billånet også stiger.<br />

Resultatet bliver, at liggetiden på ejendomssalget stiger,<br />

idet ingen ønsker at ligge inde med to boliger på én gang – i<br />

modsætning til for blot to år siden. Processen med stigende<br />

arbejdsløshed, flere konkurser og faldende privatforbrug er<br />

altid en nervepirrende proces, da ingen ved, hvor slemt det<br />

ender med at blive.<br />

3<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

4<br />

80%<br />

BANKERNE I SYNKRONT FALD<br />

Dansk Provinsbank-indeks Amerikanske banker<br />

2005 2006 2007 2008<br />

kilde: Bloomberg og <strong>Formuepleje</strong><br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-10%<br />

BANKERNES STRAMME KREDITPOLITIK – ERHVERV<br />

Lån til store/mellemstore virksomheder<br />

Lån til mindre virksomheder<br />

90 92 94 96 98 00 02 04 06 08<br />

kilde: Federal reserve