Danske Revisorer - Revisor-Team A/S

Danske Revisorer - Revisor-Team A/S

Danske Revisorer - Revisor-Team A/S

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

6<br />

Skattereformen 2010<br />

Torsdag den 28 . maj og fredag<br />

den 29 . maj 2009 vedtog Folketinget<br />

i alt 13 lovforslag, som<br />

udgør den nye skattereform –<br />

den såkaldte Forårspakke 2 .0 .<br />

Som hovedregel får skattereformen<br />

virkning fra og med indkomståret<br />

2010 .<br />

Hele det politiske spil om en ny<br />

skattereform begyndte, da Skattekommissionen<br />

den 2 . februar<br />

2009 offentliggjorde sit forslag<br />

til en skattereform . Hovedtemaet<br />

for reformen var og har<br />

hele tiden været, at skatten på<br />

arbejdsindkomst skal reduceres<br />

væsentligt . Skattekommissionen<br />

foreslog derfor bl .a ., at topskatten<br />

skal sænkes fra 15 % til<br />

13,5 %, samt at mellemskatten<br />

på 6 % fjernes .<br />

Den 24 . februar offentliggjorde<br />

Regeringen sit oplæg til en<br />

skattereform, som også lagde op<br />

til at topskatten reduceres til<br />

13,5 %, og at mellemskatten<br />

fjernes .<br />

Den 1 . marts indgik Regeringen<br />

så et forlig med Dansk Folkeparti<br />

om en skattereform . Efter forliget<br />

skulle topskatten forblive<br />

uændret og mellemskatten afskaffes<br />

.<br />

Den 22 . marts fremlagde Skatteministeren<br />

så 13 lovforslag til<br />

en ny skattereform . Lovforsla-<br />

<strong>Danske</strong> <strong><strong>Revisor</strong>er</strong> 2-2009<br />

gene blev som nævnt alle vedtaget<br />

ultimo maj måned .<br />

Hovedindholdet i skattereformen<br />

er:<br />

• skatten på arbejdsind-<br />

komst sænkes<br />

• værdien af rentefradrag<br />

reduceres<br />

• der indføres et loft over<br />

fradrag for pensionsind-<br />

betalinger<br />

• reglerne for selskabers be-<br />

skatning ved salg af aktier<br />

ændres markant<br />

• de grønne afgifter forøges<br />

Skattereformens skattelettelser<br />

er i starten underfinansierede .<br />

Hensigten hermed er at stimulere<br />

samfundsøkonomien under<br />

den nuværende finansielle<br />

krise . Lettelserne er dog på sigt<br />

fuldt finansierede med en lang<br />

række elementer, hvoraf en reduktion<br />

af skatteværdien af ligningsmæssige<br />

fradrag og rentefradraget<br />

og øgede grønne afgifter<br />

er hovedelementerne .<br />

Nedenfor følger en kort omtale<br />

af udvalgte områder af skattereformen<br />

(skat, moms og afgifter)<br />

.<br />

De nye regler om selskabers beskatning<br />

af aktier, det nye loft<br />

på 100 .000 kr . for pensionsindbetalinger<br />

og de ændrede regler<br />

for genanbringelse af ejendomsavancer<br />

gennemgås ikke,<br />

da disse emner er omtalt i en anden<br />

artikel i dette blad .<br />

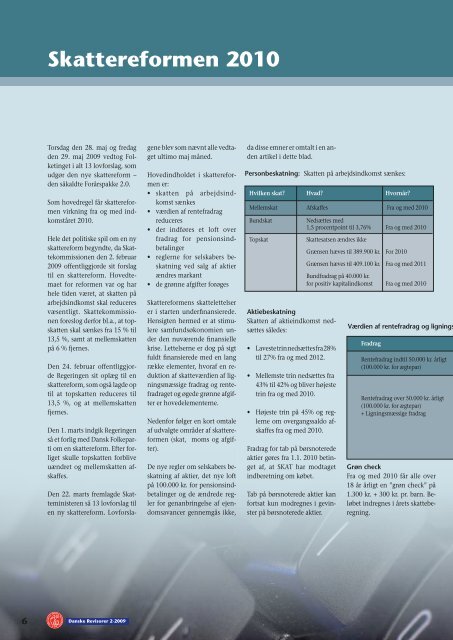

Personbeskatning: Skatten på arbejdsindkomst sænkes:<br />

Hvilken skat? Hvad? Hvornår?<br />

Mellemskat Afskaffes Fra og med 2010<br />

Bundskat Nedsættes med<br />

1,5 procentpoint til 3,76% Fra og med 2010<br />

Topskat Skattesatsen ændres ikke<br />

Aktiebeskatning<br />

Skatten af aktieindkomst nedsættes<br />

således:<br />

• Lavestetrinnedsættesfra28%<br />

til 27% fra og med 2012 .<br />

• Mellemste trin nedsættes fra<br />

43% til 42% og bliver højeste<br />

trin fra og med 2010 .<br />

• Højeste trin på 45% og reg-<br />

lerne om overgangssaldo af-<br />

skaffes fra og med 2010 .<br />

Fradrag for tab på børsnoterede<br />

aktier gøres fra 1 .1 . 2010 betinget<br />

af, at SKAT har modtaget<br />

indberetning om købet .<br />

Tab på børsnoterede aktier kan<br />

fortsat kun modregnes i gevinster<br />

på børsnoterede aktier .<br />

Grænsen hæves til 389 .900 kr . For 2010<br />

Grænsen hæves til 409 .100 kr . Fra og med 2011<br />

Bundfradrag på 40 .000 kr .<br />

for positiv kapitalindkomst Fra og med 2010<br />

Værdien af rentefradrag og lignings<br />

Fradrag<br />

Rentefradrag indtil 50 .000 kr . årligt<br />

(100 .000 kr . for ægtepar)<br />

Rentefradrag over 50 .000 kr . årligt<br />

(100 .000 kr . for ægtepar)<br />

+ Ligningsmæssige fradrag<br />

Grøn check<br />

Fra og med 2010 får alle over<br />

18 år årligt en ”grøn check” på<br />

1 .300 kr . + 300 kr . pr . barn . Beløbet<br />

indregnes i årets skatteberegning<br />

.