Producerer selv sine grønsagsfrø - Gartneribladene

Producerer selv sine grønsagsfrø - Gartneribladene

Producerer selv sine grønsagsfrø - Gartneribladene

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

- Innovation kan bedre<br />

finansieres og udnyttes.<br />

- Kunder kan bedre matches.<br />

Der kan findes mere end 30 forskellige begrundelser<br />

for, at virksomheder har søgt at<br />

fremme strukturudviklingen via fusioner,<br />

opkøb og anden form for vækst.<br />

Behovet for at kunne matche <strong>sine</strong> kunder i<br />

størrelse har været et væsentligt motiv for<br />

strukturudviklingen. Når detailkæderne<br />

bliver større og større, får de mere markeds-<br />

og forhandlingsstyrke. Derfor kan<br />

det være nødvendigt for frugt- og grøntsektorens<br />

afsætningsled at gå sammen i<br />

større enheder for at bevare eller styrke<br />

deres markedsmagt.<br />

Den teknologiske udvikling kan også være<br />

en drivkraft for strukturudviklingen.Teknologi<br />

og innovation kan indebære store<br />

økonomiske fordele, men ofte er investeringerne<br />

så store, at de ikke kan finansieres<br />

af små virksomheder. Endvidere er indtjeningspotentialet<br />

tit så stort, at det kun<br />

kan udnyttes effektivt af relativt store<br />

virksomheder.<br />

Forandringer i Gasa<br />

GASAerne og Grønttorvet er to store engroshandelsled<br />

for frilandsgartnerne.<br />

Begge steder har der været tale om en<br />

kraftig nedgang i antal medlemmer de seneste<br />

årtier, jævnfør figur 1. De færre<br />

medlemmer følger den generelle udvikling<br />

i erhvervet, hvor også antallet af gartnere<br />

falder.<br />

GASAerne har gennem de seneste årtier<br />

været gennem en kraftig strukturudvikling<br />

præget af<br />

- fusioner,<br />

- nedlukninger,<br />

- spaltninger,<br />

- nye og blandede ejerformer,<br />

- eksterne investorer<br />

- vækst i de nuværende GASAer.<br />

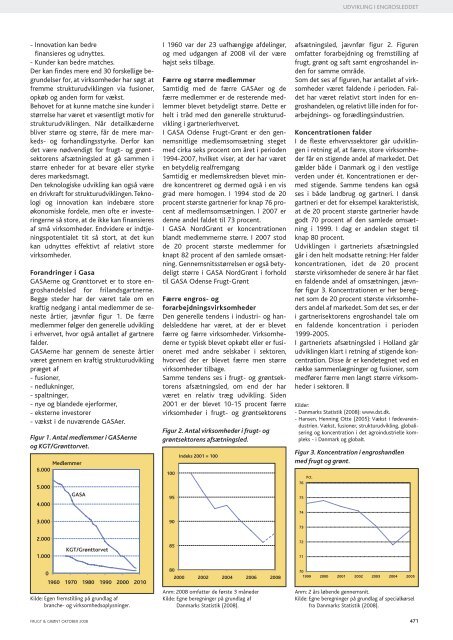

Figur 1. Antal medlemmer i GASAerne<br />

og KGT/Grønttorvet.<br />

Medlemmer<br />

6.000<br />

5.000<br />

4.000<br />

3.000<br />

2.000<br />

1.000<br />

0<br />

GASA<br />

KGT/Grønttorvet<br />

1960 1970 1980 1990 2000 2010<br />

Kilde: Egen fremstilling på grundlag af<br />

branche- og virksomhedsoplysninger.<br />

I 1960 var der 23 uafhængige afdelinger,<br />

og med udgangen af 2008 vil der være<br />

højst seks tilbage.<br />

Færre og større medlemmer<br />

Samtidig med de færre GASAer og de<br />

færre medlemmer er de resterende medlemmer<br />

blevet betydeligt større. Dette er<br />

helt i tråd med den generelle strukturudvikling<br />

i gartnerierhvervet.<br />

I GASA Odense Frugt-Grønt er den gennemsnitlige<br />

medlemsomsætning steget<br />

med cirka seks procent om året i perioden<br />

1994-2007, hvilket viser, at der har været<br />

en betydelig realfremgang<br />

Samtidig er medlemskredsen blevet mindre<br />

koncentreret og dermed også i en vis<br />

grad mere homogen. I 1994 stod de 20<br />

procent største gartnerier for knap 76 procent<br />

af medlemsomsætningen. I 2007 er<br />

denne andel faldet til 73 procent.<br />

I GASA NordGrønt er koncentrationen<br />

blandt medlemmerne større. I 2007 stod<br />

de 20 procent største medlemmer for<br />

knapt 82 procent af den samlede omsætning.<br />

Gennemsnitsstørrelsen er også betydeligt<br />

større i GASA NordGrønt i forhold<br />

til GASA Odense Frugt-Grønt<br />

Færre engros- og<br />

forarbejdningsvirksomheder<br />

Den generelle tendens i industri- og handelsleddene<br />

har været, at der er blevet<br />

færre og færre virksomheder. Virksomhederne<br />

er typisk blevet opkøbt eller er fusioneret<br />

med andre selskaber i sektoren,<br />

hvorved der er blevet færre men større<br />

virksomheder tilbage.<br />

Samme tendens ses i frugt- og grøntsektorens<br />

afsætningsled, om end der har<br />

været en relativ træg udvikling. Siden<br />

2001 er der blevet 10-15 procent færre<br />

virksomheder i frugt- og grøntsektorens<br />

Figur 2. Antal virksomheder i frugt- og<br />

grøntsektorens afsætningsled.<br />

100<br />

95<br />

90<br />

85<br />

80<br />

Indeks 2001 = 100<br />

2000 2002 2004 2006 2008<br />

Anm: 2008 omfatter de første 3 måneder<br />

Kilde: Egne beregninger på grundlag af<br />

Danmarks Statistik (2008).<br />

UDVIKLING I ENGROSLEDDET<br />

afsætningsled, jævnfør figur 2. Figuren<br />

omfatter forarbejdning og fremstilling af<br />

frugt, grønt og saft samt engroshandel inden<br />

for samme område.<br />

Som det ses af figuren, har antallet af virksomheder<br />

været faldende i perioden. Faldet<br />

har været relativt stort inden for engroshandelen,<br />

og relativt lille inden for forarbejdnings-<br />

og forædlingsindustrien.<br />

Koncentrationen falder<br />

I de fleste erhvervssektorer går udviklingen<br />

i retning af, at færre, store virksomheder<br />

får en stigende andel af markedet. Det<br />

gælder både i Danmark og i den vestlige<br />

verden under ét. Koncentrationen er dermed<br />

stigende. Samme tendens kan også<br />

ses i både landbrug og gartneri. I dansk<br />

gartneri er det for eksempel karakteristisk,<br />

at de 20 procent største gartnerier havde<br />

godt 70 procent af den samlede omsætning<br />

i 1999. I dag er andelen steget til<br />

knap 80 procent.<br />

Udviklingen i gartneriets afsætningsled<br />

går i den helt modsatte retning: Her falder<br />

koncentrationen, idet de 20 procent<br />

største virksomheder de senere år har fået<br />

en faldende andel af omsætningen, jævnfør<br />

figur 3. Koncentrationen er her beregnet<br />

som de 20 procent største virksomheders<br />

andel af markedet. Som det ses, er der<br />

i gartnerisektorens engroshandel tale om<br />

en faldende koncentration i perioden<br />

1999-2005.<br />

I gartneriets afsætningsled i Holland går<br />

udviklingen klart i retning af stigende koncentration.<br />

Disse år er kendetegnet ved en<br />

række sammenlægninger og fusioner, som<br />

medfører færre men langt større virksomheder<br />

i sektoren.l<br />

Kilder:<br />

- Danmarks Statistik (2008): www.dst.dk.<br />

- Hansen, Henning Otte (2005): Vækst i fødevareindustrien.<br />

Vækst, fusioner, strukturudvikling, globalisering<br />

og koncentration i det agroindustrielle kompleks<br />

- i Danmark og globalt.<br />

Figur 3. Koncentration i engroshandlen<br />

med frugt og grønt.<br />

70<br />

1999 2000 2001 2002 2003 2004 2005<br />

Anm: 2 års løbende gennemsnit.<br />

Kilde: Egne beregninger på grundlag af specialkørsel<br />

fra Danmarks Statistik (2008).<br />

FRUGT & GRØNT OKTOBER 2008 471<br />

Pct.<br />

76<br />

75<br />

74<br />

73<br />

72<br />

71