Energigruppen Jylland Varme A/S - Energitilsynet

Energigruppen Jylland Varme A/S - Energitilsynet

Energigruppen Jylland Varme A/S - Energitilsynet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

43/65<br />

procenter for det efterfølgende år. Disse vil indgå i den konkrete vurdering af en<br />

rimelig forrentning for de varmeforsyninger, der anmoder om forrentning.<br />

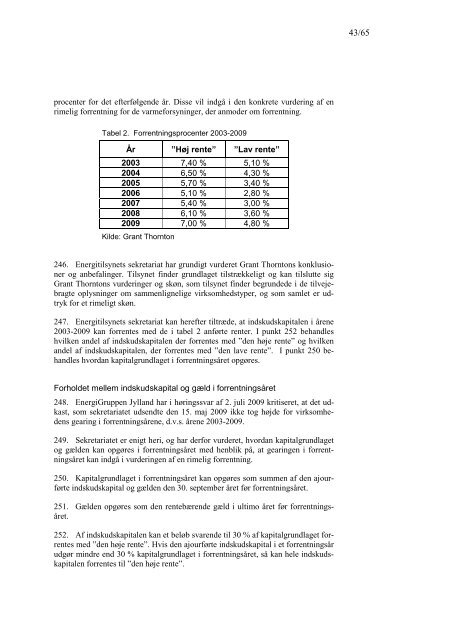

Tabel 2. Forrentningsprocenter 2003-2009<br />

År ”Høj rente” ”Lav rente”<br />

2003 7,40 % 5,10 %<br />

2004 6,50 % 4,30 %<br />

2005 5,70 % 3,40 %<br />

2006 5,10 % 2,80 %<br />

2007 5,40 % 3,00 %<br />

2008 6,10 % 3,60 %<br />

2009 7,00 % 4,80 %<br />

Kilde: Grant Thornton<br />

246. <strong>Energitilsynet</strong>s sekretariat har grundigt vurderet Grant Thorntons konklusioner<br />

og anbefalinger. Tilsynet finder grundlaget tilstrækkeligt og kan tilslutte sig<br />

Grant Thorntons vurderinger og skøn, som tilsynet finder begrundede i de tilvejebragte<br />

oplysninger om sammenlignelige virksomhedstyper, og som samlet er udtryk<br />

for et rimeligt skøn.<br />

247. <strong>Energitilsynet</strong>s sekretariat kan herefter tiltræde, at indskudskapitalen i årene<br />

2003-2009 kan forrentes med de i tabel 2 anførte renter. I punkt 252 behandles<br />

hvilken andel af indskudskapitalen der forrentes med ”den høje rente” og hvilken<br />

andel af indskudskapitalen, der forrentes med ”den lave rente”. I punkt 250 behandles<br />

hvordan kapitalgrundlaget i forrentningsåret opgøres.<br />

Forholdet mellem indskudskapital og gæld i forrentningsåret<br />

248. EnergiGruppen <strong>Jylland</strong> har i høringssvar af 2. juli 2009 kritiseret, at det udkast,<br />

som sekretariatet udsendte den 15. maj 2009 ikke tog højde for virksomhedens<br />

gearing i forrentningsårene, d.v.s. årene 2003-2009.<br />

249. Sekretariatet er enigt heri, og har derfor vurderet, hvordan kapitalgrundlaget<br />

og gælden kan opgøres i forrentningsåret med henblik på, at gearingen i forrentningsåret<br />

kan indgå i vurderingen af en rimelig forrentning.<br />

250. Kapitalgrundlaget i forrentningsåret kan opgøres som summen af den ajourførte<br />

indskudskapital og gælden den 30. september året før forrentningsåret.<br />

251. Gælden opgøres som den rentebærende gæld i ultimo året før forrentningsåret.<br />

252. Af indskudskapitalen kan et beløb svarende til 30 % af kapitalgrundlaget forrentes<br />

med ”den høje rente”. Hvis den ajourførte indskudskapital i et forrentningsår<br />

udgør mindre end 30 % kapitalgrundlaget i forrentningsåret, så kan hele indskudskapitalen<br />

forrentes til ”den høje rente”.