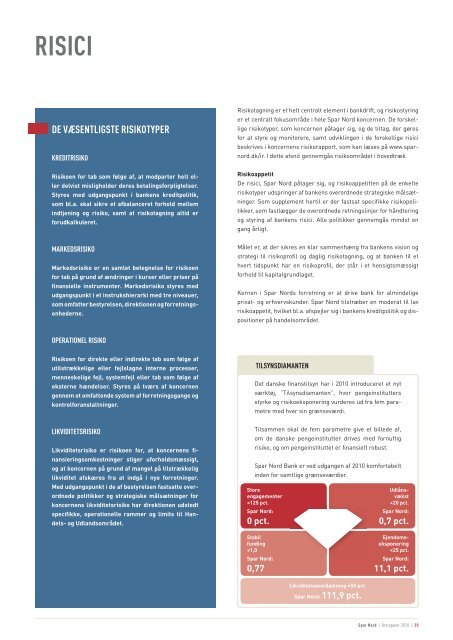

ISICIde VÆSeNTlIgSTe rISIkoTyperkredITrISIkoRisikoen for tab som følge af, at modparter helt ellerdelvist misligholder deres betalingsforpligtelser.Styres med udgangspunkt i bankens kreditpolitik,som bl.a. skal sikre et afbalanceret forhold mellemindtjening og risiko, samt at risikotagning altid erforudkalkuleret.Risikotagning er et helt centralt element i bankdrift, og risikostyringer et centralt fokusområde i hele <strong>Spar</strong> <strong>Nord</strong> koncernen. De forskelligerisikotyper, som koncernen påtager sig, og de tiltag, der gøresfor at styre og monitorere, samt udviklingen i de forskellige risicibeskrives i koncernens risikorapport, som kan læses på www.sparnord.dk/ir.I dette afsnit gennemgås risikoområdet i hovedtræk.RisikoappetitDe risici, <strong>Spar</strong> <strong>Nord</strong> påtager sig, og risikoappetitten på de enkelterisikotyper udspringer af bankens overordnede strategiske målsætninger.Som supplement hertil er der fastsat specifikke risikopolitikker,som fastlægger de overordnede retningslinjer for håndteringog styring af bankens risici. Alle politikker gennemgås mindst engang årligt.MarkedSrISIkoMarkedsrisiko er en samlet betegnelse for risikoenfor tab på grund af ændringer i kurser eller priser påfinansielle instrumenter. Markedsrisiko styres medudgangspunkt i et instrukshierarki med tre niveauer,som omfatter bestyrelsen, direktionen og forretningsenhederne.Målet er, at der sikres en klar sammenhæng fra bankens vision ogstrategi til risikoprofil og daglig risikotagning, og at banken til ethvert tidspunkt har en risikoprofil, der står i et hensigtsmæssigtforhold til kapitalgrundlaget.Kernen i <strong>Spar</strong> <strong>Nord</strong>s forretning er at drive bank for almindeligeprivat- og erhvervskunder. <strong>Spar</strong> <strong>Nord</strong> tilstræber en moderat til lavrisikoappetit, hvilket bl.a. afspejler sig i bankens kreditpolitik og dispositionerpå handelsområdet.operaTIoNel rISIkoRisikoen for direkte eller indirekte tab som følge afutilstrækkelige eller fejlslagne interne processer,menneskelige fejl, systemfejl eller tab som følge afeksterne hændelser. Styres på tværs af koncernengennem et omfattende system af forretningsgange ogkontrolforanstaltninger.TIlSyNSdIaMaNTeNDet danske finanstilsyn har i 2010 introduceret et nytværktøj, ”Tilsynsdiamanten”, hvor pengeinstituttersstyrke og risikoeksponering vurderes ud fra fem parametremed hver sin grænseværdi.lIkVIdITeTSrISIkoLikviditetsrisiko er risikoen for, at koncernens finansieringsomkostningerstiger uforholdsmæssigt,og at koncernen på grund af mangel på tilstrækkeliglikviditet afskæres fra at indgå i nye forretninger.Med udgangspunkt i de af bestyrelsen fastsatte overordnedepolitikker og strategiske målsætninger forkoncernens likviditetsrisiko har direktionen udstedtspecifikke, operationelle rammer og limits til Handels-og Udlandsområdet.Tilsammen skal de fem parametre give et billede af,om de danske pengeinstitutter drives med fornuftigrisiko, og om pengeinstituttet er finansielt robust.<strong>Spar</strong> <strong>Nord</strong> Bank er ved udgangen af 2010 komfortabeltinden for samtlige grænseværdier.Storeengagementer

Risikostyring og kontrolsystemerRisikostyring er et vigtigt fokusområde for <strong>Spar</strong> <strong>Nord</strong> Banks bestyrelse,direktion og øvrige ledende medarbejdere. <strong>Spar</strong> <strong>Nord</strong> har entostrenget ledelsesstruktur, og der er mellem bestyrelse og direktionindgået en skriftlig aftale (§70-instruksen), som beskriver direktionensdispositionsmuligheder. Bestyrelsen fastsætter de overordnedepolitikker, mens direktionen er ansvarlig for koncernensdaglige ledelse. Koncernens ledelsesstruktur afspejler lovkravenefor børsnoterede danske selskaber samt lov om finansiel virksomhed.Risikostyring i forskellige former er et jævnligt tilbagevendendepunkt på bestyrelsens dagsorden, og <strong>Spar</strong> <strong>Nord</strong> Bank har implementereten række procedurer og systemer, der har til formål atsikre, at risici identificeres og bearbejdes hensigtsmæssigt og ioverensstemmelse med gældende lovgivning.Bestyrelsen forholder sig årligt til organisation, fokusområder ogressourceanvendelse på området, lige som bestyrelsen hvert årforholder sig til en vurdering af risikoen for besvigelser i alle forretningsområder.Risikostyring - de væsentligste risiciRisikotypeStrategisk perspektivRisikoappetitOrganisation og ansvarSystemer og processerKreditrisiko på privatogerhvervskunderBankens målgruppe er privatkunderog små og mellemstorevirksomheder.Det er <strong>Spar</strong> <strong>Nord</strong>s strategiskemål at skabe markantvækst i kundeantal oggennemsnitlig forretningsvolumen.Det er af afgørendebetydning for koncernen,at indfrielsen af disse målikke sker på bekostning afkreditkvaliteten.Bankens kreditpolitik harbl.a. som mål at sikre etafbalanceret forhold mellemindtjening og risiko,samt at risikotagning altider forudkalkuleret.Det er <strong>Spar</strong> <strong>Nord</strong>sindstilling, at al kreditgivningskal være baseretpå indsigt i kundernesøkonomiske forhold, ogat kreditværdighed er etvæsentligt parameter ialle kundeforhold.<strong>Spar</strong> <strong>Nord</strong> indgår ikkealmindelige kundeengagementerpå mereend 400 mio. kr., og blancoengagementerpå mereend 150 mio. kr.Den daglige styring afkreditrisiko varetagesaf kunderådgiverne isamarbejde med de lokaledirektører.Decentrale bevillingsretterer på mellem 2 mio. og 10mio. kr. og afhænger afkompetencer og behov.Engagementer, der størrelsesmæssigtoverstiger dedecentrale bevillingsretterovergår til behandlingi Kreditkontoret ellerkreditkomiteen, og alleengagementer over 60 mio.kr. samt nye engagementerover 30 mio. kr. skal bevilgesaf bestyrelsen.Den overordnede overvågningaf koncernenskreditrisiko varetages afBonitetsfunktionen,som overvåger udviklingeni alle engagementerskreditbonitet og gennemføreren systematiskbonitetskontrol af heleengagementsporteføljen.Kreditscoring er indført ihele banken og anvendes iden decentrale kreditgivning,således at der kanbevilges større udvidelsertil de bedste risikogrupperend til de dårligste.Systemerne anvendesdesuden i overtræksstyringog prissætning.Kreditrisiko påfinansielle modparterSom et led i handel med ogbeholdninger af værdipapirer,valuta og afledtefinansielle instrumentersamt betalingsformidlingmv. opstår der kreditrisikomod finansielle modparter.<strong>Spar</strong> <strong>Nord</strong>s ledelsebevilger lines på kreditrisikomod finansielle modparterunder hensyntagentil den enkelte samhandelspartnersrisikoprofil,rating, størrelse ogsoliditet. Risici og lines påfinansielle instrumenterfølges konstant.Risiko- og afviklingslinestil finansielle modparterbevilges af kreditkomiteen.Engagementer, somoverstiger kreditkomiteensbeføjelser, bevilges afbestyrelsen.Den overordnede overvågningaf lines foretages afkreditorganisationen.Alle lines vurderesminimum årligt, bl.a.med udgangspunkt i denfinansielle modpartsårsregnskab.<strong>Spar</strong> <strong>Nord</strong> | Årsrapport 2010 | 31