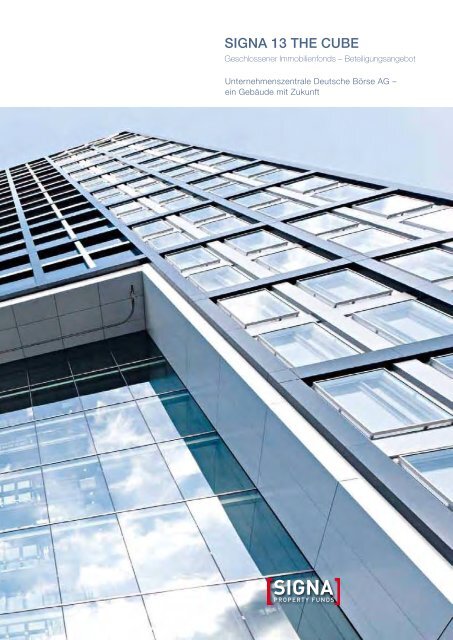

SIGNA 13 THE CUBE

SIGNA 13 THE CUBE

SIGNA 13 THE CUBE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>SIGNA</strong> <strong>13</strong> <strong>THE</strong> <strong>CUBE</strong><br />

Geschlossener Immobilienfonds – Beteiligungsangebot<br />

Unternehmenszentrale Deutsche Börse AG –<br />

ein Gebäude mit Zukunft

Ein Objekt, das fasziniert.<br />

Ein Investment, das überzeugt.

Zukunftsmodell:<br />

durchdacht & nachhaltig<br />

Ein Gebäude kann nur dann als nachhaltig gelten, wenn es auch in den Augen<br />

der nächsten Generation nichts von seiner Attraktivität eingebüßt hat.<br />

Diesen Anspruch wird <strong>THE</strong> <strong>CUBE</strong> erfüllen. Und das verdankt die Immobilie<br />

all jenen Details, für die sie als erstes Hochhaus Deutschlands mit dem<br />

LEED Platinum ausgezeichnet wurde. Energieeffiziente Kompaktbauweise,<br />

integrierte Biogas-Blockheizkraftwerke, effektive Wärmerückgewinnung,<br />

intelligente Steuerung von Sonnenschutz und Beleuchtung – <strong>THE</strong> <strong>CUBE</strong><br />

ist beispielhaft konstruiert. Und damit auch übermorgen noch eine wertvolle<br />

Investition.

Energiebündel:<br />

repräsentativ&inspirierend<br />

Eine markante Architektur, die sich im Umfeld kraftvoll behauptet, die<br />

einlädt, begeistert und sowohl den Intellekt als auch die Sinne anregt:<br />

In der Baukunst von <strong>THE</strong> <strong>CUBE</strong> vereinen sich die Ansprüche.<br />

So wird sich kaum ein Gast, der das Gebäude durch eine der sieben<br />

Meter hohen Drehtüren betritt, dem Genius Loci entziehen können:<br />

der Großzügigkeit. Frei wandert der Blick in die Tiefe des Forums<br />

und dann hinauf bis zur Glaskuppel in rund 80 Metern Höhe.<br />

Solcher Weitblick beflügelt.

Freiraum:<br />

klar&offen<br />

Transparenz schenkt Freiheit, die verbindet.<br />

Haushohe Landschaftsfenster geben den Blick<br />

frei auf den Taunus und fluten die Eingangshalle<br />

mit Tageslicht. Raumhoch verglaste Büroräume,<br />

gläserne Trennwände und die Glasbrüstungen der<br />

Stege und Brücken erlauben vielfältige Sichtbeziehungen<br />

innerhalb des Gebäudes. So werden<br />

die Aktivitäten der Menschen im Haus erlebbar.<br />

Transparenz schafft Nähe und stiftet Identität.<br />

Eine hervorragende Basis, um vertrauensvoll und<br />

erfolgreich miteinander zu arbeiten.

Hochgenuss:<br />

spektakulär&grundsolide<br />

Atemberaubend. Beim ersten Blick aus der 20. Etage<br />

hinab ins Foyer mag man die Luft anhalten. Doch nur,<br />

um die Aussicht ruhiger zu bestaunen. Hier wie auch in<br />

den Meeting Cubes, den in das Atrium hineinragenden<br />

Besprechungswürfeln, fühlt sich der Besucher rundum<br />

wohl und vollständig sicher. Das liegt nicht zuletzt an<br />

der außerordentlichen Bau- und Ausstattungsqualität<br />

der gesamten Immobilie, die für Laien wie Kenner in<br />

jedem Detail spür- und sichtbar ist. Auf einem soliden<br />

Fundament geht es mit Bravour hoch hinaus.

Big Player:<br />

stark&prosperierend<br />

Finanzzentrum Nr. 1 auf dem europäischen Kontinent, internationaler<br />

Handels- und Messeplatz, die wichtigste Verkehrsdrehscheibe<br />

Deutschlands – die Metropolregion Frankfurt/Rhein-Main zählt zu den<br />

herausragenden Wirtschaftsstandorten Europas. Anziehend, auch für<br />

die Gruppe Deutsche Börse, eine der größten und ertragreichsten<br />

Börsenorganisationen weltweit: Als Mieterin von <strong>THE</strong> <strong>CUBE</strong> zieht sie<br />

den Nutzen aus der Stärke der Region, der Infrastruktur Frankfurts und<br />

den attraktiven Steuerbedingungen in Eschborn. Die kluge Wahl eines<br />

zukunftsorientierten Unternehmens.

<strong>SIGNA</strong> <strong>13</strong> <strong>THE</strong> <strong>CUBE</strong><br />

Geschlossener Immobilienfonds – Beteiligungsangebot<br />

Unternehmenszentrale Deutsche Börse AG –<br />

ein Gebäude mit Zukunft

Highlights des Investments<br />

Energieeffizientes Green Building mit LEED-Standard Platin<br />

Qualitativ hochwertiges Landmark Building<br />

Hohe Flexibilität und sehr gute Drittverwendungsfähigkeit<br />

Hauptsitz der Deutsche Börse AG<br />

Renommierte und bonitätsstarke Mieterin<br />

15-jähriger wertgesicherter Mietvertrag<br />

Zentraler und international sehr gut angebundener Standort<br />

in der Metropolregion Frankfurt/Rhein-Main<br />

Hoher Substanzwert von über 90%<br />

Rund EUR 21,7 Mio. Eigeninvestition der Mieterin<br />

Langfristige Finanzierung in Euro<br />

Zinssicherheit durch Zinsswap

x Inhaltsverzeichnis x<br />

Erklärung der Anbieterin<br />

Green Building und LEED<br />

Editorial<br />

<strong>SIGNA</strong> Gruppe<br />

Beteiligungsangebot im Überblick<br />

Wesentliche Risiken des Beteiligungsmodells<br />

Risikoübersicht<br />

Immobilie <strong>THE</strong> <strong>CUBE</strong><br />

Mietverhältnis<br />

Immobilienstandort<br />

Basiskalkulationen (Prognose)<br />

Beteiligungsverläufe (Prognose)<br />

Vermögens-, Finanz- und Ertragslage (Prognose)<br />

Rechtliche Grundlagen der Vermögensanlage<br />

Wesentliche Grundlagen der steuerlichen Konzeption<br />

der Vermögensanlage<br />

Angaben gemäß Vermögensanlagen-<br />

Verkaufsprospektverordnung<br />

Verträge und Vertragspartner<br />

Verbraucherinformationen für den Fernabsatz<br />

Fristen und Termine<br />

Abwicklungshinweise<br />

Gesellschaftsvertrag der Beteiligungsgesellschaft<br />

Treuhand- und Verwaltungsvertrag<br />

Handelsregistervollmacht<br />

Glossar<br />

Impressum<br />

5<br />

6<br />

9<br />

10<br />

<strong>13</strong><br />

22<br />

39<br />

46<br />

56<br />

60<br />

72<br />

98<br />

100<br />

106<br />

128<br />

<strong>13</strong>8<br />

148<br />

154<br />

159<br />

160<br />

164<br />

183<br />

190<br />

192<br />

198<br />

HINWEIS<br />

Die inhaltliche Richtigkeit der im Prospekt gemachten Angaben ist nicht<br />

Gegenstand der Prüfung des Prospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht<br />

(BaFin).

x Erklärung der Anbieterin x<br />

Die <strong>SIGNA</strong> Property Funds Deutschland AG mit Sitz in Düsseldorf und<br />

Geschäftsanschrift Benrather Straße 18–20 in 402<strong>13</strong> Düsseldorf, vertreten<br />

durch die Vorstände Frank Tölle, Kord Schmülling und Michael Wilke,<br />

übernimmt als Anbieterin der Vermögensanlage für den Inhalt des Verkaufsprospekts<br />

insgesamt die Verantwortung.<br />

Sie erklärt, dass ihres Wissens die Angaben richtig und keine wesentlichen<br />

Umstände ausgelassen sind.<br />

Prospektaufstellungsdatum 21. April 2011<br />

Frank Tölle Kord Schmülling Michael Wilke<br />

– vors. Vorstand – – Vorstand – – Vorstand –<br />

<strong>SIGNA</strong> Property Funds Deutschland AG<br />

5

6<br />

x Green Building und LEED x<br />

Ein Gebäude ist keine Insel. Als Teil eines Kreislaufs verbraucht es beim<br />

Bau und im Betrieb endliche Ressourcen und erzeugt Abfälle und Emissionen.<br />

Damit übernimmt jeder, der ein Bürogebäude errichtet oder mietet, ein<br />

Stück Verantwortung gegenüber der Gesellschaft und kommenden Generationen.<br />

<strong>THE</strong> <strong>CUBE</strong> trägt dieser Verantwortung nicht nur Rechnung, sondern setzt<br />

ein Signal. Ein Signal, dass Ökonomie und Ökologie nicht im Widerspruch<br />

zueinander stehen.<br />

Von der Planung über die zweijährige Bauphase bis zum Betrieb nahmen<br />

die <strong>13</strong>0 Spezialisten der 25 beteiligten Ingenieur- und Fachbüros jedes<br />

Detail unter die Lupe und überprüften es hinsichtlich seiner Auswirkungen<br />

auf Natur und Umwelt. Ergebnis ist das erste Hochhaus in Deutschland, das<br />

die höchste Kategorie nach dem US-amerikanischen Zertifizierungssystem<br />

Leadership in Energy and Environmental Design – kurz LEED – erreicht hat:<br />

den Platin-Standard.<br />

Damit repräsentiert das Gebäude eine neue Philosophie der gelebten<br />

Verantwortung und setzt ein Zeichen des Aufbruchs für zukünftige Green-<br />

Building-Vorhaben in Deutschland und Europa.<br />

Das US Green Building Council entwickelte mit der LEED-Zertifizierung<br />

ein internationales Rating-System zur Beurteilung der Nachhaltigkeit von<br />

Gebäuden.

x Editorial x<br />

Sehr geehrte Kapitalanlegerin, sehr geehrter Kapitalanleger,<br />

als verantwortungsbewusste Anbieterin geschlossener Beteiligungsmodelle haben<br />

wir ein zentrales Interesse: unseren Investoren exzellent konzipierte, nachhaltig<br />

ertragreiche Produkte anzubieten. Über den Erfolg einer Immobilieninvestition entscheiden<br />

dabei vor allem die Objektqualität, die Attraktivität des Standorts und ein<br />

langfristig ge sichertes Mietverhältnis. Wir freuen uns, Ihnen mit <strong>SIGNA</strong> <strong>13</strong> <strong>THE</strong> <strong>CUBE</strong><br />

ein in jeder Hinsicht herausragendes Investment präsentieren zu können.<br />

Im Herbst 2010 ist es uns gelungen, die kurz zuvor fertiggestellte neue Unter -<br />

nehmens zentrale der Deutsche Börse AG in Eschborn bei Frankfurt zu erwerben.<br />

Das Gebäude „<strong>THE</strong> <strong>CUBE</strong>“ ist das erste Hochhaus in Deutschland, das die<br />

höchste Auszeichnung des weltweit anerkannten US Green Building Council<br />

erhielt: die Zertifizierung in der Kategorie Platin.<br />

Hochgradige Energieeffizienz und Umweltfreundlichkeit zählten für die Alleinmieterin<br />

Deutsche Börse AG zu den elementaren Gebäudeanforderungen. Denn Nachhaltigkeit<br />

ist für das Unternehmen seit Langem unverbrüchlicher Bestandteil des<br />

Selbstverständnisses – und dafür wird es mit Erfolg belohnt: Das DAX-Schwergewicht<br />

ist bereits eine der größten Börsenorganisationen weltweit und weiterhin auf Wachstumskurs.<br />

Als zukunftsweisend erweist sich auch die Standortwahl: Die Metropolregion<br />

Frankfurt/Rhein-Main im Herzen Europas steht für Modernität, Wirtschaftskraft<br />

und Mobilität. Mit einer ausgezeichneten Infrastruktur und als Sitz einer Vielzahl von<br />

nationalen wie internationalen Konzernen aus der Finanzbranche und vielen anderen<br />

Dienstleistungszweigen gilt die Region als eines der bedeutendsten und aussichtsreichsten<br />

Wirtschaftszentren Europas. Der mit der Deutsche Börse AG geschlossene<br />

wertgesicherte Mietvertrag über mehr als 15 Jahre – verbunden mit einer zweimaligen<br />

Verlängerungs option von je fünf Jahren – unterstreicht das Bekenntnis des Unternehmens<br />

zu diesem Standort.<br />

Sehr geehrte Damen und Herren, mit den hier skizzierten Rahmenbedingungen, einer<br />

prognostizierten Anfangsauszahlung von 5,5% ab dem Jahr 2011 und der Chance auf<br />

eine Wertsteigerung der Immobilie nach Beteiligungsende bietet der Immobilienfonds<br />

<strong>SIGNA</strong> <strong>13</strong> <strong>THE</strong> <strong>CUBE</strong> sehr gute Rentabilitätsperspektiven. Wir sind überzeugt, mit<br />

unserem Beteiligungsangebot alle Kriterien eines zeitgemäßen Immobilieninvestments<br />

zu erfüllen, und freuen uns, wenn Sie sich für diese Kapitalanlage entscheiden.<br />

Düsseldorf, 21. April 2011<br />

Frank Tölle Kord Schmülling Michael Wilke<br />

– vors. Vorstand – – Vorstand – – Vorstand –<br />

<strong>SIGNA</strong> Property Funds Deutschland AG<br />

9

10<br />

x <strong>SIGNA</strong> Gruppe x<br />

<strong>SIGNA</strong> Property Funds<br />

Holding AG<br />

<strong>SIGNA</strong> Property Funds<br />

Deutschland AG<br />

Die österreichische <strong>SIGNA</strong> Gruppe zählt mit einem Immobilieninvestitions volumen<br />

von ak tuell rund EUR 4,5 Mrd. zu den großen europäischen Immobilienunternehmen.<br />

<strong>SIGNA</strong> betätigt sich über ihre Konzerngesellschaften erfolgreich in den Ge schäftsbereichen<br />

Immobilienentwicklung (<strong>SIGNA</strong> Development Immobilien Entwicklungs<br />

GmbH), Immobilienkapitalanlagen (<strong>SIGNA</strong> Property Funds Holding AG und <strong>SIGNA</strong><br />

Recap Holding AG) und Immobilien investment (<strong>SIGNA</strong> Prime Selection AG). Die<br />

<strong>SIGNA</strong> Financial Services AG unterstützt die Unternehmen der <strong>SIGNA</strong> Gruppe<br />

in sämtlichen Fragen der Fremd finanzierung.<br />

<strong>SIGNA</strong> ist im Immobiliensektor so breit aufgestellt, dass sämtliche Leistungen<br />

der Wert schöpfungskette im Zusammenhang mit der Realisierung geschlossener<br />

Immobilienbeteiligungsmodelle in der Unternehmensgruppe erbracht werden<br />

können. Aufgrund der dichten internen Vernetzung stehen die einzelnen Kompetenzen<br />

und das Know-how der hoch spezialisierten und qualifizierten Mitarbeiter<br />

konzernweit jederzeit zur Ver fügung. Diese Kompetenzen und das Know-how<br />

kommen, zum Teil über entsprechende Dienstleistungsverträge, auch der Beteiligungs<br />

gesellschaft zugute.<br />

Die vier Kerngeschäftsbereiche Investition in Trophy-Assets in besten Lagen,<br />

Development, geschlossene Immobilienfonds für Privat anleger und Spezialfonds<br />

für institutionelle Inves toren sind in eigenständigen Unternehmen unterhalb<br />

der <strong>SIGNA</strong> Holding GmbH angesiedelt.<br />

<strong>SIGNA</strong> Recap<br />

Holding AG<br />

<strong>SIGNA</strong> Holding GmbH<br />

<strong>SIGNA</strong> Holding GmbH<br />

<strong>SIGNA</strong> Development<br />

Immobilien Ent wick lungs<br />

GmbH<br />

<strong>SIGNA</strong> Prime<br />

Selection AG<br />

<strong>SIGNA</strong> Financial<br />

Services AG<br />

Die <strong>SIGNA</strong> Holding GmbH, die Muttergesellschaft der <strong>SIGNA</strong> Gruppe, ist nach<br />

wie vor in privater Hand.<br />

Das Kerngeschäft der <strong>SIGNA</strong> Holding GmbH sind Immobilienprojekt entwick lun gen<br />

und das Management des eigenen Immobilienportfolios. Mit einem laufenden<br />

Investitions- und Immobilienentwicklungsvolumen in Höhe von rund EUR 1,0 Mrd.<br />

im Jahr 2010 zählt das Unternehmen zu den größten privaten Immobilieninvestoren<br />

in Europa. Viel beachtete Akquisitionen von <strong>SIGNA</strong> waren beispielsweise der<br />

Erwerb des BAWAG-Portfolios mit erstklassigen Immo bilien in der Innenstadt

von Wien oder des IZD Towers, des flächenmäßig<br />

größten Bürohochhauses Wiens.<br />

Über die Tochterunternehmen <strong>SIGNA</strong> Property<br />

Funds und <strong>SIGNA</strong> Real Estate Capital Partners<br />

konzipiert <strong>SIGNA</strong> Immobilien beteiligungs modelle<br />

und bietet diese privaten Anlegern und<br />

institutionellen Investoren zur Beteiligung an.<br />

<strong>SIGNA</strong> Property Funds Gruppe<br />

Die <strong>SIGNA</strong> Property Funds Gruppe entwickelt,<br />

realisiert und betreut Immobilienkapitalanlagen<br />

für Privatanleger. Nach der Gründung<br />

im Jahr 2004 hat das Unternehmen nun bewiesen,<br />

dass es selbst in einem schwierigen<br />

Marktumfeld wie in den Jahren 2008 und 2009<br />

überaus erfolgreich Beteiligungsmodelle entwickeln<br />

und vermarkten kann. Damit hat sich<br />

<strong>SIGNA</strong> Property Funds in der Riege der namhaften<br />

Anbieter von Immobilienbe teili gungs -<br />

modellen in Deutsch land und Österreich<br />

etabliert.<br />

Die Basis des Unternehmens sind qualifizierte<br />

und professionelle Mitarbeiter aus den Bereichen<br />

Immobilien- und Finanzwirtschaft. Die<br />

Eigen tümer struktur unterstützt die überdurchschnittlich<br />

schnelle Ent schei dungsfähig keit<br />

der Unternehmensführung, was wiederum zu<br />

einem merk lichen Wettbewerbsvorteil führen<br />

kann. Dies sind neben einer soliden Kapitalausstattung<br />

und bemerkenswerten Marktzugängen<br />

zwei weitere entscheidende Säulen<br />

für den zukünftigen Erfolg der <strong>SIGNA</strong> Gruppe.<br />

Die <strong>SIGNA</strong> Property Funds Deutschland AG<br />

ist ein 100%iges Tochterunternehmen der<br />

<strong>SIGNA</strong> Property Funds Holding AG und Anbieterin<br />

des Beteiligungsmodells.<br />

Frank Tölle, Michael Wilke und Kord Schmülling<br />

bilden den Vorstand der <strong>SIGNA</strong> Property<br />

Funds Deutschland AG. Die einzelnen Vorstandsmitglieder<br />

verfügen über langjährige<br />

Erfahrungen und profunde Kenntnisse in den<br />

Bereichen Konzeption und Vermarktung von<br />

Immobilienkapitalanlagemodellen wie auch im<br />

Hinblick auf Immobilienprojektentwicklungen.<br />

Entwicklung des Transaktionsvolumens der <strong>SIGNA</strong> Gruppe<br />

in Mio. EUR<br />

1.200<br />

1.000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

5,50 11,30 20,80 40,50<br />

78,30<br />

242,50<br />

560,00<br />

1.070,00<br />

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010<br />

Frank Tölle bekleidete im Laufe seiner Berufs -<br />

karriere unterschiedliche Führungspositionen<br />

bei Versicherungs- und Immobilien gesell schaften.<br />

Insbesondere verantwortete er erfolgreich<br />

den Akquisitions- und Konzeptionsbereich<br />

eines renommierten deutschen Emissionshauses.<br />

Michael Wilke profitiert als Vertriebsvorstand<br />

von seinem bisherigen beruflichen Werdegang<br />

als Vertriebsdirektor einer Vertriebsgesellschaft,<br />

die auf geschlossene Kapitalanlageprodukte<br />

spezialisiert war, und danach als Vertriebsvorstand<br />

einer namhaften deutschen Initiatorin<br />

geschlossener Beteiligungsmodelle.<br />

Kord Schmülling hat als Vorstand zahlreiche<br />

Erfahrungen in der Zusammenarbeit mit großen<br />

nationalen und internationalen Immobilienunternehmen,<br />

insbesondere im Bereich der<br />

Immobilienprojektentwicklung, gewonnen.<br />

Die Kombination der sich ergänzenden Kompe<br />

tenzbereiche spricht auch für eine zukünftig<br />

erfolgreiche Unternehmensführung (vgl. „Verträge<br />

und Vertragspartner“, Seite 148 ff.).<br />

747,00<br />

<strong>SIGNA</strong> Gruppe<br />

510,00<br />

1.000,00<br />

11

12<br />

Leistungsbilanz<br />

Die Leistungsbilanz der <strong>SIGNA</strong> Property Funds Gruppe gibt einen detaillierten<br />

Überblick über die einzelnen Immobilienfonds und deren Ent wick lung seit der<br />

Emission. Die nachfolgende Tabelle gibt eine verkürzte Übersicht über die bis<br />

2010 platzierten Beteiligungsprodukte der <strong>SIGNA</strong> Property Funds Gruppe.<br />

Fondsname Immobilienstandort Eigenkapital 1 Investitionsvolumen 1 Platzierungszeit<br />

in EUR in EUR<br />

<strong>SIGNA</strong> 01 Linz 5.000.000 12.250.000 2004<br />

<strong>SIGNA</strong> Deutschland 012 München, Frankfurt 25.501.000 60.051.000 2006<br />

<strong>SIGNA</strong> 02 Parndorf, Wien <strong>13</strong>.501.000 29.501.000 2005<br />

<strong>SIGNA</strong> 03 Milano Mailand 46.500.000 122.500.000 2006<br />

<strong>SIGNA</strong> 04 Prag Prag 85.000.000 235.000.000 2007<br />

<strong>SIGNA</strong> 05/HGA Luxemburg Luxemburg 81.500.000 181.500.000 2008<br />

<strong>SIGNA</strong> 062 Innsbruck, Salzburg 24.000.000 60.000.000 2007<br />

<strong>SIGNA</strong> 07 Wien Wien 21.585.000 62.750.000 2009<br />

<strong>SIGNA</strong> 08 Zagreb2 Zagreb 22.800.000 72.800.000 –<br />

<strong>SIGNA</strong> 09 Immobilienwerte Österreich Plus Innsbruck, Salzburg, Wien,<br />

Gardone, Düsseldorf<br />

43.209.000 43.209.000 2009<br />

<strong>SIGNA</strong> 11 Brüssel Brüssel 33.003.500 75.003.500 2010<br />

<strong>SIGNA</strong> 12 Düsseldorf2 Düsseldorf 43.430.000 104.214.000 2010<br />

1 Ohne Agio<br />

2 Beteiligungsmodelle, die bei institutionellen Investoren oder als Private Placement platziert wurden.<br />

Entwicklung platziertes Eigenkapital und Investitionsvolumen<br />

in Mio. EUR<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

12,25<br />

5,00<br />

platziertes Eigenkapital ohne Agio<br />

kumuliertes Investitionsvolumen ohne Agio<br />

41,75<br />

<strong>13</strong>,50<br />

224,30<br />

72,00<br />

519,30<br />

109,00<br />

700,80<br />

2004 2005 2006 2007 2008 2009 2010<br />

Die aktuelle Leistungsbilanz des Jahres 2009 sowie Informationen zu den<br />

bisher angebotenen Beteiligungsmodellen können unter www.signa-funds.de<br />

eingesehen und heruntergeladen werden.<br />

81,50<br />

806,76<br />

64,79<br />

985,98<br />

76,43<br />

in Mio. EUR<br />

1.200<br />

1.000<br />

800<br />

600<br />

400<br />

200<br />

0

x Beteiligungsangebot im Überblick x<br />

Im Abschnitt „Beteiligungsangebot im Überblick“ werden die wesentlichen<br />

Parameter des Beteiligungsangebots zusammengefasst und kurz erläutert.<br />

Die Kurzbeschreibungen erfassen nicht sämtliche Aspekte des Beteiligungsmodells<br />

und Inhalte des Verkaufsprospekts. Anleger sollten deshalb vor<br />

Zeichnung des Beteiligungsmodells die gesamten Emissionsunterlagen aufmerksam<br />

lesen, damit sie sich ein möglichst umfassendes Bild von dem<br />

Beteiligungsangebot machen und somit eine fundierte Investitionsentscheidung<br />

treffen können. Gegebenenfalls ist es sinnvoll, den Rat des persönlichen<br />

Steuerberaters einzuholen.<br />

Profil des Beteiligungsmodells<br />

Firma Beteiligungsgesellschaft: <strong>SIGNA</strong> <strong>13</strong> Eschborn Objektfonds GmbH & Co. KG<br />

Rechtsform Beteiligungsgesellschaft: Kommanditgesellschaft (deutsches Recht)<br />

Investitionsobjekt: mehrheitliche Beteiligung (94,9%) an Objektgesellschaft<br />

Büro-, Neben- und Technikflächen: ca. 65.215 m 2 (BGF gemäß Mietvertrag)<br />

Kfz-Stellplätze: 886<br />

Mieterin: Deutsche Börse AG<br />

Vermietungsstand: 100%<br />

Restlaufzeit Mietvertrag: ca. 14 Jahre und fünf Monate<br />

Mieteinnahmen 2011 (Prognose): EUR <strong>13</strong>.608.270<br />

Gebäudewert (laut Kaufvertrag): EUR 231.900.000<br />

Investitionsrendite (Prognose): 5,87%<br />

Multiplikator: 17,041<br />

Investitions- und Finanzierungsvolumen: EUR 259.771.200<br />

Eigenkapital: EUR 126.925.000<br />

Agio: EUR 6.346.200<br />

Fremdkapital: EUR 126.500.000<br />

Mindesteinlage ohne Agio: EUR 10.000<br />

(5% der angebotenen Kapitaleinlagen)<br />

Beteiligungsart: Kommanditist (direkte Beteiligung)<br />

Treugeber (mittelbare Beteiligung)<br />

Treuhänderin: <strong>SIGNA</strong> Anlegerverwaltungs GmbH<br />

Platzierungsgarantinnen: <strong>SIGNA</strong> Property Funds Deutschland AG<br />

<strong>SIGNA</strong> Vertriebs GmbH<br />

UniCredit Bank Austria AG<br />

Laufzeit: nicht begrenzt<br />

Erstmalige Kündigungsmöglichkeit: 31.01.2026<br />

Anfangsauszahlung p.a. (Prognose): 5,50% (ab Jahr 11 auf 5,75% steigend)<br />

Einkunftsarten: Vermietung und Verpachtung (überwiegend)<br />

Kapitalvermögen (geringfügig)<br />

Besteuerung: progressive Einkommensteuer<br />

Abgeltungsteuer<br />

Verkehrswert Immobilie lt. Gutachter: EUR 227.000.000 (Jones Lang LaSalle, 9/2010)<br />

EUR 232.700.000 (King Sturge GmbH,15.12.2010)<br />

EUR 233.100.000 (Rödl Immowert GmbH, 19.01.2011)<br />

Beteiligungsangebot im Überblick<br />

<strong>13</strong>

14<br />

Kurzbeschreibung des Beteiligungsmodells<br />

Im Folgenden werden das Investitionsobjekt<br />

sowie das Beteiligungsmodell und seine<br />

wesentlichen Parameter beschrieben.<br />

Art des angebotenen Beteiligungsmodells<br />

Dem Anleger wird angeboten, eine Beteiligung<br />

als beschränkt haftender Gesellschafter<br />

(Kom manditist) an einem geschlossenen Immo -<br />

bilienfonds in der Rechtsform einer deut schen<br />

Kommanditgesellschaft (GmbH & Co. KG) zu<br />

erwerben. Das Angebot erfolgt in Deutschland<br />

und Österreich als öffentliches Angebot. In<br />

Deutschland erfolgt das Angebot ausschließlich<br />

auf Grundlage dieses Verkaufs prospekts<br />

einschließlich etwaiger Nachträge und gegebenenfalls<br />

weiterer Emissionsunterlagen,<br />

sofern diese von der <strong>SIGNA</strong> Property Funds<br />

Deutschland AG genehmigt worden sind.<br />

Der Anleger beteiligt sich zunächst mittelbar<br />

über eine Treuhänderin an der <strong>SIGNA</strong> <strong>13</strong><br />

Österreich<br />

Deutschland<br />

Eschborn Objektfonds GmbH & Co. KG (Beteiligungsgesellschaft).<br />

Struktur des Beteiligungsmodells<br />

Anleger <strong>SIGNA</strong> Property Funds Holding AG<br />

Anleger<br />

Lang & Cie.<br />

Real Estate AG<br />

5,10 %<br />

100,00 %<br />

<strong>SIGNA</strong><br />

Anlegerverwaltungs GmbH<br />

99,50 %<br />

Das Beteiligungsmodell – <strong>SIGNA</strong> <strong>13</strong> <strong>THE</strong><br />

<strong>CUBE</strong> – ist ein geschlossener Immobilienfonds<br />

in der Rechtsform einer deutschen<br />

Kommanditgesellschaft (GmbH & Co. KG),<br />

deren Kommanditanteile in Deutschland und<br />

Österreich zum Erwerb angeboten werden.<br />

Anleger beteiligen sich durch Zeichnung des<br />

Angebots planmäßig anfänglich mittelbar als<br />

Treugeber an der Beteiligungsgesellschaft.<br />

Es besteht die Möglichkeit, die mittelbare<br />

Beteiligung als Treugeber in eine direkte Beteiligung<br />

als Kommanditist umzuwandeln.<br />

Der wirksame Beitritt erfolgt durch Erklärung<br />

der Annahme durch die <strong>SIGNA</strong> Anlegerverwaltungs<br />

GmbH (Treuhänderin). Die Treu -<br />

hän derin hat der Anlegerverwalterin eine<br />

widerrufliche Vollmacht zur Annahme der in<br />

Deutschland beitretenden Anleger erteilt.<br />

Frank Tölle<br />

<strong>SIGNA</strong> <strong>13</strong> Eschborn Objektfonds GmbH & Co. KG<br />

94,90 %<br />

0,50 %<br />

DtB Objekt Eschborn GmbH & Co. KG<br />

Immobilie <strong>THE</strong> <strong>CUBE</strong><br />

0,00 %<br />

100,00 %<br />

<strong>SIGNA</strong><br />

Management GmbH<br />

100,00 %<br />

<strong>SIGNA</strong><br />

DTB Eschborn GmbH<br />

0,00 %

Der Anleger erwirbt eine Beteiligung an der<br />

Beteiligungsgesellschaft, die 94,9 % der<br />

Anteile an der DtB Objekt Eschborn GmbH<br />

& Co. KG (Objektgesellschaft) erworben hat.<br />

Die Objektgesellschaft ist Eigentümerin der<br />

Büroimmobilie <strong>THE</strong> <strong>CUBE</strong>. Im Ergebnis handelt<br />

es sich um ein doppelstöckiges Beteiligungsmodell,<br />

in dessen Rahmen die Beteiligungsgesellschaft<br />

wirtschaftliche Eigen tümerin der<br />

Immobilie ist.<br />

Gesellschafter der Beteiligungsgesellschaft<br />

sind zum Zeitpunkt der Prospektaufstellung<br />

die <strong>SIGNA</strong> DTB Eschborn GmbH (Komplementärin,<br />

ohne Kapitaleinlage), die <strong>SIGNA</strong><br />

Anlegerverwaltungs GmbH (Treuhänderin,<br />

EUR 995 Kapitaleinlage) und Herr Frank Tölle<br />

(Geschäftsführender Kommanditist, EUR 5<br />

Kapitaleinlage).<br />

Die Anleger erzielen aus deutscher Sicht und<br />

aufgrund der gewählten Struktur hauptsächlich<br />

Einkünfte aus Vermietung und Verpachtung<br />

sowie in geringem Umfang Einkünfte<br />

aus Kapitalvermögen. Diese resultieren aus<br />

der Anlage der liquiden Mittel von Objekt-<br />

und Beteiligungsgesellschaft sowie aus dem<br />

Darlehen, das die Beteiligungsgesellschaft<br />

der Lang & Cie. Real Estate AG gewährt hat.<br />

Immobilie<br />

Die Büroimmobilie <strong>THE</strong> <strong>CUBE</strong> ist ein modern<br />

und flexibel gestaltetes Bürogebäude, das<br />

über eine absolut herausragende Bau- und<br />

Ausstattungsqualität verfügt. Das Bauwerk<br />

wurde von dem bekannten Architekturbüro<br />

KSP Jürgen Engel Architekten entworfen.<br />

Die Immobilie wurde als sogenanntes Green<br />

Building konzipiert und erreichte als erstes<br />

Hochhaus in Deutschland den Platin-Standard<br />

nach dem US-amerikanischen Zertifizierungssystem<br />

Leadership in Energy and Environmental<br />

Design (LEED). Die erfahrenen<br />

Projektentwickler Groß & Partner und Lang &<br />

Cie. setzten mit dem Gemeinschaftsprojekt<br />

einen ökologisch weit in die Zukunft orientierten<br />

Akzent zeitgemäßen Bauens. Die Deutsche<br />

Börse AG nutzt dieses beeindruckende Bauwerk<br />

mit einer Büro- und Nebenflächengröße<br />

von rund 65.215 m 2 (BGF), 886 Kfz-Stellplätzen<br />

und Platz für 2.400 Mitarbeiter als ihre neue<br />

Unternehmens zentrale. Sie investierte selbst<br />

rund EUR 21,7 Mio. in Gebäudezusatzausstattungen.<br />

Am Standort Eschborn arbeiten<br />

aktuell insgesamt ca. 1.500 Personen für das<br />

DAX-Unternehmen.<br />

Erwerbskosten und Verkehrswertgut achten<br />

Der wirtschaftliche Aufwand (Gebäudewert) im<br />

Zusammenhang mit dem Erwerb der Anteile<br />

der Objekt ge sell schaft betrug insgesamt<br />

EUR 231.900.000. King Sturge sowie Rödl<br />

& Partner Immowert wurden als unabhängige<br />

Gutachter mit der Erstellung eines Verkehrswertgutachtens<br />

über die Immobilie beauftragt.<br />

Im Ergebnis bestätigten die Gutachten vom<br />

Dezember 2010 und Januar 2011 Verkehrswerte<br />

in Höhe von EUR 232.700.000 und<br />

EUR 233.100.000. Jones Lang LaSalle bewertete<br />

die Immobilie im September 2010 im<br />

Auftrag der finanzierenden Bank und kam zu<br />

einem Verkehrswert von EUR 227.000.000.<br />

Mindesteinlage, Anzahl der angebotenen<br />

Vermögensanlagen<br />

Die Mindesteinlage eines einzelnen Anlegers<br />

beträgt EUR 10.000. Höhere und restlos durch<br />

1.000 teilbare Einlagenbeträge sind möglich.<br />

Auf die Kapitaleinlagen der Anleger wird ein<br />

Agio in Höhe von 5 % erhoben. Der geplante<br />

Gesamtbetrag der Kapitaleinlagen ist EUR<br />

126.924.000. Unter Berücksichtigung der<br />

Mindesteinlage werden somit 12.692 Vermögensanlagen<br />

angeboten. Sollte die Beteiligungsgesellschaft<br />

weniger als den geplanten<br />

Gesamtbetrag der Kapitaleinlagen einwerben<br />

(EUR 126.924.000), wird sie die Versprechen<br />

aus den abgeschlossenen Platzierungsgarantieverträgen<br />

in Anspruch nehmen.<br />

Beteiligungsangebot im Überblick<br />

15

16<br />

Anlegerprofil<br />

Das Beteiligungsangebot ist in erster Linie<br />

für Anleger geeignet, die in dieser Art der<br />

Vermögensanlagen erfahren sind und durch<br />

folgenden Hintergrund und Investitionsbedarf<br />

gekennzeichnet sind:<br />

- unbeschränkte und beschränkte Steuer-<br />

pflicht in Deutschland,<br />

- Halten der Beteiligung im Privatvermögen,<br />

- langfristige Investition in einen professionell<br />

gemanagten Sachwert,<br />

- Investition in eine unternehmerische<br />

Beteiligung.<br />

Eine Beteiligung von Staatsangehörigen der<br />

USA, Kanadas, Japans oder Australiens, Inhabern<br />

einer dauerhaften Aufenthalts- oder<br />

Arbeitsgenehmigung der USA („Green Card“)<br />

bzw. Personen, die über einen ähnlichen Status<br />

verfügen, sowie das Angebot in diesen Ländern<br />

sind ausgeschlossen. Das gilt auch für juristische<br />

Personen, Personengesellschaf ten bzw.<br />

vergleichbare Gesellschaften, die nach dem<br />

Recht eines US-Bundesstaats, von Kanada,<br />

Japan oder Australien errichtet worden sind.<br />

Beitritt und Einzahlung<br />

Anleger treten der Beteiligungsgesellschaft<br />

mittelbar über die Treuhänderin als Treugeber<br />

bei. Nach dem Beitritt besteht für Anleger<br />

die Möglichkeit, sich den auf sie jeweils entfallenden<br />

Kommanditanteil von der Treuhänderin<br />

im Wege der Sonderrechtsnachfolge<br />

übertragen zu lassen und so in den Status<br />

eines direkt beteiligten Kommanditisten zu<br />

gelangen. Kommanditisten werden mit einer<br />

Haftsumme in Höhe von 5 % ihrer Kapitaleinlage<br />

in das Handelsregister eingetragen.<br />

Die Gründungsgesellschafter werden mit<br />

ihrer vollen Kapital einlage in das Handelsregister<br />

eingetragen. Diesbezügliche Kosten<br />

einschließlich der Kosten für die Erteilung<br />

einer Handelsregister vollmacht sind von den<br />

jeweils betroffenen Anlegern zu tragen.<br />

Kapitaleinlage und Agio sind nach wirksamer<br />

Annahme fällig und spätestens zum 15. des<br />

Monats, der auf den Beitrittsmonat folgt, auf die<br />

angegebene Bankverbindung zu überweisen.<br />

Anleger nehmen mit Beginn des auf die vollständige<br />

Einzahlung von Kapitaleinlage und<br />

Agio folgenden Quartals am Ergebnis der Beteiligungsgesellschaft<br />

teil.<br />

Die Beitrittsunterlagen sind ausschließlich an<br />

folgende Anschrift der von der Treuhänderin<br />

zur Annahme bevollmächtigten Anlegerverwaltung<br />

zu senden:<br />

DREIZEHNTE PAXAS Treuhand- und<br />

Beteiligungsgesellschaft mbH<br />

Königsallee 106<br />

40215 Düsseldorf<br />

(vgl. „Abwicklungshinweise“, Seite 160 f.)<br />

Rechte im Zusammenhang mit der Beteiligung<br />

Recht auf Entnahmen und Gewinnbeteiligung<br />

Die Anleger sind am Ergebnis der Beteiligungsgesellschaft<br />

grundsätzlich im Verhältnis ihrer<br />

eingezahlten Kapitaleinlage (ohne Agio) zum<br />

eingezahlten Gesamtkommanditkapital (ohne<br />

Agio) beteiligt.<br />

Recht zur Teilnahme an Gesellschafterversammlungen<br />

und Stimmrechte<br />

Jeder Anleger kann an der Gesellschafterversammlung<br />

teilnehmen oder sich nach Maßgabe<br />

des Gesellschaftsvertrags vertreten<br />

lassen. Je volle EUR 100 der Pflichteinlage<br />

gewähren eine Stimme.<br />

Auskunfts- und Kontrollrechte<br />

Anleger verfügen über die gesetzlich bestimmten<br />

Auskunfts- und Kontrollrechte im Sinne des<br />

§ 166 HGB. Sie können von der Geschäftsführung<br />

der Beteiligungsgesellschaft Auskunft<br />

über die wesentlichen geschäftlichen und außerordentlichen<br />

Angelegenheiten der Gesellschaft<br />

verlangen und auf eigene Kosten die Bücher<br />

oder Schriften der Beteiligungsgesellschaft<br />

einsehen oder durch einen zur Verschwie genheit<br />

verpflichteten Dritten einsehen lassen.

Kündigungsrecht (Bindungsdauer)<br />

Die ordentliche Kündigung der Gesellschaft<br />

durch die Anleger ist erstmals unter Einhaltung<br />

einer Frist von einem (1) Jahr zum 31.<br />

Januar 2026 zulässig. Unberührt bleibt das<br />

Recht zur Kündigung aus wichtigem Grund.<br />

Treugeber sind nach Maßgabe der Regelungen<br />

des Gesellschaftsvertrags und des Treuhand-<br />

und Verwaltungsvertrags bezüglich<br />

aller Rechte und Pflichten den direkt beteiligten<br />

Kommanditisten weitestgehend gleichgestellt,<br />

sodass die Darstellung der mit dem Erwerb<br />

der Vermögensanlage verbundenen Rechte<br />

in diesem Umfang sowohl für Treugeber als<br />

auch für Direktkommanditisten gilt (vgl.<br />

„Rechtliche Grundlagen“, Seite 106 ff.).<br />

Haftung<br />

Die Haftung der Anleger gegenüber Gläubigern<br />

der Beteiligungsgesellschaft ist auf die Summe,<br />

die im Handelsregister eingetragen, geleistet<br />

und nicht zurückgezahlt wurde, beschränkt.<br />

Die Haftsumme beträgt 5 % der Kapitaleinlage<br />

ohne Agio. Insgesamt beträgt das Haftkapital<br />

der Gesellschaft EUR 6.347.200. Die Haftung<br />

des Anlegers ist im Kapitel „Wesentliche Risiken<br />

des Beteiligungsmodells“ auf Seite 32 f.<br />

dargestellt.<br />

Nachschusspflicht<br />

Eine Nachschusspflicht der Anleger besteht<br />

grundsätzlich nicht, da die Haftung der Anleger<br />

gegenüber der Beteiligungsgesellschaft vertraglich<br />

auf ihre gezeichnete Einlage beschränkt<br />

ist (vgl. hierzu das Kapitel „Wesentliche Risiken<br />

des Beteiligungsmodells“, Seite 32 f.).<br />

Angebotsperiode<br />

Das öffentliche Angebot der Vermögensanlage<br />

in Deutschland beginnt nach den Regelungen<br />

des § 9 Abs. 1 VerkProspG einen Tag nach Veröffentlichung<br />

des Verkaufsprospekts. Das öf fentliche<br />

Angebot endet mit Schließung des Fonds,<br />

spätestens jedoch am 4. Mai 2012 (24:00 Uhr).<br />

Platzierungsgarantie<br />

Die <strong>SIGNA</strong> Property Funds Deutschland AG,<br />

die <strong>SIGNA</strong> Vertriebs GmbH und die UniCredit<br />

Bank Austria AG garantieren die Übernahme der<br />

gesamten Kapitaleinlagen, die nicht rechtsverbindlich<br />

und unwiderruflich durch Anleger<br />

gezeichnet wurden. Die Garantieperiode der<br />

UniCredit Bank Austria AG beträgt zwölf Monate<br />

ab Vertriebsbeginn in Österreich. Die Garantieperioden<br />

enden jedoch spätestens am 4. Mai<br />

2012. Jede der Gesellschaften garantiert dabei<br />

einen bestimmten Anteil des Kommanditkapitals.<br />

Auf die <strong>SIGNA</strong> Property Funds Deutschland<br />

AG und die <strong>SIGNA</strong> Vertriebs GmbH entfallen<br />

Beträge in Höhe von EUR 11.200.000 und<br />

EUR 55.724.000. Die UniCredit Bank Austria<br />

AG garantiert einen Betrag in Höhe von<br />

EUR 60.000.000. Durch die Platzierungsgarantien<br />

werden die Schließung des Fonds und<br />

die Rückzahlung der Zwischen finanzierung<br />

zum vorgenannten Zeitpunkt sichergestellt.<br />

Laufzeit<br />

Die Beteiligungsgesellschaft ist auf unbestimmte<br />

Zeit errichtet. Den Anlegern steht ein Kündigungsrecht<br />

erstmals zum 31. Januar 2026 zu. Ein<br />

Beschluss von mindestens 75% der abstimmenden<br />

Gesellschafter ermöglicht den jederzeitigen<br />

Verkauf der Immobilie, der Beteiligung<br />

an der Objektgesellschaft oder die Liqui dation<br />

der Beteiligungsgesellschaft (§ 12 Abs. 1 lit. e, j,<br />

Abs. 2, Abs. 4 des Gesellschaftsvertrags, vgl.<br />

„Beendigung der Kapitalanlage“, Seite 90 ff.).<br />

Verkaufs- und Übertragungsbeschränkungen,<br />

Fungibilität<br />

Die angebotenen Vermögensanlagen können<br />

durch Abtretung (unter Lebenden) oder durch<br />

Vererbung (Todesfall) übertragen werden.<br />

Die Übertragung durch Abtretung bedarf der<br />

vorherigen schriftlichen Zustimmung der Geschäftsführung<br />

der Beteiligungsgesellschaft,<br />

die nur aus wichtigem Grund versagt werden<br />

darf (vgl. „Rechtliche Grundlagen“, Seite 106 ff.).<br />

Beteiligungsangebot im Überblick<br />

17

18<br />

Die Kommanditisten haften nach ihrem Ausscheiden<br />

gemäß §§ 161 Abs. 2, 160 Abs. 1<br />

HGB bis zur Höhe ihrer (zurückgezahlten)<br />

Haftsumme für bis dahin begründete Verbind<br />

lichkeiten der Beteiligungsgesellschaft,<br />

die bis zum Ablauf von fünf Jahren nach dem<br />

Ausscheiden fällig werden (Nachhaftung).<br />

Die Stellung als Treugeber wird durch Vertragsübernahme<br />

übertragen. Diese bedarf der Zustimmung<br />

der Geschäftsführung der Beteiligungsgesellschaft,<br />

die nur aus wichtigem<br />

Grund versagt werden darf. Aufgrund der Freistellungsverpflichtung<br />

der Treugeber zugunsten<br />

der Treuhänderin besteht die Nachhaftung<br />

mittelbar auch für Treugeber. Denn die gesetzlichen<br />

Regelungen zur Nachhaftung sind<br />

auf die herabgesetzte Einlage der Treuhänderin<br />

anwendbar.<br />

Die Vermögensanlagen sind zwar grund sätzlich<br />

übertragbar, aber aufgrund der geschilderten<br />

vertraglichen und gesetzlichen Regelungen<br />

in ihrer freien Handelbarkeit einge schränkt.<br />

Die freie Handelbarkeit ist zusätzlich dadurch<br />

eingeschränkt, dass für Anteile an geschlossenen<br />

Immobilienfonds kein geregelter Markt<br />

existiert, der einer staatlichen Aufsicht unterliegt<br />

(vgl. „Wesentliche Risiken des Beteiligungsmodells“,<br />

Seite 32).<br />

Investition<br />

Die Beteiligungsgesellschaft hat in den Erwerb<br />

des Gesellschaftsanteils an der Objekt gesellschaft<br />

investiert. Das Gesamtinvesti tions volu men<br />

inklusive Agio und der Kosten zur Realisierung<br />

des Beteiligungsmodells beläuft sich auf einen<br />

Betrag in Höhe von EUR 259.771.200 und<br />

teilt sich folgendermaßen auf:<br />

Bezeichnung Betrag<br />

Erwerbshauptkosten EUR 230.968.694<br />

Erwerbsnebenkosten EUR 715.000<br />

Erwerbszusatzkosten EUR 4.465.751<br />

Fondshauptkosten EUR 14.<strong>13</strong>8.340<br />

Fondsnebenkosten EUR 1.<strong>13</strong>9.865<br />

Fondszusatzkosten EUR 4.<strong>13</strong>2.500<br />

Liquiditätsreserve EUR 4.211.051<br />

Anmerkung: Eventuelle Abweichungen und Differenzen der letzten Stelle sind auf<br />

EDV-bedingte Rundungsfehler zurückzuführen.<br />

Neben den oben angeführten Investitionskosten<br />

ist ein Agio in Höhe von 5% des gezeichneten<br />

Beteiligungsbetrags zu leisten. Dieser<br />

Betrag in Höhe von EUR 6.346.200 ist durch<br />

die Anleger zu erbringen und deckt einen Teil<br />

der Eigenkapitalvermittlungsprovisionen (vgl.<br />

„Investitions- und Finanzierungsplan“, Seite 72).<br />

Vergütungen und Gebühren (Prognose)<br />

Im Rahmen der Realisierung des Beteiligungsmodells<br />

<strong>SIGNA</strong> <strong>13</strong> <strong>THE</strong> <strong>CUBE</strong> wurden oder<br />

werden verschiedene Dienst- und Beratungsleistungen<br />

sowohl durch Unternehmen der<br />

<strong>SIGNA</strong> Gruppe als auch durch dritte Unternehmen<br />

in unterschiedlichen Projektphasen<br />

erbracht und vergütet. Bestimmte Vergütungen<br />

und Gebühren fallen regelmäßig ebenso im<br />

Zusammenhang mit Direktinvestitionen an.<br />

Andere Vergütungen und Gebühren stehen in<br />

unmittelbarem Zusammenhang mit dem Beteiligungsmodell.<br />

Die <strong>SIGNA</strong> Development GmbH war in der<br />

Nacherwerbsphase damit beauftragt, die<br />

Konzeption, Strukturierung und Organisation<br />

der Immobilienverwaltung sowie die Prozessorganisation<br />

der Gewährleistungsverfolgung<br />

zu übernehmen. Für diese Leistung erhielt die<br />

<strong>SIGNA</strong> Development GmbH ein pauschales<br />

Honorar in Höhe von EUR 238.000 inklusive<br />

gesetzlicher Umsatzsteuer. Diese Vergütung<br />

wurde aus den laufenden Einnahmen der<br />

Objektgesellschaft bezahlt.<br />

Insgesamt werden sich die Vergütungen und<br />

Gebühren, die in einer engen Verbindung mit<br />

dem Beteiligungsmodell stehen, auf planmäßig<br />

EUR 24.373.205 belaufen. Das entspricht einem<br />

Anteil von rund 9,38%, bezogen auf die<br />

Gesamtinvestitionskosten (GIK) (vgl. „Basiskalkulationen<br />

(Prognose)“, Seite 72 ff.).<br />

Die absolute Höhe bestimmter Vergütungen<br />

und Gebühren steht zum Zeitpunkt der<br />

Prospektaufstellung noch nicht fest, mit der<br />

Folge, dass diese von der Anbieterin prognostiziert<br />

wurden.

Finanzierung<br />

Die endgültige Finanzierung der Investition erfolgt<br />

durch die Aufnahme eines langfristigen<br />

Darlehens durch die DtB Objekt Esch born GmbH<br />

& Co. KG und das Einwerben von Anlegern durch<br />

Ausgabe von Kommanditanteilen der Beteili gungsgesellschaft.<br />

Die zu zeichnende Kapital einlage<br />

ohne Agio beträgt EUR 126.924.000 und macht<br />

einen Anteil von rund 48,86% am gesamten<br />

Fi nan zierungs vo lumen aus. Zusätzlich zur<br />

Kapital einlage haben die Anleger ein Agio in Höhe<br />

von 5% des je weiligen Beteiligungsbetrags<br />

zu leisten. Dies entspricht einem Betrag von insgesamt<br />

EUR 6.346.200. Ein Teil des Kommanditkapitals<br />

in Höhe von EUR 107.000.000 wurde<br />

durch Aufnahme eines kurzfristigen Darlehens<br />

bei der Aareal Bank AG in entsprechender Höhe<br />

bis zum 7. Mai 2012 finanziert. Der Zinssatz<br />

basiert auf dem 3-Monats-Euribor (vgl. „Finanzierungsplan“,<br />

Seite 72 ff.).<br />

Der übrige Teil des Gesamtinvestitionsvolumens<br />

in Höhe von 48,70 % wurde mittels Aufnahme<br />

eines langfristigen Darlehens durch die DtB<br />

Objekt Eschborn GmbH & Co. KG ebenfalls bei<br />

der Aareal Bank AG in betragsmäßiger Höhe<br />

von EUR 126.500.000 finanziert. Der Zinssatz<br />

basiert auf dem 3-Monats-Euribor. Die Marge<br />

wurde in Höhe von 1,55% zuzüglich einer<br />

etwaigen Erhöhung der Marge vereinbart. Am<br />

4. Februar 2011 wurde analog zur Laufzeit des<br />

Darlehens zur Zinssicherung ein Zinssicherungsgeschäft<br />

(Zins swap) abgeschlossen. Dadurch<br />

wird während der Laufzeit des Darlehens wirtschaftlich<br />

eine Fest schrei bung des Zinssatzes<br />

auf 3,50% p.a. erreicht. Somit ergibt sich ein<br />

fest vereinbarter Zinssatz inklusive Marge in<br />

Höhe von 5,05% p.a. Die Darlehen wurden<br />

ausschließlich in Euro aufgenommen. Der Zinsswap<br />

weist zu jedem Zeitpunkt einen inneren<br />

Beteiligungsangebot im Überblick<br />

Die nachfolgende Tabelle gibt einen Überblick<br />

der gesamten Gebühren und Vergütungen, die<br />

im Zusammenhang mit dem Beteiligungsmodell<br />

gezahlt werden:<br />

<strong>SIGNA</strong> Gruppe Vertrieb Drittunternehmen SUMME in Rel. GIV in Rel. KK<br />

EUR EUR EUR EUR % %<br />

Gesamtvergütungen <strong>13</strong>.681.160 6.921.180 3.770.865 24.373.205 9,38 18,29<br />

Vergütungen Investition 3.000.000 0 1.962.500 4.962.500 1,91 3,72<br />

Administrations- und Notargebühren 0 0 215.000 215.000 0,08 0,16<br />

Erwerbsstrukturierung 250.000 0 0 250.000 0,10 0,19<br />

Maklerprovision 0 0 250.000 250.000 0,10 0,19<br />

Bankgebühren (SL) 0 0 975.000 975.000 0,38 0,73<br />

Finanzierungsvermittlung (SL) 2.750.000 0 0 2.750.000 1,06 2,06<br />

Gutachten 0 0 245.000 245.000 0,09 0,18<br />

Rechts- und Steuerberatung 0 0 277.500 277.500 0,11 0,21<br />

Vergütungen Beteiligungsmodell 10.681.160 6.921.180 1.808.365 19.410.705 7,47 14,56<br />

Einrichtung Anlegerverwaltung 0 0 36.000 36.000 0,01 0,03<br />

Konzeption 658.000 0 0 658.000 0,25 0,49<br />

Platzierungsgarantie 1.850.000 675.000 0 2.525.000 0,97 1,89<br />

Vertrieb 4.673.160 6.246.180 0 10.919.340 4,20 8,19<br />

Emissionsunterlagen 0 0 589.865 589.865 0,23 0,44<br />

Fondsgutachten 0 0 250.000 250.000 0,10 0,19<br />

Rechts- und Steuerberatung 0 0 300.000 300.000 0,12 0,23<br />

Bankgebühren (BL) 0 0 632.500 632.500 0,24 0,47<br />

Finanzierungsvermittlung (BL) 3.500.000 0 0 3.500.000 1,35 2,63<br />

Anmerkung:<br />

GIV: Gesamtinvestitionsvolumen, KK: Kommanditkapital inkl. Agio, SL: Senior Loan, BL: Bridge Loan<br />

Eventuelle Abweichungen und Differenzen der letzten Stelle sind auf EDV-bedingte Rundungsfehler zurückzuführen.<br />

19

20<br />

Wert auf. Dieser ist abhängig vom Stand des<br />

Referenzzinssatzes zum Zeitpunkt des Abschlusses<br />

des Zins swapgeschäfts und vom<br />

jeweils aktuellen Stand des Referenz zinssatzes<br />

sowie von der Restlaufzeit der Zinsswapver einbarung<br />

(vgl. „Finanzierungsplan“, Seite 72 ff.).<br />

Beteiligungsfinanzierung<br />

Die Finanzierung des Beteiligungsbetrags durch<br />

Aufnahme eines Darlehens auf privater Ebene<br />

des Anlegers wird von der Anbieterin der Vermögensanlage<br />

ausdrücklich nicht empfohlen.<br />

Mietverhältnis<br />

Die Deutsche Börse AG ist Mieterin und hat<br />

die gesamte Immobilie als ihren Hauptsitz für<br />

eine fest vereinbarte Laufzeit von 15 Jahren<br />

und zwei Monaten angemietet. Zwei Monate<br />

wurden der Mieterin als mietfreie Zeit gewährt.<br />

Unbenommen bleibt das gesetzliche Recht zur<br />

fristlosen Kündigung aus wichtigem Grund.<br />

Die Mieterin hat das Recht, den Mietvertrag<br />

durch einseitige Erklärung zweimal um jeweils<br />

fünf Jahre zu verlängern. Die Miete für das<br />

Jahr 2011 beträgt gemäß Prognose netto<br />

EUR <strong>13</strong>.608.270. Die zukünftige Entwicklung<br />

der Miethöhe ist an die Entwicklung des Verbraucherpreisindexes<br />

(Basisjahr 2005 = 100)<br />

gekoppelt. Zudem besteht mit der Mieterin<br />

eine Betriebsführungsvereinbarung, nach der<br />

die Mieterin für das Management der Immobilie<br />

einschließlich der Mängelverfolgung verantwortlich<br />

ist. Im Zusammenhang mit der<br />

Bewirtschaftung sind Betriebskosten, Gebühren<br />

und Abgaben von der Mieterin zu bezahlen.<br />

Soweit die Vermieterin Schuldnerin<br />

von Kosten oder Abgaben ist, können diese<br />

auf die Mieterin umgelegt werden. Instandhaltungen<br />

an Dach und Fach sowie bestimmte<br />

Versicherungsprämien sind von der Vermieterin<br />

zu bezahlen.<br />

Die Deutsche Börse AG plant, sich im Laufe<br />

des Jahres 2011 mit der NYSE Euronext zur<br />

dann größten Börse der Welt zusammen zuschließen.<br />

Planmäßig würde auf die Deutsche<br />

Börse AG ein Anteil von 60% des neuen<br />

Konzerns entfallen. Neben der Deutsche Börse<br />

AG haben sich die Nasdaq OMX und die IntercontinentalExchange<br />

(ICE) für einen Zusammenschluss<br />

mit der NYSE Euronext beworben.<br />

Immobilienverwaltung<br />

Das Immobilienmanagement wird durch die<br />

Mieterin auf Grundlage eines Betriebsführungsvertrags<br />

wahrgenommen. Leistungen im Zusammenhang<br />

mit dem Immobilienmanagement,<br />

die nicht durch die Betriebs führungs vereinbarung<br />

erfasst sind, werden grundsätzlich durch<br />

die <strong>SIGNA</strong> DTB Eschborn GmbH erbracht.<br />

Anlegerverwaltung<br />

Die Verwaltung der Anleger einschließlich der<br />

Korrespondenz und Abwicklung des Zahlungsverkehrs<br />

obliegt grundsätzlich der Treuhänderin.<br />

Die Betreuung und Verwaltung der deutschen<br />

Anleger wurde im Innenverhältnis ver traglich<br />

der DREIZEHNTEN PAXAS Treuhand- und Beteiligungsgesellschaft<br />

mbH übertragen. Im<br />

Außenverhältnis, also gegenüber dem Anleger,<br />

haftet weiterhin die Treuhänderin für die Erfüllung<br />

der Aufgaben der Anlegerverwaltung. Die<br />

Betreuung und Ver waltung der österreichischen<br />

Anleger erfolgt durch die Bank Austria<br />

Real Invest Client Investment GmbH.<br />

Auszahlungen<br />

Die jährlichen Auszahlungen an die Anleger<br />

ergeben sich aus dem Verlauf der Prognoserechnung<br />

und beziehen sich auf die gemäß<br />

Prognose eingezahlten Kapitaleinlagen ohne<br />

Agio. Sie erfolgen zeitanteilig frühestens ab<br />

Beginn des jeweils auf die vollständige Einzahlung<br />

ihrer Pflichteinlage zuzüglich Agio<br />

oder ihres Erhöhungsbetrags folgenden Quartals<br />

und werden jeweils bis zum 30. Juni im<br />

folgenden Geschäftsjahr geleistet. Die geplanten<br />

jährlichen Auszahlungen betragen<br />

gemäß Prognoserechnung in den ersten zehn<br />

Jahren 5,50%, bezogen auf die eingezahlten<br />

Kapital einlagen ohne Agio. Ab dem elften

Jahr werden die Auszahlungen planmäßig auf<br />

5,75% p.a. erhöht. Die Auszahlungen sind<br />

während der Fondslaufzeit nicht garantiert,<br />

sondern werden durch die Gesellschafterversammlung<br />

beschlossen.<br />

Wirtschaftliches Gesamtergebnis<br />

(Gesamtrendite)<br />

Die interne Verzinsung der Investition nach<br />

Steuern beträgt für einen exemplarischen Anleger<br />

mit einem Steuersatz von 30% zuzüglich<br />

Solidaritätszuschlag und einem Beteiligungsbetrag<br />

in Höhe von EUR 25.000 und<br />

tatsächlichem Eintritt sämtlicher Annahmen<br />

der Investitions- und Prognoserechnungen<br />

sowie des Exit-Szenarios rund 5,01% p.a.<br />

Neben dem laufenden Ergebnis aus der Vermietung<br />

beeinflusst vor allem der Veräuße rungsertrag<br />

der Objektgesellschaft am Ende der<br />

Laufzeit die Rendite der Investi tion. Verkaufszeit<br />

punkt und Verkaufspreis der Objektgesellschaft<br />

sind zum Zeitpunkt der Prospektaufstellung<br />

nur schwer vorhersehbar.<br />

Die interne Verzinsung ist eine laufzeit- und<br />

zahlungsstromabhängige Kennziffer, die die<br />

Bindung des Kapitals während der Laufzeit<br />

berücksichtigt. Sie ist daher von für die Kapitalanlage<br />

spezifischen Voraussetzungen abhängig<br />

und eignet sich nicht zum Vergleich<br />

mit festverzinslichen Anlageformen. Die Anbieterin<br />

macht an dieser Stelle ausdrücklich<br />

darauf aufmerksam, dass deswegen die Verwendung<br />

der Gesamtrenditekennzahl nach<br />

den Vorgaben des IDW-Standards 4 (IDW S 4),<br />

der bindende Kriterien für die Beurteilung von<br />

Verkaufsprospekten durch Wirtschaftsprüfer<br />

enthält, vermieden werden soll. Die Anbieterin<br />

ist jedoch der Ansicht, dass der interne<br />

Zinsfuß als etablierte Kennziffer für den kundigen<br />

Anleger erheblichen Aussagewert hat,<br />

und bietet daher den Anlegern aus Gründen<br />

der umfänglichen Information diese Renditekennziffer<br />

an (vgl. „Investitions- und Finanzierungsplan“,<br />

„Prognoserechnung“, „Verkaufsszenario“,<br />

Seiten 72 ff., 84 ff., 90 ff.).<br />

Steuerliche Behandlung<br />

Objektgesellschaft und Beteiligungsgesellschaft<br />

sind steuerlich transparent. Eine Besteuerung<br />

erfolgt auf der Ebene der Anleger. Anleger erzielen<br />

aus ihrer Beteiligung an der Beteiligungsgesellschaft<br />

zum überwiegenden Teil Einkünfte<br />

aus Vermietung und Verpachtung sowie in geringerem<br />

Umfang Einkünfte aus Kapitalvermögen<br />

(vgl. „Wesentliche Grundlagen der steuerlichen<br />

Konzeption des Beteiligungs modells“, Seite<br />

128 ff.).<br />

IDW-Standard S 4<br />

Im Rahmen der Konzeption und Umsetzung des<br />

Beteiligungsmodells wurden die Vorgaben und<br />

Anforderungen des IDW-Standards S 4 beachtet.<br />

Die Verwendung der Methode des „internen<br />

Zinsfußes“ wird an geeigneter Stelle erläutert<br />

(vgl. die Erläuterungen im Glossar zu den Begriffen<br />

„Interner Zinsfuß“ und „Rendite“, Seite 195 f.).<br />

Emittentin<br />

Die <strong>SIGNA</strong> <strong>13</strong> Eschborn Objektfonds GmbH &<br />

Co. KG ist Emittentin der Kommanditanteile.<br />

Anbieterin und Prospektverantwortliche<br />

Die <strong>SIGNA</strong> Property Funds Deutschland AG ist<br />

Anbieterin der Vermögensanlage und übernimmt<br />

für den Inhalt des Verkaufsprospekts die Verantwortung.<br />

Beteiligungsangebot im Überblick<br />

21

22<br />

x Wesentliche Risiken des Beteiligungsmodells x<br />

Vorbemerkung<br />

Bei dem vorliegenden Beteiligungsangebot<br />

und der damit verbundenen mittelbaren Investition<br />

in die Immobilie <strong>THE</strong> <strong>CUBE</strong> handelt es<br />

sich um eine langfristige Beteiligung. Derartige<br />

Vermögensanlagen und somit auch das vorliegende<br />

Beteiligungsangebot sind mit wirtschaftlichen,<br />

rechtlichen und steuerlichen Risiken<br />

verbunden. Die Vermögensanlage ist daher<br />

nicht für Anleger geeignet, die kurz fristigen Liquiditätsbedarf<br />

haben oder eine Kapitalanlage<br />

mit einer garantierten Festverzinsung anstreben.<br />

Die nachfolgenden Ausführungen sollen über<br />

die von der Anbieterin als wesentlich erachteten<br />

Risiken im Zusammenhang mit der angebotenen<br />

Vermögensanlage aufklären. Dabei folgt<br />

die Darstellung nicht der Wahrscheinlichkeit<br />

des Eintretens der einzelnen Risiken oder deren<br />

Intensität, sondern untergliedert sich nach<br />

Themenbereichen. Die aufgeführten Risiken<br />

können daneben themenübergreifende Relevanz<br />

besitzen und/oder sich auf den Eintritt<br />

oder den Umfang anderer Risiken auswirken.<br />

In diesem Zusammenhang wird hinsichtlich<br />

der Auswirkungen für den Anleger zwischen<br />

den folgenden Risiken unterschieden:<br />

Prognosegefährdende Risiken:<br />

Prognosegefährdende Risiken sind solche, die<br />

bei deren Verwirklichung zu einer negativen Abweichung<br />

von den erwarteten Einnahmen und<br />

Ausgaben führen, sodass sich das wirtschaftliche<br />

Ergebnis der Vermögensanlage verschlechtert<br />

und sich Auszahlungen an den Anleger<br />

entsprechend verringern oder ganz ausbleiben.<br />

Anlagegefährdende Risiken:<br />

Anlagegefährdende Risiken sind solche, die bei<br />

deren Verwirklichung negative Auswirkungen<br />

auf das Anlageobjekt und/oder die gesamte<br />

Vermögensanlage haben und zu einem teilweisen<br />

oder vollständigen Verlust der Kapitaleinlage<br />

des einzelnen Anlegers inklusive Agio<br />

führen können.<br />

Anlegergefährdende Risiken:<br />

Anlegergefährdende Risiken sind solche, die<br />

bei deren Verwirklichung neben dem vollständigen<br />

Verlust der Kapitaleinlage zu Verpflich-<br />

tungen des Anlegers führen können, weitere<br />

Zahlungen aus seinem sonstigen Vermögen<br />

leisten zu müssen.<br />

Mehrere mit dem Beteiligungsangebot verbundene<br />

Risiken können sich gleichzeitig<br />

realisieren. Dies kann dazu führen, dass sich<br />

die Auswirkungen der einzelnen Risiken auf<br />

den Anleger verstärken. Insbesondere kann<br />

das Hinzutreten negativer wirtschaftlicher<br />

Umstände allgemeiner Art, wie sie durch eine<br />

Weltwirtschafts- und Finanzkrise begründet<br />

sein können, zu einer Kumulation sowie zu<br />

einer Verstärkung einzelner Risiken führen.<br />

Auch das Vorliegen persönlicher Umstände<br />

seitens des Anlegers, von denen die Anbieterin<br />

keine Kenntnis besitzt, kann dazu führen,<br />

dass ein Risiko ein höheres Gefährdungspotenzial<br />

als dargestellt entwickelt. Aus diesem<br />

Grund kann es erforderlich sein, eine individuelle<br />

Prüfung der Risikosituation durch einen<br />

sachkundigen Berater durchzuführen.<br />

Maximales Risiko<br />

Die nachfolgenden Ausführungen stellen abschließend<br />

das maximale den Anleger treffende<br />

Risiko dar: Die Anbieterin kann das prognostizierte<br />

Ergebnis der Vermögensanlage nicht<br />

garantieren. Es besteht das Risiko, dass die<br />

Objektgesellschaft nicht die prognostizierten<br />

Mieterträge erzielt. In diesem Fall verringern<br />

sich die Auszahlungen an den Anleger oder<br />

bleiben ganz aus. Sofern die Beteiligungsgesellschaft<br />

oder die Objektgesellschaft nicht<br />

mehr in der Lage sind, ihre Verbindlichkeiten<br />

aus liquidem Kapital oder mittels einer Anschlussfinanzierung<br />

zu begleichen, müssen<br />

gegebenenfalls vorhandene Wirtschaftsgüter<br />

wie die Immobilie verwertet werden. Dies kann<br />

zum Totalverlust der Kapitaleinlage des Anlegers<br />

inklusive Agio führen. Für den Fall,<br />

dass der Anleger seine Beteiligung an der Beteiligungsgesellschaft<br />

durch Fremdkapital<br />

finanziert hat, besteht die Gefahr, dass Auszahlungen<br />

geringer sind als prognostiziert<br />

bzw. überhaupt nicht gezahlt werden. Dann<br />

können gegebenenfalls die persönlichen Verbindlichkeiten<br />

nur mit weiteren Zahlungen aus<br />

dem Privatvermögen des Anlegers beglichen<br />

werden. Sofern der Anleger nicht mehr in der<br />

Lage ist, den Kapitaldienst zu erbringen,

kann dies zu dessen Zahlungsunfähigkeit<br />

füh ren. Vor diesem Hintergrund rät die Anbieterin<br />

aus drücklich davon ab, eine Be teiligung<br />

an der vorliegenden Vermögensanlage<br />

durch Fremdkapital zu finanzieren. Darüber<br />

hinaus kann der Anleger auch nach seinem<br />

Austritt aus der Beteiligungs gesell schaft für einen<br />

Zeitraum von fünf Jahren für die Verbindlichkeiten<br />

der Beteiligungsgesellschaft in Anspruch<br />

genommen wer den mit der Folge, dass er weitere<br />

Zahlungen aus seinem übrigen Vermögen<br />

zu leisten hätte. Ebenso kann der Anleger zu<br />

Steuernachzahlungen aus seinem übrigen<br />

Vermögen verpflichtet sein, wenn er einen gewerblichen<br />

Grundstückshandel begründet.<br />

Das maximale Risiko für den Anleger ist der<br />

Verlust des eingesetzten Kapitals unter gleichzeitiger<br />

Verpflichtung zur Leistung weiterer<br />

Zahlungen aus seinem Privatvermögen.<br />

(Prognosegefährdendes, anlagegefährdendes<br />

und anlegergefährdendes Risiko)<br />

Allgemeine Risiken im Zusammenhang mit der<br />

Vermögensanlage<br />

Unternehmerische Risiken<br />

Langfristige unternehmerische Bindung,<br />

Nichteintritt von Prognosen<br />

Der Anleger geht aufgrund der ordentlichen<br />

Kündigung mit einer Kündigungsfrist von einem<br />

Jahr zum Ende des Geschäftsjahres frühestens<br />

zum 31. Dezember 2026 mit dem Beitritt<br />

zur Beteiligungsgesellschaft eine langfristige<br />

unternehmerische Bindung ein. Es ist darauf<br />

hinzuweisen, dass der Grad der Genauigkeit<br />

der Prognosen mit zunehmender Laufzeit der<br />

Beteiligung abnimmt. Dieser Verkaufsprospekt<br />

enthält Prognosen, Schätzungen und Annahmen<br />

hinsichtlich der zukünftigen wirtschaftlichen<br />

Entwicklung der Beteiligungsgesellschaft und<br />

der Objektgesellschaft. Die Informationen<br />

wurden von der Anbieterin basierend auf<br />

deren langjähriger Erfahrung im Immobilienbereich<br />

und aufgrund von Annahmen zu zukünftigen<br />

Entwicklungen erstellt. Es kann<br />

jedoch nicht ausgeschlossen werden, dass<br />

die von der Anbieterin erwarteten Entwicklungen<br />

und erstellten Prognosen fehlerhaft oder<br />

nicht vollständig sind bzw. dass die Erwartungen<br />

und Annahmen in Zukunft nicht oder<br />

nicht in der angenommenen Art und/oder im<br />

angenommenen Umfang tatsächlich eintreffen<br />

werden. Dies kann das wirtschaftliche Ergebnis<br />

der Vermögensanlage negativ beeinflussen<br />

und zu geringeren oder ganz ausbleibenden<br />

Auszahlungen an den Anleger führen.<br />

(Prognosegefährdendes Risiko)<br />

Risiko aus Liquiditätsanlagen<br />

Die Fondsgesellschaft kann vorhandene Liquidität<br />

ganz oder teilweise fur Zwecke des<br />

Liquiditätsmanagements kurzfristig am Geldmarkt<br />

oder als Bankguthaben anlegen. Bei<br />

einer Investition in Liquiditätsanlagen besteht<br />

das Risiko, dass die Fondsgesellschaft im<br />

Vergleich zu einer Anlage in der Fondsimmobilie<br />

nur geringere Renditen erzielen kann.<br />

Auch besteht bei der Anlage in nicht festverzinslichen<br />

Liquiditätsanlagen das Risiko, dass<br />

überhaupt keine Rendite erzielt wird. Daneben<br />

kann nicht ausgeschlossen werden, dass<br />

Banken oder Finanzdienstleistungsunternehmen,<br />

bei denen Liquiditätsanlagen getätigt<br />

werden, insolvent werden und damit die gesamten<br />

bei der entsprechenden Bank oder<br />

dem entsprechenden Finanzdienstleistungsunternehmen<br />

investierten Liquiditätsanlagen<br />

verloren gehen. Eine geringe Rendite aus den<br />

Liquiditätsanlagen oder deren vollständiger<br />

Verlust wirkt sich negativ auf die vom Anleger<br />

erzielbare Rendite aus.<br />

(Prognosegefährdendes und anlagegefährdendes<br />

Risiko)<br />

Entwicklung des Immobilienmarkts<br />

Investitionen in Immobilienvermögen sind<br />

grundsätzlich mit Risiken verbunden, die andere<br />

Anlageformen wie Festgelder oder festverzinsliche<br />

Wertpapiere etc. nicht aufweisen.<br />

Das wirtschaftliche Ergebnis der Vermögensanlage<br />

hängt maßgeblich vom Wert der Immobilie<br />

und damit im Wesentlichen von äußeren<br />

Faktoren wie der Entwicklung der Immobilienmärkte<br />

im Allgemeinen, in Deutschland und<br />

am Standort der Immobilie in Eschborn im Besonderen<br />

ab. Dieses Risiko intensiviert sich<br />

vorliegend, da die gegenständliche Vermögensanlage<br />

nur in eine Immobilie investiert und eine<br />

negative Entwicklung nicht durch andere Immobilien<br />

standorte kompensiert werden kann.<br />

Wesentliche Risiken<br />

des Beteiligungsmodells<br />

23

24<br />

Zudem kann eine schlechte wirtschaftliche<br />

Lage dazu führen, dass Büroflächen sowohl<br />

generell als auch am Standort in Eschborn<br />

länger oder in größerem Umfang leer stehen,<br />

was sich auch auf die Vermietbarkeit der Immobilie<br />

auswirken kann. Sollten die äußeren<br />

wirtschaftlichen Bedingungen sich nachteilig<br />

verändern und zu einem Absinken des Marktwerts<br />

der Immobilie führen, kann dies das<br />

wirtschaftliche Ergebnis der Ver mögens anlage<br />

negativ beeinträchtigen und verminderte<br />

oder ganz ausbleibende Auszahlungen an den<br />

Anleger zur Folge haben sowie den Verlust<br />

der Kapitaleinlage des Anlegers hervorrufen.<br />

(Prognosegefährdendes und anlagegefährdendes<br />

Risiko)<br />

Fehlverhalten von Vertragspartnern und<br />

unzutreffende Angaben Dritter<br />

Bestandteile des Beteiligungsangebots sind<br />

verschiedene Vertragsbeziehungen der Beteiligungsgesellschaft<br />

und der Objektgesellschaft<br />

zu deren Gesellschaftern sowie zu Dritten. Es<br />

besteht das Risiko, dass einzelne Vertragspartner<br />

ihren vertraglichen Pflichten – vorsätzlich<br />

oder fahrlässig – nicht nachkommen oder<br />

wegen der Verschlechterung ihrer Bonität zur<br />

Vertragserfüllung oder zur Leistung eines<br />

Schadenersatzes nicht imstande sind. Gegebenenfalls<br />

können Leistungen der Vertragspartner<br />

nicht anderweitig am Markt oder nicht<br />

zu vergleichbaren Konditionen beschafft werden.<br />

Ebenso können Maßnahmen der Ge schäfts -<br />

führung der Treuhänderin, der Anleger ver walterin,<br />

der Beteiligungsgesellschaft oder der<br />

Objektgesellschaft etwa durch wirtschaftliche<br />

Fehlentscheidungen oder Unterlassen notwendiger<br />

Handlungen Leistungsstörun gen hervorrufen.<br />

Dies kann dazu führen, dass Kosten der<br />

Vertragsdurchsetzung oder Schadenersatz ansprüche<br />

entstehen, die das wirtschaftliche Ergebnis<br />

der Vermögensanlage negativ beeinflussen.<br />

In diesem Fall vermindern sich die Auszahlungen<br />

an den Anleger oder bleiben ganz aus.<br />

Dies kann gegebenenfalls auch zu einem Totalverlust<br />

der Kapitaleinlage des Anlegers führen.<br />

(Prognosegefährdendes und anlagegefährdendes<br />

Risiko)<br />

Das gegenständliche Fondskonzept beruht<br />

zudem auf Angaben und Werteinschätzungen<br />

Dritter. Hierzu gehören insbesondere die in<br />

Auftrag gegebenen Verkehrswertgutachten<br />

über den Wert der Immobilie. Sollten die ermittelten<br />

Wertangaben unzutreffend sein oder<br />

weitere Angaben Dritter nicht den tatsächlichen<br />

Gegebenheiten entsprechen, besteht das<br />

Risiko, dass das wirtschaftliche Ergebnis der<br />

Vermögensanlage negativ beeinflusst wird.<br />

Dies kann zu geringeren oder ganz ausbleibenden<br />

Auszahlungen an den Anleger führen.<br />

(Prognosegefährdendes Risiko)<br />

Risiken aus der Investition in die Immobilie<br />

Vermietung der Immobilie<br />

Das wirtschaftliche Ergebnis der Vermögensanlage<br />

hängt im Wesentlichen von den erzielten<br />

Mieteinnahmen durch die Vermietung der<br />

Immobilie ab. Es besteht hierbei das Risiko<br />

der fehlenden Bonität, der Vertragsuntreue<br />

oder des Zahlungsverzugs der Mieterin oder<br />

der nicht nachhaltig erzielbaren Höhe der Miete.<br />

Einnahmeausfälle sind ferner aufgrund einer<br />

zeitweisen oder endgültigen Zahlungsunfähigkeit<br />

der Mieterin möglich. Auch Leerstandszeiten<br />

wegen fehlender Zahlungsbereitschaft<br />

oder Zahlungsfähigkeit der Mieterin sowie im<br />

Zusammenhang mit einer etwa erforderlichen<br />

Anschlussvermietung können zu Einnahmeausfällen<br />

führen. Von der Vermieterin geschuldete<br />

oder im Zusammenhang mit einer Nachvermietung<br />

erforderliche Umbaumaßnahmen<br />

und sonstige Nachvermietungs kosten können<br />

zu einer Verminderung der Einnahmen der<br />

Objektgesellschaft führen. Darüber hinaus<br />

verzichtet die Objektgesellschaft gegenüber<br />

der Mieterin auf ihr gesetzliches Vermieterpfandrecht,<br />

sodass bei einer Zahlungsunfähigkeit<br />

der Mieterin nur mit Erlangung eines Titels<br />

in deren Vermögen vollstreckt werden könnte.<br />

In diesen Fällen hätte die Beteiligungsgesellschaft<br />

mit einer Verminderung der prognostizierten<br />

Einnahmen zu rechnen, die das wirtschaftliche<br />

Ergeb nis der Vermögensanlage<br />

negativ beeinflussen würde. Dadurch können<br />

sich Auszahlungen an den Anleger verringern<br />

oder ganz ausbleiben. Kann die Beteiligungsgesellschaft<br />

oder die Objektgesellschaft aus<br />

den erzielten Mieteinnahmen und der vorhandenen<br />

Mittel der Liquiditätsreserve die laufenden<br />

Zahlungsverpflichtungen nicht mehr erfüllen,

kann dies den Totalverlust der Kapitaleinlage<br />

des Anlegers zur Folge haben.<br />

(Prognosegefährdendes und anlagegefährdendes<br />

Risiko)<br />

Der von der Mieterin zu leistende Mietzins ist<br />

indexiert. Mit einer Änderung des vom Statistischen<br />

Bundesamt veröffentlichten Verbraucherpreisindexes<br />

auf der Basis 2005 = 100<br />

um jede volle fünf Punkte gegenüber dem<br />

Zeitpunkt der Übergabe der Immobilie bzw.<br />

der letzten Mietanpassung ändert sich die<br />

Miete in einer der erhöhten oder verminderten<br />

Punktzahl entsprechenden prozentualen<br />

Höhe. Es besteht damit das Risiko, dass zukünftig<br />

keine Erhöhung des Mietzinses wie<br />

prognostiziert erfolgt oder der Mietzins sich<br />

sogar vermindert. In diesem Fall würde das<br />

wirtschaftliche Ergebnis der Vermögensanlage<br />

negativ beeinflusst und Auszahlungen an den<br />

Anleger könnten sich entsprechend verringern<br />

oder ganz ausbleiben. Sollten sich die Mietzahlungen<br />

dergestalt verringern, dass die Beteiligungs-<br />

oder die Objektgesellschaft nicht<br />

mehr in der Lage sind, ihren Zahlungsverbindlichkeiten<br />

nachzukommen, ist eine anlagegefährdende<br />

Wirkung nicht auszuschließen.<br />

(Prognosegefährdendes und anlagegefährdendes<br />

Risiko)<br />

Die Mieterin hat bei Beendigung des Miet ver hältnisses<br />

die notwendigen Schönheits repara turen<br />

sach- und fachgerecht auszuführen. Sie ist berechtigt,<br />

stattdessen an die Objektgesellschaft<br />

einen Betrag in Höhe von EUR 2.000.000 zu<br />

bezahlen. In diesem Fall ist die Mieterin von<br />

der Verpflichtung zur Ausführung der Schönheitsreparaturen<br />

befreit. Es besteht das Risiko,<br />

dass für die Durchführung der Schönheitsreparaturen<br />

mehr als EUR 2.000.000 aufgewendet<br />

werden müssen, sodass die Objektgesellschaft<br />

die übersteigenden Kosten selbst tragen müsste.<br />

Dies würde das wirtschaftliche Ergebnis<br />

der Vermögensanlage negativ beeinflussen und<br />

könnte zu verringerten oder zu ganz ausbleibenden<br />

Auszahlungen an den Anleger führen.<br />

(Prognosegefährdendes Risiko)<br />

Soweit die Mieterin nach dem Mietvertrag die<br />

Verpflichtung zum Ersatz von Schäden bzw.<br />

eine Freistellung übernommen hat oder die<br />

Mieterin gesetzlich zum Schadenersatz ver-<br />

pflichtet ist, wird deren Haftung, soweit sie<br />

nicht auf Vorsatz beruht, auf maximal EUR 50<br />

Mio. innerhalb von zwölf Monaten und insgesamt<br />

für die Laufzeit des Mietvertrags auf<br />

EUR 200 Mio. beschränkt. Es besteht das<br />

Risiko, dass die Mieterin einen Schaden zu<br />

vertreten hat oder zur Freistellung eines Betrags<br />

verpflichtet ist, der die genannten<br />

Grenzen übersteigt. In diesem Fall würde die<br />

Objektgesellschaft nicht den Ersatz des vollständigen<br />

Schadens bzw. der vollständigen<br />

Freistellung erhalten. Dies kann wiederum zu<br />

einer negativen Beeinträchtigung des wirtschaftlichen<br />

Ergebnisses der Vermögensanlage<br />

sowie zu verminderten oder ausbleibenden<br />

Auszahlungen an den Anleger führen.<br />

(Prognosegefährdendes Risiko)<br />

Vermietung an nur einen Mieter, Investition in<br />

eine Anlageklasse<br />

Die Immobilie wird ausschließlich an die<br />

Deutsche Börse AG vermietet, und die Beteiligungsgesellschaft<br />

wird über ihre Beteiligung<br />

an der Objektgesellschaft ausschließlich in<br />

die Immobilie investieren. Eine Diversifizierung<br />

der damit verbundenen mieter- und standortbedingten<br />

Risiken der Vermögensanlage findet<br />

nicht statt. Dieser Umstand erhöht bei<br />

Verwirklichung einzelner Risiken die negativen<br />

Konsequenzen für den Anleger. Im Falle einer<br />

Verschlechterung der Zahlungsfähigkeit der<br />

Mieterin könnten von der Beteiligungsgesellschaft<br />

oder der Objektgesellschaft zu tragende<br />