PDF (1.2 MB) - Valora

PDF (1.2 MB) - Valora

PDF (1.2 MB) - Valora

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

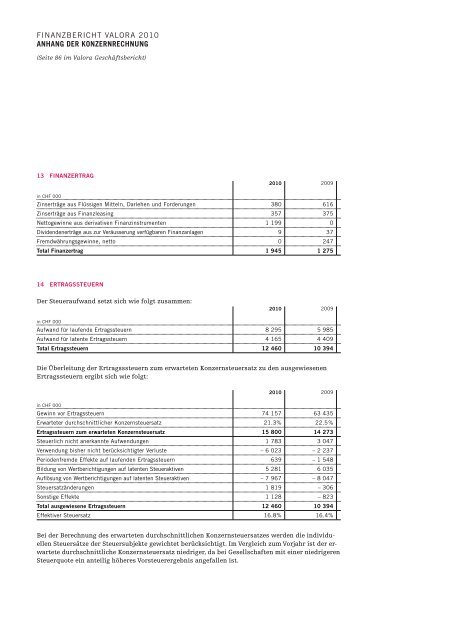

86 Finanzbericht <strong>Valora</strong> 2010<br />

anhang der konzernrechnung<br />

Finanzbericht <strong>Valora</strong> 2010<br />

ANHANG DER KONZERNRECHNUNG<br />

(Seite 86 im <strong>Valora</strong> Geschäftsbericht)<br />

13 FINANzerTrAG<br />

in chF 000<br />

2010 2009<br />

zinserträge aus Flüssigen Mitteln, Darlehen und Forderungen 380 616<br />

zinserträge aus Finanzleasing 357 375<br />

nettogewinne aus derivativen Finanzinstrumenten 1 199 0<br />

Dividendenerträge aus zur Veräusserung verfügbaren Finanzanlagen 9 37<br />

Fremdwährungsgewinne, netto 0 247<br />

Total Finanzertrag 1 945 1 275<br />

14 erTrAGSSTeuerN<br />

Der Steueraufwand setzt sich wie folgt zusammen:<br />

in chF 000<br />

2010 2009<br />

aufwand für laufende ertragssteuern 8 295 5 985<br />

aufwand für latente ertragssteuern 4 165 4 409<br />

Total ertragssteuern 12 460 10 394<br />

Die Überleitung der Ertragsssteuern zum erwarteten Konzernsteuersatz zu den ausgewiesenen<br />

Ertragssteuern ergibt sich wie folgt:<br />

in chF 000<br />

2010 2009<br />

Gewinn vor ertragssteuern 74 157 63 435<br />

erwarteter durchschnittlicher Konzernsteuersatz 21.3% 22.5 %<br />

ertragssteuern zum erwarteten konzernsteuersatz 15 800 14 273<br />

Steuerlich nicht anerkannte aufwendungen 1 783 3 047<br />

Verwendung bisher nicht berücksichtigter Verluste – 6 023 – 2 237<br />

Periodenfremde effekte auf laufenden ertragssteuern 639 – 1 548<br />

bildung von Wertberichtigungen auf latenten Steueraktiven 5 281 6 035<br />

auflösung von Wertberichtigungen auf latenten Steueraktiven – 7 967 – 8 047<br />

Steuersatzänderungen 1 819 – 306<br />

Sonstige effekte 1 128 – 823<br />

Total ausgewiesene ertragssteuern 12 460 10 394<br />

effektiver Steuersatz 16.8% 16.4%<br />

Bei der Berechnung des erwarteten durchschnittlichen Konzernsteuersatzes werden die individuellen<br />

Steuersätze der Steuersubjekte gewichtet berücksichtigt. Im Vergleich zum Vorjahr ist der erwartete<br />

durchschnittliche Konzernsteuersatz niedriger, da bei Gesellschaften mit einer niedrigeren<br />

Steuerquote ein anteilig höheres Vorsteuerergebnis angefallen ist.