GESCHÄFTSBERICHT AACHENER UND MÜNCHENER

GESCHÄFTSBERICHT AACHENER UND MÜNCHENER

GESCHÄFTSBERICHT AACHENER UND MÜNCHENER

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

124<br />

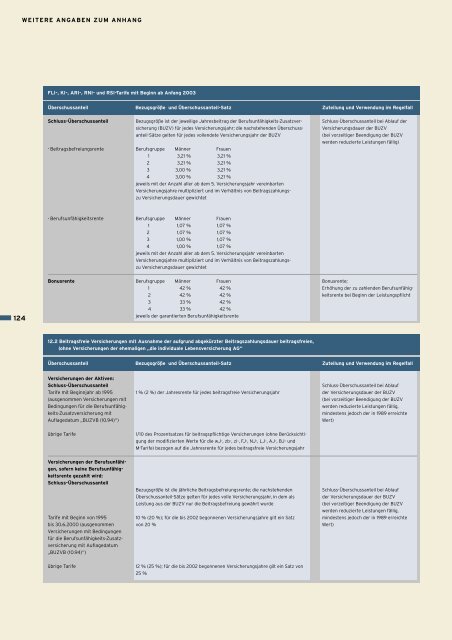

WEITERE ANGABEN ZUM ANHANG<br />

FLI-, KI-, ARI-, RNI- und RSI-Tarife mit Beginn ab Anfang 2003<br />

Überschussanteil Bezugsgröße und Überschussanteil-Satz Zuteilung und Verwendung im Regelfall<br />

Schluss-Überschussanteil<br />

- Beitragsbefreiungsrente<br />

- Berufsunfähigkeitsrente<br />

Bonusrente<br />

Bezugsgröße ist der jeweilige Jahresbeitrag der Berufsunfähigkeits-Zusatzversicherung<br />

(BUZV) für jedes Versicherungsjahr; die nachstehenden Überschussanteil-Sätze<br />

gelten für jedes vollendete Versicherungsjahr der BUZV<br />

Berufsgruppe Männer Frauen<br />

1 3,21 % 3,21 %<br />

2 3,21 % 3,21 %<br />

3 3,00 % 3,21 %<br />

4 3,00 % 3,21 %<br />

jeweils mit der Anzahl aller ab dem 5. Versicherungsjahr vereinbarten<br />

Versicherungsjahre multipliziert und im Verhältnis von Beitragszahlungs-<br />

zu Versicherungsdauer gewichtet<br />

Berufsgruppe Männer Frauen<br />

1 1,07 % 1,07 %<br />

2 1,07 % 1,07 %<br />

3 1,00 % 1,07 %<br />

4 1,00 % 1,07 %<br />

jeweils mit der Anzahl aller ab dem 5. Versicherungsjahr vereinbarten<br />

Versicherungsjahre multipliziert und im Verhältnis von Beitragszahlungs-<br />

zu Versicherungsdauer gewichtet<br />

Berufsgruppe Männer Frauen<br />

1 42 % 42 %<br />

2 42 % 42 %<br />

3 33 % 42 %<br />

4 33 % 42 %<br />

jeweils der garantierten Berufsunfähigkeitsrente<br />

12.2 Beitragsfreie Versicherungen mit Ausnahme der aufgrund abgekürzter Beitragszahlungsdauer beitragsfreien,<br />

(ohne Versicherungen der ehemaligen „die individuale Lebensversicherung AG“<br />

Versicherungen der Aktiven:<br />

Schluss-Überschussanteil<br />

Tarife mit Beginnjahr ab 1995<br />

(ausgenommen Versicherungen mit<br />

Bedingungen für die Berufsunfähigkeits-Zusatzversicherung<br />

mit<br />

Auflagedatum „BUZVB (10.94)“)<br />

übrige Tarife<br />

Versicherungen der Berufsunfähigen,<br />

sofern keine Berufsunfähigkeitsrente<br />

gezahlt wird:<br />

Schluss-Überschussanteil<br />

Tarife mit Beginn von 1995<br />

bis 30.6.2000 (ausgenommen<br />

Versicherungen mit Bedingungen<br />

für die Berufsunfähigkeits-Zusatzversicherung<br />

mit Auflagedatum<br />

„BUZVB (10.94)“)<br />

übrige Tarife<br />

1 % (2 %) der Jahresrente für jedes beitragsfreie Versicherungsjahr<br />

1/10 des Prozentsatzes für beitragspflichtige Versicherungen (ohne Berücksichtigung<br />

der modifizierten Werte für die wJ-, zb-, zi-, FJ-, NJ-, LJ-, AJ-, BJ- und<br />

M-Tarife) bezogen auf die Jahresrente für jedes beitragsfreie Versicherungsjahr<br />

Bezugsgröße ist die jährliche Beitragsbefreiungsrente; die nachstehenden<br />

Überschussanteil-Sätze gelten für jedes volle Versicherungsjahr, in dem als<br />

Leistung aus der BUZV nur die Beitragsbefreiung gewährt wurde<br />

10 % (20 %); für die bis 2002 begonnenen Versicherungsjahre gilt ein Satz<br />

von 20 %<br />

12 % (25 %); für die bis 2002 begonnenen Versicherungsjahre gilt ein Satz von<br />

25 %<br />

Schluss-Überschussanteil bei Ablauf der<br />

Versicherungsdauer der BUZV<br />

(bei vorzeitiger Beendigung der BUZV<br />

werden reduzierte Leistungen fällig)<br />

Bonusrente;<br />

Erhöhung der zu zahlenden Berufsunfähigkeitsrente<br />

bei Beginn der Leistungspflicht<br />

Überschussanteil Bezugsgröße und Überschussanteil-Satz Zuteilung und Verwendung im Regelfall<br />

Schluss-Überschussanteil bei Ablauf<br />

der Versicherungsdauer der BUZV<br />

(bei vorzeitiger Beendigung der BUZV<br />

werden reduzierte Leistungen fällig,<br />

mindestens jedoch der in 1989 erreichte<br />

Wert)<br />

Schluss-Überschussanteil bei Ablauf<br />

der Versicherungsdauer der BUZV<br />

(bei vorzeitiger Beendigung der BUZV<br />

werden reduzierte Leistungen fällig,<br />

mindestens jedoch der in 1989 erreichte<br />

Wert)