Erläuterungen zu den Förderrichtlinien - PDF, 227 KB

Erläuterungen zu den Förderrichtlinien - PDF, 227 KB

Erläuterungen zu den Förderrichtlinien - PDF, 227 KB

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite 14 von 19<br />

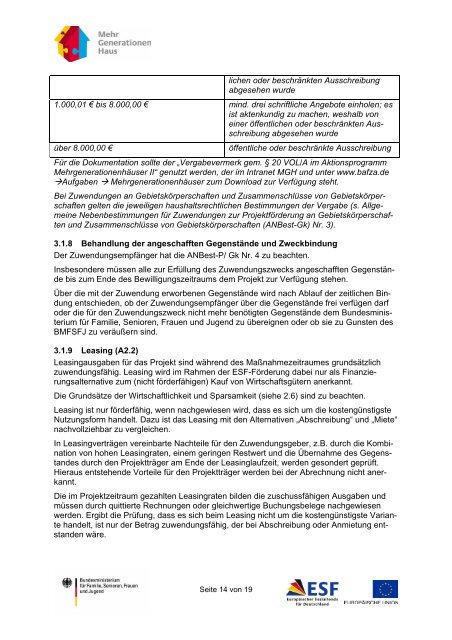

lichen oder beschränkten Ausschreibung<br />

abgesehen wurde<br />

1.000,01 € bis 8.000,00 € mind. drei schriftliche Angebote einholen; es<br />

ist aktenkundig <strong>zu</strong> machen, weshalb von<br />

einer öffentlichen oder beschränkten Ausschreibung<br />

abgesehen wurde<br />

über 8.000,00 € öffentliche oder beschränkte Ausschreibung<br />

Für die Dokumentation sollte der „Vergabevermerk gem. § 20 VOL/A im Aktionsprogramm<br />

Mehrgenerationenhäuser II“ genutzt wer<strong>den</strong>, der im Intranet MGH und unter www.bafza.de<br />

Aufgaben Mehrgenerationenhäuser <strong>zu</strong>m Download <strong>zu</strong>r Verfügung steht.<br />

Bei Zuwendungen an Gebietskörperschaften und Zusammenschlüsse von Gebietskörperschaften<br />

gelten die jeweiligen haushaltsrechtlichen Bestimmungen der Vergabe (s. Allgemeine<br />

Nebenbestimmungen für Zuwendungen <strong>zu</strong>r Projektförderung an Gebietskörperschaften<br />

und Zusammenschlüsse von Gebietskörperschaften (ANBest-Gk) Nr. 3).<br />

3.1.8 Behandlung der angeschafften Gegenstände und Zweckbindung<br />

Der Zuwendungsempfänger hat die ANBest-P/ Gk Nr. 4 <strong>zu</strong> beachten.<br />

Insbesondere müssen alle <strong>zu</strong>r Erfüllung des Zuwendungszwecks angeschafften Gegenstände<br />

bis <strong>zu</strong>m Ende des Bewilligungszeitraums dem Projekt <strong>zu</strong>r Verfügung stehen.<br />

Über die mit der Zuwendung erworbenen Gegenstände wird nach Ablauf der zeitlichen Bindung<br />

entschie<strong>den</strong>, ob der Zuwendungsempfänger über die Gegenstände frei verfügen darf<br />

oder die für <strong>den</strong> Zuwendungszweck nicht mehr benötigten Gegenstände dem Bundesministerium<br />

für Familie, Senioren, Frauen und Jugend <strong>zu</strong> übereignen oder ob sie <strong>zu</strong> Gunsten des<br />

BMFSFJ <strong>zu</strong> veräußern sind.<br />

3.1.9 Leasing (A2.2)<br />

Leasingausgaben für das Projekt sind während des Maßnahmezeitraumes grundsätzlich<br />

<strong>zu</strong>wendungsfähig. Leasing wird im Rahmen der ESF-Förderung dabei nur als Finanzierungsalternative<br />

<strong>zu</strong>m (nicht förderfähigen) Kauf von Wirtschaftsgütern anerkannt.<br />

Die Grundsätze der Wirtschaftlichkeit und Sparsamkeit (siehe 2.6) sind <strong>zu</strong> beachten.<br />

Leasing ist nur förderfähig, wenn nachgewiesen wird, dass es sich um die kostengünstigste<br />

Nut<strong>zu</strong>ngsform handelt. Da<strong>zu</strong> ist das Leasing mit <strong>den</strong> Alternativen „Abschreibung“ und „Miete“<br />

nachvollziehbar <strong>zu</strong> vergleichen.<br />

In Leasingverträgen vereinbarte Nachteile für <strong>den</strong> Zuwendungsgeber, z.B. durch die Kombination<br />

von hohen Leasingraten, einem geringen Restwert und die Übernahme des Gegenstandes<br />

durch <strong>den</strong> Projektträger am Ende der Leasinglaufzeit, wer<strong>den</strong> gesondert geprüft.<br />

Hieraus entstehende Vorteile für <strong>den</strong> Projektträger wer<strong>den</strong> bei der Abrechnung nicht anerkannt.<br />

Die im Projektzeitraum gezahlten Leasingraten bil<strong>den</strong> die <strong>zu</strong>schussfähigen Ausgaben und<br />

müssen durch quittierte Rechnungen oder gleichwertige Buchungsbelege nachgewiesen<br />

wer<strong>den</strong>. Ergibt die Prüfung, dass es sich beim Leasing nicht um die kostengünstigste Variante<br />

handelt, ist nur der Betrag <strong>zu</strong>wendungsfähig, der bei Abschreibung oder Anmietung entstan<strong>den</strong><br />

wäre.