Modulhandbuch - Staatliche Studienakademie Breitenbrunn

Modulhandbuch - Staatliche Studienakademie Breitenbrunn

Modulhandbuch - Staatliche Studienakademie Breitenbrunn

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

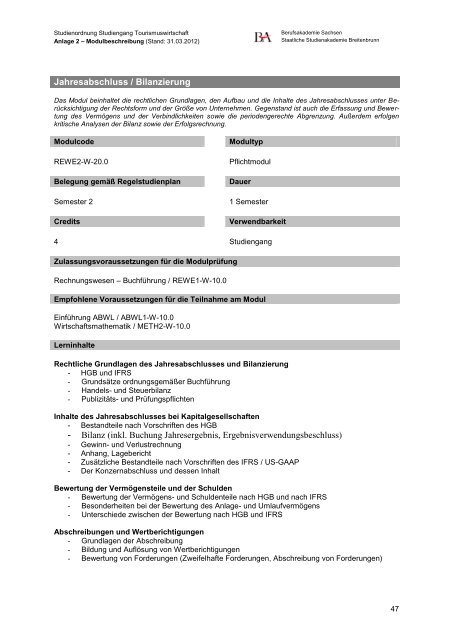

Studienordnung Studiengang Tourismuswirtschaft<br />

Anlage 2 – Modulbeschreibung (Stand: 31.03.2012)<br />

Jahresabschluss / Bilanzierung<br />

Berufsakademie Sachsen<br />

<strong>Staatliche</strong> <strong>Studienakademie</strong> <strong>Breitenbrunn</strong><br />

Das Modul beinhaltet die rechtlichen Grundlagen, den Aufbau und die Inhalte des Jahresabschlusses unter Berücksichtigung<br />

der Rechtsform und der Größe von Unternehmen. Gegenstand ist auch die Erfassung und Bewertung<br />

des Vermögens und der Verbindlichkeiten sowie die periodengerechte Abgrenzung. Außerdem erfolgen<br />

kritische Analysen der Bilanz sowie der Erfolgsrechnung.<br />

Modulcode Modultyp<br />

REWE2-W-20.0<br />

Pflichtmodul<br />

Belegung gemäß Regelstudienplan Dauer<br />

Semester 2<br />

1 Semester<br />

Credits Verwendbarkeit<br />

4<br />

Zulassungsvoraussetzungen für die Modulprüfung<br />

Rechnungswesen – Buchführung / REWE1-W-10.0<br />

Studiengang<br />

Empfohlene Voraussetzungen für die Teilnahme am Modul<br />

Einführung ABWL / ABWL1-W-10.0<br />

Wirtschaftsmathematik / METH2-W-10.0<br />

Lerninhalte<br />

Rechtliche Grundlagen des Jahresabschlusses und Bilanzierung<br />

- HGB und IFRS<br />

- Grundsätze ordnungsgemäßer Buchführung<br />

- Handels- und Steuerbilanz<br />

- Publizitäts- und Prüfungspflichten<br />

Inhalte des Jahresabschlusses bei Kapitalgesellschaften<br />

- Bestandteile nach Vorschriften des HGB<br />

- Bilanz (inkl. Buchung Jahresergebnis, Ergebnisverwendungsbeschluss)<br />

- Gewinn- und Verlustrechnung<br />

- Anhang, Lagebericht<br />

- Zusätzliche Bestandteile nach Vorschriften des IFRS / US-GAAP<br />

- Der Konzernabschluss und dessen Inhalt<br />

Bewertung der Vermögensteile und der Schulden<br />

- Bewertung der Vermögens- und Schuldenteile nach HGB und nach IFRS<br />

- Besonderheiten bei der Bewertung des Anlage- und Umlaufvermögens<br />

- Unterschiede zwischen der Bewertung nach HGB und IFRS<br />

Abschreibungen und Wertberichtigungen<br />

- Grundlagen der Abschreibung<br />

- Bildung und Auflösung von Wertberichtigungen<br />

- Bewertung von Forderungen (Zweifelhafte Forderungen, Abschreibung von Forderungen)<br />

47