Modulhandbuch - Staatliche Studienakademie Breitenbrunn

Modulhandbuch - Staatliche Studienakademie Breitenbrunn

Modulhandbuch - Staatliche Studienakademie Breitenbrunn

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

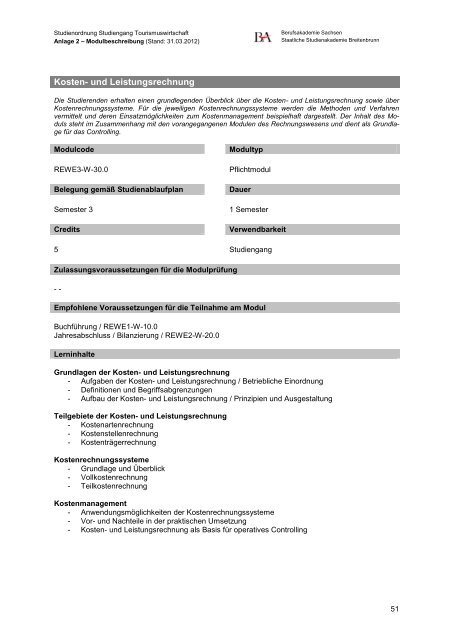

Studienordnung Studiengang Tourismuswirtschaft<br />

Anlage 2 – Modulbeschreibung (Stand: 31.03.2012)<br />

Kosten- und Leistungsrechnung<br />

Berufsakademie Sachsen<br />

<strong>Staatliche</strong> <strong>Studienakademie</strong> <strong>Breitenbrunn</strong><br />

Die Studierenden erhalten einen grundlegenden Überblick über die Kosten- und Leistungsrechnung sowie über<br />

Kostenrechnungssysteme. Für die jeweiligen Kostenrechnungssysteme werden die Methoden und Verfahren<br />

vermittelt und deren Einsatzmöglichkeiten zum Kostenmanagement beispielhaft dargestellt. Der Inhalt des Moduls<br />

steht im Zusammenhang mit den vorangegangenen Modulen des Rechnungswesens und dient als Grundlage<br />

für das Controlling.<br />

Modulcode Modultyp<br />

REWE3-W-30.0<br />

Pflichtmodul<br />

Belegung gemäß Studienablaufplan Dauer<br />

Semester 3<br />

1 Semester<br />

Credits Verwendbarkeit<br />

5<br />

Zulassungsvoraussetzungen für die Modulprüfung<br />

- -<br />

Studiengang<br />

Empfohlene Voraussetzungen für die Teilnahme am Modul<br />

Buchführung / REWE1-W-10.0<br />

Jahresabschluss / Bilanzierung / REWE2-W-20.0<br />

Lerninhalte<br />

Grundlagen der Kosten- und Leistungsrechnung<br />

- Aufgaben der Kosten- und Leistungsrechnung / Betriebliche Einordnung<br />

- Definitionen und Begriffsabgrenzungen<br />

- Aufbau der Kosten- und Leistungsrechnung / Prinzipien und Ausgestaltung<br />

Teilgebiete der Kosten- und Leistungsrechnung<br />

- Kostenartenrechnung<br />

- Kostenstellenrechnung<br />

- Kostenträgerrechnung<br />

Kostenrechnungssysteme<br />

- Grundlage und Überblick<br />

- Vollkostenrechnung<br />

- Teilkostenrechnung<br />

Kostenmanagement<br />

- Anwendungsmöglichkeiten der Kostenrechnungssysteme<br />

- Vor- und Nachteile in der praktischen Umsetzung<br />

- Kosten- und Leistungsrechnung als Basis für operatives Controlling<br />

51