Klausur FDL WS 07/08

Klausur FDL WS 07/08

Klausur FDL WS 07/08

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

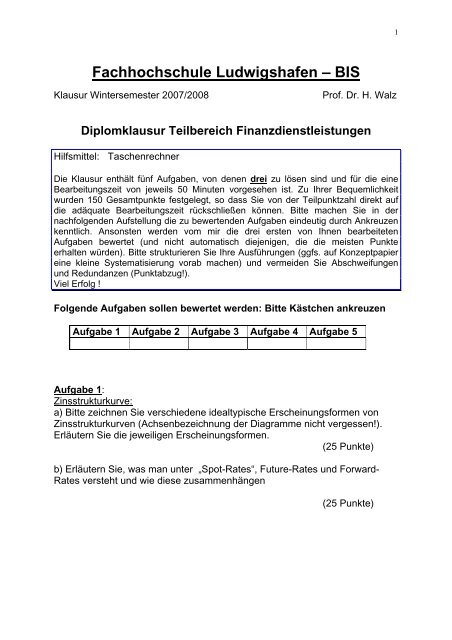

Fachhochschule Ludwigshafen – BIS<br />

<strong>Klausur</strong> Wintersemester 20<strong>07</strong>/20<strong>08</strong> Prof. Dr. H. Walz<br />

Diplomklausur Teilbereich Finanzdienstleistungen<br />

Hilfsmittel: Taschenrechner<br />

Die <strong>Klausur</strong> enthält fünf Aufgaben, von denen drei zu lösen sind und für die eine<br />

Bearbeitungszeit von jeweils 50 Minuten vorgesehen ist. Zu Ihrer Bequemlichkeit<br />

wurden 150 Gesamtpunkte festgelegt, so dass Sie von der Teilpunktzahl direkt auf<br />

die adäquate Bearbeitungszeit rückschließen können. Bitte machen Sie in der<br />

nachfolgenden Aufstellung die zu bewertenden Aufgaben eindeutig durch Ankreuzen<br />

kenntlich. Ansonsten werden vom mir die drei ersten von Ihnen bearbeiteten<br />

Aufgaben bewertet (und nicht automatisch diejenigen, die die meisten Punkte<br />

erhalten würden). Bitte strukturieren Sie Ihre Ausführungen (ggfs. auf Konzeptpapier<br />

eine kleine Systematisierung vorab machen) und vermeiden Sie Abschweifungen<br />

und Redundanzen (Punktabzug!).<br />

Viel Erfolg !<br />

Folgende Aufgaben sollen bewertet werden: Bitte Kästchen ankreuzen<br />

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4 Aufgabe 5<br />

Aufgabe 1:<br />

Zinsstrukturkurve:<br />

a) Bitte zeichnen Sie verschiedene idealtypische Erscheinungsformen von<br />

Zinsstrukturkurven (Achsenbezeichnung der Diagramme nicht vergessen!).<br />

Erläutern Sie die jeweiligen Erscheinungsformen.<br />

(25 Punkte)<br />

b) Erläutern Sie, was man unter „Spot-Rates“, Future-Rates und Forward-<br />

Rates versteht und wie diese zusammenhängen<br />

(25 Punkte)<br />

1

Aufgabe 2:<br />

Gegeben seien folgende Zinsstrukturdaten:<br />

Einjähriger Zins: 3 %<br />

Zweijähriger Zins: 4 %<br />

Dreijähiger Zins: 4,8 %<br />

Vierjähriger Zins: 5,4 %<br />

a) Bitte skizzieren Sie die zugehörige Zinsstrukturkurve und interpretieren Sie<br />

diese. Passt diese Zinsstrukturkurve zu einem Szenario massiver<br />

Zinssenkungserwartungen?<br />

(25 Punkte)<br />

b) Bitte errechnen Sie die ein-, zwei-, und dreijährige Zero-Rate und ermitteln<br />

Sie den fairen Terminzinssatz für ein Darlehn vom 2. auf das 3. Jahr und vom<br />

1. auf das 3. Jahr.<br />

(25 Punkte)<br />

Aufgabe 3:<br />

Zwei Bundesanleihen weisen die nachfolgenden Cash-Flow-Reihen auf<br />

(zur Vereinfachung wurden nur ganzjährige Zeiträume betrachtet)<br />

Jahr 0 Jahr 1 Jahr 2 Jahr 3 Jahr4<br />

A: ??? 4,5 4,5 4,5 104,5<br />

B: - 99,10 4,0 4,0 4,0 104,0<br />

a) : Welchen Kurs müsste Bundesanleihe A aufweisen, wenn der Marktzins „i“<br />

derzeit bei 4,2 % liegt (einheitlich über die gesamte Laufzeit).<br />

Bitte nachvollziehbare Rechnung anfertigen und das Ergebnis<br />

interpretieren.<br />

(25 Punkte)<br />

b) Welche Rendite besitzt die Bundesanleihe B? Bitte nachvollziehbare<br />

Rechnung anfertigen und das Ergebnis interpretieren.<br />

(25 Punkte)<br />

2

Aufgabe 4:<br />

Rating/Basel II:<br />

a) Bitte erläutern Sie die wichtigsten Kriterien für das Kreditrating von<br />

Unternehmen.<br />

(20 Punkte)<br />

b) Worin besteht der Unterschied zwischen Emissionsrating und<br />

Emittentenrating?<br />

(15 Punkte)<br />

c) Was versteht man unter einem Rating Advisor und welchen Nutzen stiftet<br />

er?<br />

(15 Punkte)<br />

Aufgabe 5: (fünf aus acht):<br />

Bank- und finanzwirtschaftliche Fachbegriffe zu den gehörten Referaten<br />

Bitte geben Sie für fünf der nachstehenden Begriffe eine kurze<br />

Erklärung/Definition (drei bis vier treffende Sätze genügen).<br />

1. Börsenwert und seine Einflussgrößen<br />

2. Value Investing<br />

3. Indexzertifikat versus Indexfonds<br />

4. Aktienrückkaufprogramm<br />

5. AS-Fonds<br />

6. PEARL<br />

7. Swing-Anleihe<br />

8. Global Macro<br />

(5 * 10 Punkte = 50 Punkte)<br />

3

FINANZMATHEMATISCHE FAKTOREN<br />

Aufzinsungsfaktor ( 1+<br />

i)<br />

Abzinsungsfaktor<br />

Diskontierungssummenfaktor<br />

Endwertfaktor<br />

Kapitalwiedergewinnungsfaktor<br />

Restwertverteilungsfaktor<br />

1<br />

( 1+<br />

i)<br />

n<br />

( 1+ i)<br />

−1<br />

n<br />

i( 1+<br />

i)<br />

n<br />

( 1+ i)<br />

−1<br />

i<br />

n<br />

i( 1+<br />

i)<br />

n<br />

( 1+ i)<br />

−1<br />

i<br />

n<br />

( 1+ i)<br />

−1<br />

n<br />

n<br />

4