Datum: 11. September 2013 Thema: Vortrag zu neuen handels- und ...

Datum: 11. September 2013 Thema: Vortrag zu neuen handels- und ...

Datum: 11. September 2013 Thema: Vortrag zu neuen handels- und ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

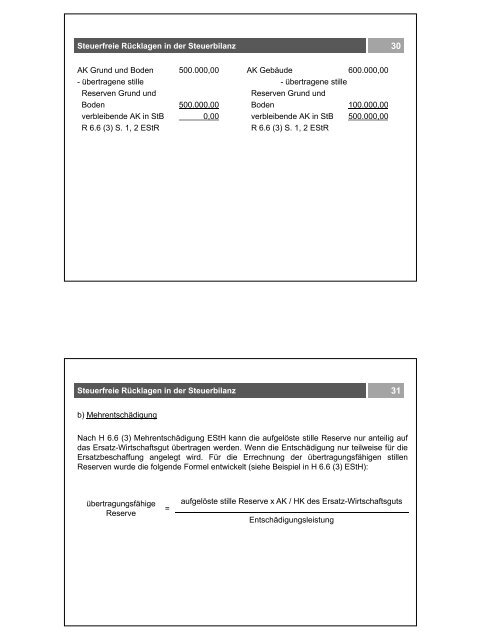

Steuerfreie Rücklagen in der Steuerbilanz 30<br />

AK Gr<strong>und</strong> <strong>und</strong> Boden 500.000,00 AK Gebäude 600.000,00<br />

- übertragene stille - übertragene stille<br />

Reserven Gr<strong>und</strong> <strong>und</strong><br />

Reserven Gr<strong>und</strong> <strong>und</strong><br />

Boden 500.000,00000 Boden 100.000,00000 verbleibende AK in StB 0,00 verbleibende AK in StB 500.000,00<br />

R 6.6 (3) S. 1, 2 EStR<br />

R 6.6 (3) S. 1, 2 EStR<br />

Steuerfreie Rücklagen in der Steuerbilanz 31<br />

b) Mehrentschädigung<br />

Nach H 6.6 (3) Mehrentschädigung EStH kann die aufgelöste stille Reserve nur anteilig auf<br />

das Ersatz-Wirtschaftsgut übertragen werden. Wenn die Entschädigung nur teilweise für die<br />

Ersatzbeschaffung angelegt wird. Für die Errechnung der übertragungsfähigen stillen<br />

Reserven wurde die folgende Formel entwickelt (siehe Beispiel in H 6.6 (3) EStH):<br />

übertragungsfähige<br />

Reserve<br />

=<br />

aufgelöste stille Reserve x AK / HK des Ersatz-Wirtschaftsguts<br />

Entschädigungsleistung