Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

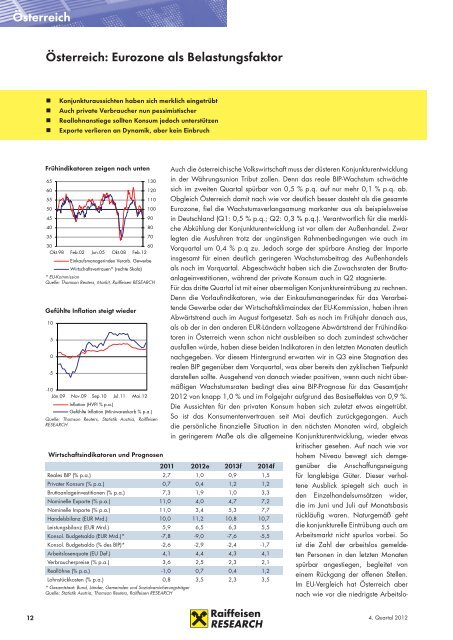

<strong>Österreich</strong><br />

<strong>Österreich</strong>: Eurozone als Belastungsfaktor<br />

• Konjunkturaussichten haben sich merklich eingetrübt<br />

• Auch private Verbraucher nun pessimistischer<br />

• Reallohnanstiege sollten Konsum jedoch unterstützen<br />

• Exporte verlieren an Dynamik, aber kein Einbruch<br />

Frühindikatoren zeigen nach unten<br />

65<br />

60<br />

55<br />

50<br />

45<br />

40<br />

35<br />

30<br />

60<br />

Okt.98 Feb.02 Jun.05 Okt.08 Feb.12<br />

* EU-Kommission<br />

Quelle: Thomson Reuters, Markit, Raiffeisen RESEARCH<br />

Gefühlte Inflation steigt wieder<br />

10<br />

5<br />

0<br />

-5<br />

Einkaufsmanagerindex Verarb. Gewerbe<br />

Wirtschaftsvertrauen* (rechte Skala)<br />

-10<br />

Jän.09 Nov.09 Sep.10 Jul.11 Mai.12<br />

Inflation (HVPI % p.a.)<br />

130<br />

120<br />

110<br />

100<br />

Quelle: Thomson Reuters, Statistik Austria, Raiffeisen<br />

RESEARCH<br />

Wirtschaftsindikatoren und Prognosen<br />

2011 2012e 2013f 2014f<br />

Reales BIP (% p.a.) 2,7 1,0 0,9 1,5<br />

Privater Konsum (% p.a.) 0,7 0,4 1,2 1,2<br />

Bruttoanlageinvestitionen (% p.a.) 7,3 1,9 1,0 3,3<br />

Nominelle Exporte (% p.a.) 11,0 4,0 4,7 7,2<br />

Nominelle Importe (% p.a.) 11,0 3,4 5,3 7,7<br />

Handelsbilanz (EUR Mrd.) 10,0 11,2 10,8 10,7<br />

Leistungsbilanz (EUR Mrd.) 5,9 6,5 6,3 5,5<br />

Konsol. Budgetsaldo (EUR Mrd.)* -7,8 -9,0 -7,6 -5,5<br />

Konsol. Budgetsaldo (% des BIP)* -2,6 -2,9 -2,4 -1,7<br />

Arbeitslosenquote (EU Def.) 4,1 4,4 4,3 4,1<br />

Verbraucherpreise (% p.a.) 3,6 2,5 2,3 2,1<br />

Reallöhne (% p.a.) -1,0 0,7 0,4 1,2<br />

Lohnstückkosten (% p.a.) 0,8 3,5 2,3 3,5<br />

* Gesamtstaat: Bund, Länder, Gemeinden und Sozialversicherungsträger<br />

Quelle: Statistik Austria, Thomson Reuters, Raiffeisen RESEARCH<br />

90<br />

80<br />

70<br />

Gefühlte Inflation (Miniwarenkorb % p.a.)<br />

Auch die österreichische Volkswirtschaft muss der düsteren Konjunkturentwicklung<br />

in der Währungsunion Tribut zollen. Denn das reale BIP-Wachstum schwächte<br />

sich im zweiten Quartal spürbar von 0,5 % p.q. auf nur mehr 0,1 % p.q. ab.<br />

Obgleich <strong>Österreich</strong> damit nach wie vor deutlich besser dasteht als die gesamte<br />

Eurozone, fiel die Wachstumsverlangsamung markanter aus als beispielsweise<br />

in Deutschland (Q1: 0,5 % p.q.; Q2: 0,3 % p.q.). Verantwortlich für die merkliche<br />

Abkühlung der Konjunkturentwicklung ist vor allem der Außenhandel. Zwar<br />

legten die Ausfuhren trotz der ungünstigen Rahmenbedingungen wie auch im<br />

Vorquartal um 0,4 % p.q zu. Jedoch sorge der spürbare Anstieg der Importe<br />

insgesamt für einen deutlich geringeren Wachstumsbeitrag des Außenhandels<br />

als noch im Vorquartal. Abgeschwächt haben sich die Zuwachsraten der Bruttoanlageinvestitionen,<br />

während der private Konsum auch in Q2 stagnierte.<br />

Für das dritte Quartal ist mit einer abermaligen Konjunktureintrübung zu rechnen.<br />

Denn die Vorlaufindikatoren, wie der Einkaufsmanagerindex für das Verarbeitende<br />

Gewerbe oder der Wirtschaftsklimaindex der EU-Kommission, haben ihren<br />

Abwärtstrend auch im August fortgesetzt. Sah es noch im Frühjahr danach aus,<br />

als ob der in den anderen EUR-Ländern vollzogene Abwärtstrend der Frühindikatoren<br />

in <strong>Österreich</strong> wenn schon nicht ausbleiben so doch zumindest schwächer<br />

ausfallen würde, haben diese beiden Indikatoren in den letzten Monaten deutlich<br />

nachgegeben. Vor diesem Hintergrund erwarten wir in Q3 eine Stagnation des<br />

realen BIP gegenüber dem Vorquartal, was aber bereits den zyklischen Tiefpunkt<br />

darstellen sollte. Ausgehend von danach wieder positiven, wenn auch nicht übermäßigen<br />

Wachstumsraten bedingt dies eine BIP-Prognose für das Gesamtjahr<br />

2012 von knapp 1,0 % und im Folgejahr aufgrund des Basiseffektes von 0,9 %.<br />

Die Aussichten für den privaten Konsum haben sich zuletzt etwas eingetrübt.<br />

So ist das Konsumentenvertrauen seit Mai deutlich zurückgegangen. Auch<br />

die persönliche finanzielle Situation in den nächsten Monaten wird, obgleich<br />

in geringerem Maße als die allgemeine Konjunkturentwicklung, wieder etwas<br />

kritischer gesehen. Auf nach wie vor<br />

hohem Niveau bewegt sich demgegenüber<br />

die Anschaffungsneigung<br />

für langlebige Güter. Dieser verhaltene<br />

Ausblick spiegelt sich auch in<br />

den Einzelhandelsumsätzen wider,<br />

die im Juni und Juli auf Monatsbasis<br />

rückläufig waren. Naturgemäß geht<br />

die konjunkturelle Eintrübung auch am<br />

Arbeitsmarkt nicht spurlos vorbei. So<br />

ist die Zahl der arbeitslos gemeldeten<br />

Personen in den letzten Monaten<br />

spürbar angestiegen, begleitet von<br />

einem Rückgang der offenen Stellen.<br />

Im EU-Vergleich hat <strong>Österreich</strong> aber<br />

nach wie vor die niedrigste Arbeitslo-<br />

12 4. Quartal 2012