Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

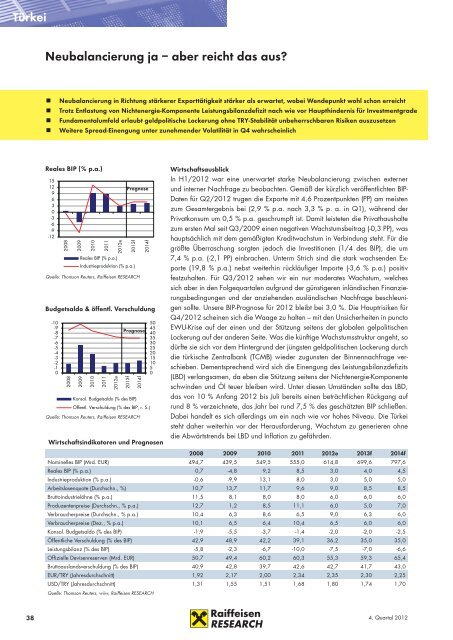

Türkei<br />

Neubalancierung ja – aber reicht das aus?<br />

• Neubalancierung in Richtung stärkerer Exporttätigkeit stärker als erwartet, wobei Wendepunkt wohl schon erreicht<br />

• Trotz Entlastung von Nichtenergie-Komponente Leistungsbilanzdefizit nach wie vor Haupthindernis für Investmentgrade<br />

• Fundamentalumfeld erlaubt geldpolitische Lockerung ohne TRY-Stabilität unbeherrschbaren Risiken auszusetzen<br />

• Weitere Spread-Einengung unter zunehmender Volatilität in Q4 wahrscheinlich<br />

Reales BIP (% p.a.)<br />

15<br />

12<br />

9<br />

6<br />

3<br />

0<br />

-3<br />

-6<br />

-9<br />

-12<br />

-10<br />

-9<br />

-8<br />

-7<br />

-6<br />

-5<br />

-4<br />

-3<br />

-2<br />

-1<br />

0<br />

2008<br />

2008<br />

2009<br />

2009<br />

2010<br />

2010<br />

2011<br />

Reales BIP (% p.a.)<br />

2011<br />

2012e<br />

2012e<br />

2013f<br />

2013f<br />

Industrieproduktion (% p.a.)<br />

Konsol. Budgetsaldo (% des BIP)<br />

Prognose<br />

Quelle: Thomson Reuters, Raiffeisen RESEARCH<br />

Prognose<br />

2014f<br />

2014f<br />

Budgetsaldo & öffentl. Verschuldung<br />

Öffentl. Verschuldung (% des BIP, r. S.)<br />

Quelle: Thomson Reuters, Raiffeisen RESEARCH<br />

50<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

Wirtschaftsindikatoren und Prognosen<br />

Wirtschaftsausblick<br />

In H1/2012 war eine unerwartet starke Neubalancierung zwischen externer<br />

und interner Nachfrage zu beobachten. Gemäß der kürzlich veröffentlichten BIP-<br />

Daten für Q2/2012 trugen die Exporte mit 4,6 Prozentpunkten (PP) am meisten<br />

zum Gesamtergebnis bei (2,9 % p.a. nach 3,3 % p. a. in Q1), während der<br />

Privatkonsum um 0,5 % p.a. geschrumpft ist. Damit leisteten die Privathaushalte<br />

zum ersten Mal seit Q3/2009 einen negativen Wachstumsbeitrag (-0,3 PP), was<br />

hauptsächlich mit dem gemäßigten Kreditwachstum in Verbindung steht. Für die<br />

größte Überraschung sorgten jedoch die Investitionen (1/4 des BIP), die um<br />

7,4 % p.a. (-2,1 PP) einbrachen. Unterm Strich sind die stark wachsenden Exporte<br />

(19,8 % p.a.) nebst weiterhin rückläufiger Importe (-3,6 % p.a.) positiv<br />

festzuhalten. Für Q3/2012 sehen wir ein nur moderates Wachstum, welches<br />

sich aber in den Folgequartalen aufgrund der günstigeren inländischen Finanzierungsbedingungen<br />

und der anziehenden ausländischen Nachfrage beschleunigen<br />

sollte. Unsere BIP-Prognose für 2012 bleibt bei 3,0 %. Die Hauptrisiken für<br />

Q4/2012 scheinen sich die Waage zu halten – mit den Unsicherheiten in puncto<br />

EWU-Krise auf der einen und der Stützung seitens der globalen gelpolitischen<br />

Lockerung auf der anderen Seite. Was die künftige Wachstumsstruktur angeht, so<br />

dürfte sie sich vor dem Hintergrund der jüngsten geldpolitischen Lockerung durch<br />

die türkische Zentralbank (TCMB) wieder zugunsten der Binnennachfrage verschieben.<br />

Dementsprechend wird sich die Einengung des Leistungsbilanzdefizits<br />

(LBD) verlangsamen, da eben die Stützung seitens der Nichtenergie-Komponente<br />

schwinden und Öl teuer bleiben wird. Unter diesen Umständen sollte das LBD,<br />

das von 10 % Anfang 2012 bis Juli bereits einen beträchtlichen Rückgang auf<br />

rund 8 % verzeichnete, das Jahr bei rund 7,5 % des geschätzten BIP schließen.<br />

Dabei handelt es sich allerdings um ein nach wie vor hohes Niveau. Die Türkei<br />

steht daher weiterhin vor der Herausforderung, Wachstum zu generieren ohne<br />

die Abwärtstrends bei LBD und Inflation zu gefährden.<br />

2008 2009 2010 2011 2012e 2013f 2014f<br />

Nominelles BIP (Mrd. EUR) 494,7 439,5 549,5 555,0 614,8 699,6 797,6<br />

Reales BIP (% p.a.) 0,7 -4,8 9,2 8,5 3,0 4,0 4,5<br />

Industrieproduktion (% p.a.) -0,6 -9,9 13,1 8,0 3,0 5,0 5,0<br />

Arbeitslosenquote (Durchschn., %) 10,7 13,7 11,7 9,6 9,0 8,5 8,5<br />

Bruttoindustrielöhne (% p.a.) 11,5 8,1 8,0 8,0 6,0 6,0 6,0<br />

Produzentenpreise (Durchschn., % p.a.) 12,7 1,2 8,5 11,1 6,0 5,0 7,0<br />

Verbraucherpreise (Durchschn., % p.a.) 10,4 6,3 8,6 6,5 9,0 6,3 6,0<br />

Verbraucherpreise (Dez., % p.a.) 10,1 6,5 6,4 10,4 6,5 6,0 6,0<br />

Konsol. Budgetsaldo (% des BIP) -1,9 -5,5 -3,7 -1,4 -2,0 -2,0 -2,5<br />

Öffentliche Verschuldung (% des BIP) 42,9 48,9 42,2 39,1 36,2 35,0 35,0<br />

Leistungsbilanz (% des BIP) -5,8 -2,3 -6,7 -10,0 -7,5 -7,0 -6,6<br />

Offizielle Devisenreserven (Mrd. EUR) 50,7 49,4 60,2 60,3 55,3 59,3 65,4<br />

Bruttoauslandsverschuldung (% des BIP) 40,9 42,8 39,7 42,6 42,7 41,7 43,0<br />

EUR/TRY (Jahresdurchschnitt) 1,92 2,17 2,00 2,34 2,35 2,30 2,25<br />

USD/TRY (Jahresdurchschnitt) 1,31 1,55 1,51 1,68 1,80 1,74 1,70<br />

Quelle: Thomson Reuters, wiiw, Raiffeisen RESEARCH<br />

38 4. Quartal 2012