Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

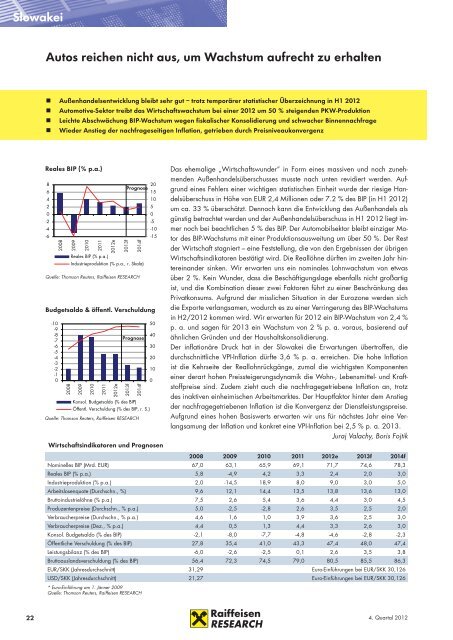

Slowakei<br />

Autos reichen nicht aus, um Wachstum aufrecht zu erhalten<br />

• Außenhandelsentwicklung bleibt sehr gut – trotz temporärer statistischer Überzeichnung in H1 2012<br />

• Automotive-Sektor treibt das Wirtschaftswachstum bei einer 2012 um 50 % steigenden PKW-Produktion<br />

• Leichte Abschwächung BIP-Wachstum wegen fiskalischer Konsolidierung und schwacher Binnennachfrage<br />

• Wieder Anstieg der nachfrageseitigen Inflation, getrieben durch Preisniveaukonvergenz<br />

Reales BIP (% p.a.)<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

-10<br />

-9<br />

-8<br />

-7<br />

-6<br />

-5<br />

-4<br />

-3<br />

-2<br />

-1<br />

0<br />

2008<br />

2008<br />

2009<br />

2009<br />

2010<br />

2010<br />

2011<br />

Reales BIP (% p.a.)<br />

2011<br />

2012e<br />

2012e<br />

2013f<br />

2013f<br />

Konsol. Budgetsaldo (% des BIP)<br />

Prognose<br />

2014f<br />

Industrieproduktion (% p.a., r. Skala)<br />

Quelle: Thomson Reuters, Raiffeisen RESEARCH<br />

Budgetsaldo & öffentl. Verschuldung<br />

Prognose<br />

2014f<br />

Öffentl. Verschuldung (% des BIP, r. S.)<br />

Quelle: Thomson Reuters, Raiffeisen RESEARCH<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

Wirtschaftsindikatoren und Prognosen<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2008 2009 2010 2011 2012e 2013f 2014f<br />

Nominelles BIP (Mrd. EUR) 67,0 63,1 65,9 69,1 71,7 74,6 78,3<br />

Reales BIP (% p.a.) 5,8 -4,9 4,2 3,3 2,4 2,0 3,0<br />

Industrieproduktion (% p.a.) 2,0 -14,5 18,9 8,0 9,0 3,0 5,0<br />

Arbeitslosenquote (Durchschn., %) 9,6 12,1 14,4 13,5 13,8 13,6 13,0<br />

Bruttoindustrielöhne (% p.a.) 7,5 2,6 5,4 3,6 4,4 3,0 4,5<br />

Produzentenpreise (Durchschn., % p.a.) 5,0 -2,5 -2,8 2,6 3,5 2,5 2,0<br />

Verbraucherpreise (Durchschn., % p.a.) 4,6 1,6 1,0 3,9 3,6 2,5 3,0<br />

Verbraucherpreise (Dez., % p.a.) 4,4 0,5 1,3 4,4 3,3 2,6 3,0<br />

Konsol. Budgetsaldo (% des BIP) -2,1 -8,0 -7,7 -4,8 -4,6 -2,8 -2,3<br />

Öffentliche Verschuldung (% des BIP) 27,8 35,4 41,0 43,3 47,4 48,0 47,4<br />

Leistungsbilanz (% des BIP) -6,0 -2,6 -2,5 0,1 2,6 3,5 3,8<br />

Bruttoauslandsverschuldung (% des BIP) 56,4 72,3 74,5 79,0 80,5 85,5 86,3<br />

EUR/SKK (Jahresdurchschnitt) 31,29 Euro-Einführungen bei EUR/SKK 30,126<br />

USD/SKK (Jahresdurchschnitt) 21,27 Euro-Einführungen bei EUR/SKK 30,126<br />

* Euro-Einführung am 1. Jänner 2009<br />

Quelle: Thomson Reuters, Raiffeisen RESEARCH<br />

Das ehemalige „Wirtschaftswunder” in Form eines massiven und noch zunehmenden<br />

Außenhandelsüberschusses musste nach unten revidiert werden. Aufgrund<br />

eines Fehlers einer wichtigen statistischen Einheit wurde der riesige Handelsüberschuss<br />

in Höhe von EUR 2,4 Millionen oder 7.2 % des BIP (in H1 2012)<br />

um ca. 33 % überschätzt. Dennoch kann die Entwicklung des Außenhandels als<br />

günstig betrachtet werden und der Außenhandelsüberschuss in H1 2012 liegt immer<br />

noch bei beachtlichen 5 % des BIP. Der Automobilsektor bleibt einziger Motor<br />

des BIP-Wachstums mit einer Produktionsausweitung um über 50 %. Der Rest<br />

der Wirtschaft stagniert – eine Feststellung, die von den Ergebnissen der übrigen<br />

Wirtschaftsindikatoren bestätigt wird. Die Reallöhne dürften im zweiten Jahr hintereinander<br />

sinken. Wir erwarten uns ein nominales Lohnwachstum von etwas<br />

über 2 %. Kein Wunder, dass die Beschäftigungslage ebenfalls nicht großartig<br />

ist, und die Kombination dieser zwei Faktoren führt zu einer Beschränkung des<br />

Privatkonsums. Aufgrund der misslichen Situation in der Eurozone werden sich<br />

die Exporte verlangsamen, wodurch es zu einer Verringerung des BIP-Wachstums<br />

in H2/2012 kommen wird. Wir erwarten für 2012 ein BIP-Wachstum von 2,4 %<br />

p. a. und sagen für 2013 ein Wachstum von 2 % p. a. voraus, basierend auf<br />

ähnlichen Gründen und der Haushaltskonsolidierung.<br />

Der inflationäre Druck hat in der Slowakei die Erwartungen übertroffen, die<br />

durchschnittliche VPI-Inflation dürfte 3,6 % p. a. erreichen. Die hohe Inflation<br />

ist die Kehrseite der Reallohnrückgänge, zumal die wichtigsten Komponenten<br />

einer derart hohen Preissteigerungsdynamik die Wohn-, Lebensmittel- und Kraftstoffpreise<br />

sind. Zudem zieht auch die nachfragegetriebene Inflation an, trotz<br />

des inaktiven einheimischen Arbeitsmarktes. Der Hauptfaktor hinter dem Anstieg<br />

der nachfragegetriebenen Inflation ist die Konvergenz der Dienstleistungspreise.<br />

Aufgrund eines hohen Basiswerts erwarten wir uns für nächstes Jahr eine Verlangsamung<br />

der Inflation und konkret eine VPI-Inflation bei 2,5 % p. a. 2013.<br />

Juraj Valachy, Boris Fojtik<br />

22 4. Quartal 2012