Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

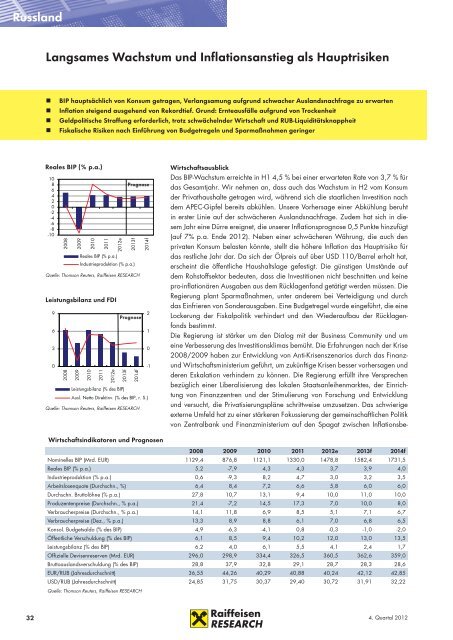

Russland<br />

Langsames Wachstum und Inflationsanstieg als Hauptrisiken<br />

• BIP hauptsächlich von Konsum getragen, Verlangsamung aufgrund schwacher Auslandsnachfrage zu erwarten<br />

• Inflation steigend ausgehend von Rekordtief. Grund: Ernteausfälle aufgrund von Trockenheit<br />

• Geldpolitische Straffung erforderlich, trotz schwächelnder Wirtschaft und RUB-Liquiditätsknappheit<br />

• Fiskalische Risiken nach Einführung von Budgetregeln und Sparmaßnahmen geringer<br />

Reales BIP (% p.a.)<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

-8<br />

-10<br />

Quelle: Thomson Reuters, Raiffeisen RESEARCH<br />

Leistungsbilanz und FDI<br />

9<br />

6<br />

3<br />

0<br />

2008<br />

2008<br />

2009<br />

2009<br />

2010<br />

2010<br />

2011<br />

2011<br />

Reales BIP (% p.a.)<br />

2012e<br />

2012e<br />

2013f<br />

Leistungsbilanz (% des BIP)<br />

2013f<br />

Industrieproduktion (% p.a.)<br />

Prognose<br />

Prognose<br />

2014f<br />

Ausl. Netto Direktinv. (% des BIP, r. S.)<br />

Quelle: Thomson Reuters, Raiffeisen RESEARCH<br />

2014f<br />

2<br />

1<br />

0<br />

-1<br />

Wirtschaftsausblick<br />

Das BIP-Wachstum erreichte in H1 4,5 % bei einer erwarteten Rate von 3,7 % für<br />

das Gesamtjahr. Wir nehmen an, dass auch das Wachstum in H2 vom Konsum<br />

der Privathaushalte getragen wird, während sich die staatlichen Investition nach<br />

dem APEC-Gipfel bereits abkühlen. Unsere Vorhersage einer Abkühlung beruht<br />

in erster Linie auf der schwächeren Auslandsnachfrage. Zudem hat sich in diesem<br />

Jahr eine Dürre ereignet, die unserer Inflationsprognose 0,5 Punkte hinzufügt<br />

(auf 7% p.a. Ende 2012). Neben einer schwächeren Währung, die auch den<br />

privaten Konsum belasten könnte, stellt die höhere Inflation das Hauptrisiko für<br />

das restliche Jahr dar. Da sich der Ölpreis auf über USD 110/Barrel erholt hat,<br />

erscheint die öffentliche Haushaltslage gefestigt. Die günstigen Umstände auf<br />

dem Rohstoffsektor bedeuten, dass die Investitionen nicht beschnitten und keine<br />

pro-inflationären Ausgaben aus dem Rücklagenfond getätigt werden müssen. Die<br />

Regierung plant Sparmaßnahmen, unter anderem bei Verteidigung und durch<br />

das Einfrieren von Sonderausgaben. Eine Budgetregel wurde eingeführt, die eine<br />

Lockerung der Fiskalpolitik verhindert und den Wiederaufbau der Rücklagenfonds<br />

bestimmt.<br />

Die Regierung ist stärker um den Dialog mit der Business Community und um<br />

eine Verbesserung des Investitionsklimas bemüht. Die Erfahrungen nach der Krise<br />

2008/2009 haben zur Entwicklung von Anti-Krisenszenarios durch das Finanzund<br />

Wirtschaftsministerium geführt, um zukünftige Krisen besser vorhersagen und<br />

deren Eskalation verhindern zu können. Die Regierung erfüllt ihre Versprechen<br />

bezüglich einer Liberalisierung des lokalen Staatsanleihenmarktes, der Einrichtung<br />

von Finanzzentren und der Stimulierung von Forschung und Entwicklung<br />

und versucht, die Privatisierungspläne schrittweise umzusetzen. Das schwierige<br />

externe Umfeld hat zu einer stärkeren Fokussierung der gemeinschaftlichen Politik<br />

von Zentralbank und Finanzministerium auf den Spagat zwischen Inflationsbe-<br />

Wirtschaftsindikatoren und Prognosen<br />

2008 2009 2010 2011 2012e 2013f 2014f<br />

Nominelles BIP (Mrd. EUR) 1129,4 876,8 1121,1 1330,0 1478,8 1582,4 1731,5<br />

Reales BIP (% p.a.) 5,2 -7,9 4,3 4,3 3,7 3,9 4,0<br />

Industrieproduktion (% p.a.) 0,6 -9,3 8,2 4,7 3,0 3,2 3,5<br />

Arbeitslosenquote (Durchschn., %) 6,4 8,4 7,2 6,6 5,8 6,0 6,0<br />

Durchschn. Bruttolöhne (% p.a.) 27,8 10,7 13,1 9,4 10,0 11,0 10,0<br />

Produzentenpreise (Durchschn., % p.a.) 21,4 -7,2 14,5 17,3 7,0 10,0 8,0<br />

Verbraucherpreise (Durchschn., % p.a.) 14,1 11,8 6,9 8,5 5,1 7,1 6,7<br />

Verbraucherpreise (Dez., % p.a.) 13,3 8,9 8,8 6,1 7,0 6,8 6,5<br />

Konsol. Budgetsaldo (% des BIP) 4,9 -6,3 -4,1 0,8 -0,3 -1,0 -2,0<br />

Öffentliche Verschuldung (% des BIP) 6,1 8,5 9,4 10,2 12,0 13,0 13,5<br />

Leistungsbilanz (% des BIP) 6,2 4,0 6,1 5,5 4,1 2,4 1,7<br />

Offizielle Devisenreserven (Mrd. EUR) 296,0 298,9 334,4 326,5 360,5 362,6 359,0<br />

Bruttoauslandsverschuldung (% des BIP) 28,8 37,9 32,8 29,1 28,7 28,3 28,6<br />

EUR/RUB (Jahresdurchschnitt) 36,55 44,26 40,29 40,88 40,24 42,12 42,85<br />

USD/RUB (Jahresdurchschnitt) 24,85 31,75 30,37 29,40 30,72 31,91 32,22<br />

Quelle: Thomson Reuters, Raiffeisen RESEARCH<br />

32 4. Quartal 2012