Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Ukraine<br />

Vor schweren Zeiten<br />

• Merkbare Verlangsamung des Wachstums bei schwachem externen Umfeld und restriktiver Geldpolitik<br />

• Parlamentswahlen im Oktober werden kaum signifikante Änderungen der politischen Landschaft bringen<br />

• Wachsende externe Ungleichgewichte deuten auf hohe Wahrscheinlichkeit einer Wechselkursanpassung hin<br />

• Anhaltender Druck auf die Währung sorgt für erhöhte Zinsen und Renditen, trotz Nullinflation<br />

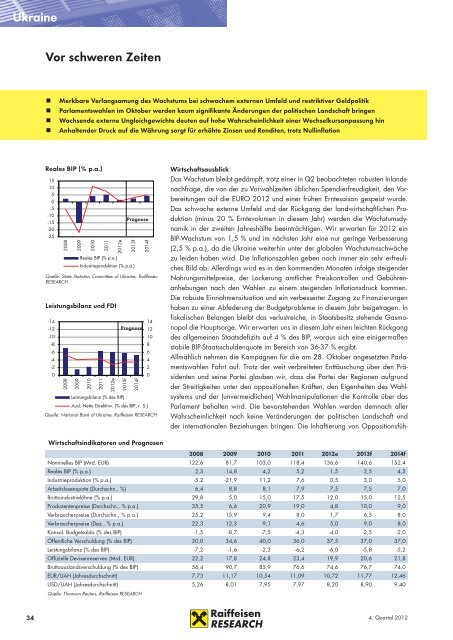

Reales BIP (% p.a.)<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

-25<br />

-14<br />

-12<br />

-10<br />

-8<br />

-6<br />

-4<br />

-2<br />

0<br />

2008<br />

2008<br />

2009<br />

2009<br />

2010<br />

2011<br />

Reales BIP (% p.a.)<br />

2012e<br />

2013f<br />

Industrieproduktion (% p.a.)<br />

2010<br />

2011<br />

2012e<br />

2013f<br />

Leistungsbilanz (% des BIP)<br />

2014f<br />

2014f<br />

Quelle: State Statistics Committee of Ukraine, Raiffeisen<br />

RESEARCH<br />

Leistungsbilanz und FDI<br />

Prognose<br />

Prognose<br />

Ausl. Netto Direktinv. (% des BIP, r. S.)<br />

14<br />

12<br />

10<br />

Quelle: National Bank of Ukraine, Raiffeisen RESEARCH<br />

8<br />

6<br />

4<br />

2<br />

0<br />

Wirtschaftsausblick<br />

Das Wachstum bleibt gedämpft, trotz einer in Q2 beobachteten robusten Inlandsnachfrage,<br />

die von der zu Vorwahlzeiten üblichen Spendierfreudigkeit, den Vorbereitungen<br />

auf die EURO 2012 und einer frühen Erntesaison gespeist wurde.<br />

Das schwache externe Umfeld und der Rückgang der landwirtschaftlichen Produktion<br />

(minus 20 % Erntevolumen in diesem Jahr) werden die Wachstumsdynamik<br />

in der zweiten Jahreshälfte beeinträchtigen. Wir erwarten für 2012 ein<br />

BIP-Wachstum von 1,5 % und im nächsten Jahr eine nur geringe Verbesserung<br />

(2,5 % p.a.), da die Ukraine weiterhin unter der globalen Wachstumsschwäche<br />

zu leiden haben wird. Die Inflationszahlen geben noch immer ein sehr erfreuliches<br />

Bild ab. Allerdings wird es in den kommenden Monaten infolge steigender<br />

Nahrungsmittelpreise, der Lockerung amtlicher Preiskontrollen und Gebührenanhebungen<br />

nach den Wahlen zu einem steigenden Inflationsdruck kommen.<br />

Die robuste Einnahmensituation und ein verbesserter Zugang zu Finanzierungen<br />

haben zu einer Abfederung der Budgetprobleme in diesem Jahr beigetragen. In<br />

fiskalischen Belangen bleibt das verlustreiche, in Staatsbesitz stehende Gasmonopol<br />

die Hauptsorge. Wir erwarten uns in diesem Jahr einen leichten Rückgang<br />

des allgemeinen Staatsdefizits auf 4 % des BIP, woraus sich eine einigermaßen<br />

stabile BIP-Staatsschuldenquote im Bereich von 36-37 % ergibt.<br />

Allmählich nehmen die Kampagnen für die am 28. Oktober angesetzten Parlamentswahlen<br />

Fahrt auf. Trotz der weit verbreiteten Enttäuschung über den Präsidenten<br />

und seine Partei glauben wir, dass die Partei der Regionen aufgrund<br />

der Streitigkeiten unter den oppositionellen Kräften, den Eigenheiten des Wahlsystems<br />

und der (unvermeidlichen) Wahlmanipulationen die Kontrolle über das<br />

Parlament behalten wird. Die bevorstehenden Wahlen werden demnach aller<br />

Wahrscheinlichkeit nach keine Veränderungen der politischen Landschaft und<br />

der internationalen Beziehungen bringen. Die Inhaftierung von Oppositionsfüh-<br />

Wirtschaftsindikatoren und Prognosen<br />

2008 2009 2010 2011 2012e 2013f 2014f<br />

Nominelles BIP (Mrd. EUR) 122,6 81,7 103,0 118,4 136,6 140,6 152,4<br />

Reales BIP (% p.a.) 2,3 -14,8 4,2 5,2 1,5 2,5 4,5<br />

Industrieproduktion (% p.a.) -5,2 -21,9 11,2 7,6 0,5 3,0 5,0<br />

Arbeitslosenquote (Durchschn., %) 6,4 8,8 8,1 7,9 7,5 7,5 7,0<br />

Bruttoindustrielöhne (% p.a.) 29,8 5,0 15,0 17,5 12,0 15,0 12,5<br />

Produzentenpreise (Durchschn., % p.a.) 35,5 6,6 20,9 19,0 4,8 10,0 9,0<br />

Verbraucherpreise (Durchschn., % p.a.) 25,2 15,9 9,4 8,0 1,7 6,5 8,0<br />

Verbraucherpreise (Dez., % p.a.) 22,3 12,3 9,1 4,6 5,0 9,0 8,0<br />

Konsol. Budgetsaldo (% des BIP) -1,5 -8,7 -7,5 -4,3 -4,0 -2,5 -2,0<br />

Öffentliche Verschuldung (% des BIP) 20,0 34,6 40,0 36,0 37,5 37,0 37,0<br />

Leistungsbilanz (% des BIP) -7,2 -1,6 -2,2 -6,2 -6,0 -5,8 -5,2<br />

Offizielle Devisenreserven (Mrd. EUR) 22,2 17,8 24,8 23,4 19,9 20,6 21,8<br />

Bruttoauslandsverschuldung (% des BIP) 56,4 90,7 85,9 76,6 74,6 76,7 74,0<br />

EUR/UAH (Jahresdurchschnitt) 7,73 11,17 10,54 11,09 10,72 11,77 12,46<br />

USD/UAH (Jahresdurchschnitt) 5,26 8,01 7,95 7,97 8,20 8,90 9,40<br />

Quelle: Thomson Reuters, Raiffeisen RESEARCH<br />

34 4. Quartal 2012