Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

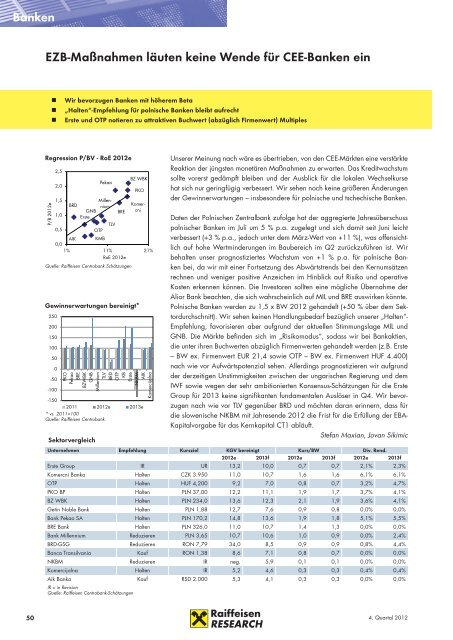

Banken<br />

EZB-Maßnahmen läuten keine Wende für <strong>CEE</strong>-Banken ein<br />

• Wir bevorzugen Banken mit höherem Beta<br />

• „Halten“-Empfehlung für polnische Banken bleibt aufrecht<br />

• Erste und OTP notieren zu attraktiven Buchwert (abzüglich Firmenwert) Multiples<br />

Regression P/BV - RoE 2012e<br />

P/B 2012e<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

BRD<br />

GNB<br />

Erste<br />

OTP<br />

Pekao<br />

TLV<br />

BRE<br />

BZ WBK<br />

PKO<br />

Millennium<br />

Komercni<br />

AIK KMB<br />

0,0<br />

1% 11% 21%<br />

RoE 2012e<br />

Quelle: Raiffeisen Centrobank Schätzungen<br />

Gewinnerwartungen bereinigt*<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

-50<br />

-100<br />

-150<br />

PKO<br />

Pekao<br />

BRE<br />

BZWBK<br />

GNB<br />

Millenium<br />

TLV<br />

BRD<br />

OTP<br />

KB<br />

Erste<br />

NKBM<br />

AIK<br />

Komercijalna<br />

2011 2012e 2013e<br />

* vs. 2011=100<br />

Quelle: Raiffeisen Centrobank<br />

Sektorvergleich<br />

Unternehmen Empfehlung Kursziel KGV bereinigt Kurs/BW Div. Rend.<br />

2012e 2013f 2012e 2013f 2012e 2013f<br />

Erste Group IR UR 13,2 10,0 0,7 0,7 2,1% 2,3%<br />

Komercni Banka Halten CZK 3.950 11,0 10,7 1,6 1,6 6,1% 6,1%<br />

OTP Halten HUF 4,200 9,2 7,0 0,8 0,7 3,2% 4,7%<br />

PKO BP Halten PLN 37,00 12,2 11,1 1,9 1,7 3,7% 4,1%<br />

BZ WBK Halten PLN 234,0 13,6 12,3 2,1 1,9 3,6% 4,1%<br />

Getin Noble Bank Halten PLN 1,88 12,7 7,6 0,9 0,8 0,0% 0,0%<br />

Bank Pekao SA Halten PLN 170,2 14,8 13,6 1,9 1,8 5,1% 5,5%<br />

BRE Bank Halten PLN 326,0 11,0 10,7 1,4 1,3 0,0% 0,0%<br />

Bank Millennium Reduzieren PLN 3,65 10,7 10,6 1,0 0,9 0,0% 2,4%<br />

BRD-GSG Reduzieren RON 7,79 34,0 8,5 0,9 0,9 0,8% 4,4%<br />

Banca Transilvania Kauf RON 1,38 8,6 7,1 0,8 0,7 0,0% 0,0%<br />

NKBM Reduzieren IR neg. 5,9 0,1 0,1 0,0% 0,0%<br />

Komercijalna Halten IR 5,2 4,6 0,3 0,3 0,4% 0,4%<br />

Aik Banka Kauf RSD 2.000 5,3 4,1 0,3 0,3 0,0% 0,0%<br />

IR = in Revision<br />

Quelle: Raiffeisen Centrobank-Schätzungen<br />

Unserer Meinung nach wäre es übertrieben, von den <strong>CEE</strong>-Märkten eine verstärkte<br />

Reaktion der jüngsten monetären Maßnahmen zu erwarten. Das Kreditwachstum<br />

sollte vorerst gedämpft bleiben und der Ausblick für die lokalen Wechselkurse<br />

hat sich nur geringfügig verbessert. Wir sehen noch keine größeren Änderungen<br />

der Gewinnerwartungen – insbesondere für polnische und tschechische Banken.<br />

Daten der Polnischen Zentralbank zufolge hat der aggregierte Jahresüberschuss<br />

polnischer Banken im Juli um 5 % p.a. zugelegt und sich damit seit Juni leicht<br />

verbessert (+3 % p.a., jedoch unter dem März-Wert von +11 %), was offensichtlich<br />

auf hohe Wertminderungen im Baubereich im Q2 zurückzuführen ist. Wir<br />

behalten unser prognostiziertes Wachstum von +1 % p.a. für polnische Banken<br />

bei, da wir mit einer Fortsetzung des Abwärtstrends bei den Kernumsätzen<br />

rechnen und weniger positive Anzeichen im Hinblick auf Risiko und operative<br />

Kosten erkennen können. Die Investoren sollten eine mögliche Übernahme der<br />

Alior Bank beachten, die sich wahrscheinlich auf MIL und BRE auswirken könnte.<br />

Polnische Banken werden zu 1,5 x BW 2012 gehandelt (+50 % über dem Sektordurchschnitt).<br />

Wir sehen keinen Handlungsbedarf bezüglich unserer „Halten“-<br />

Empfehlung, favorisieren aber aufgrund der aktuellen Stimmungslage MIL und<br />

GNB. Die Märkte befinden sich im „Risikomodus“, sodass wir bei Bankaktien,<br />

die unter ihren Buchwerten abzüglich Firmenwerten gehandelt werden (z.B. Erste<br />

– BW ex. Firmenwert EUR 21,4 sowie OTP – BW ex. Firmenwert HUF 4.400)<br />

nach wie vor Aufwärtspotenzial sehen. Allerdings prognostizieren wir aufgrund<br />

der derzeitigen Unstimmigkeiten zwischen der ungarischen Regierung und dem<br />

IWF sowie wegen der sehr ambitionierten Konsensus-Schätzungen für die Erste<br />

Group für 2013 keine signifikanten fundamentalen Auslöser in Q4. Wir bevorzugen<br />

nach wie vor TLV gegenüber BRD und möchten daran erinnern, dass für<br />

die slowenische NKBM mit Jahresende 2012 die Frist für die Erfüllung der EBA-<br />

Kapitalvorgabe für das Kernkapital CT1 abläuft.<br />

Stefan Maxian, Jovan Sikimic<br />

50 4. Quartal 2012