Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Strategie Österreich & CEE - RCB

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

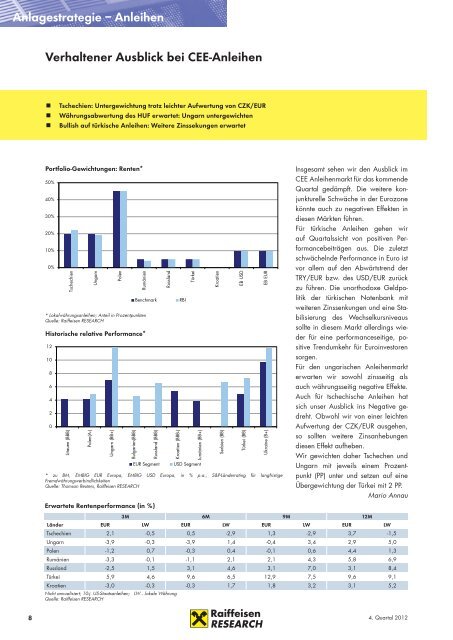

Anlagestrategie – Anleihen<br />

Verhaltener Ausblick bei <strong>CEE</strong>-Anleihen<br />

• Tschechien: Untergewichtung trotz leichter Aufwertung von CZK/EUR<br />

• Währungsabwertung des HUF erwartet: Ungarn untergewichten<br />

• Bullish auf türkische Anleihen: Weitere Zinssekungen erwartet<br />

Portfolio-Gewichtungen: Renten*<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

Tschechien<br />

Ungarn<br />

Historische relative Performance*<br />

* zu BM, EMBIG EUR Europa, EMBIG USD Europa, in % p.a., S&P-Länderrating für langfristige<br />

Fremdwährungsverbindlichkeiten<br />

Quelle: Thomson Reuters, Raiffeisen RESEARCH<br />

Erwartete Rentenperformance (in %)<br />

3M 6M 9M 12M<br />

Länder EUR LW EUR LW EUR LW EUR LW<br />

Tschechien 2,1 -0,5 0,5 -2,9 1,3 -2,9 3,7 -1,5<br />

Ungarn -3,9 -0,3 -3,9 1,4 -0,4 3,4 2,9 5,0<br />

Polen -1,2 0,7 -0,3 0,4 -0,1 0,6 4,4 1,3<br />

Rumänien -3,3 -0,1 -1,1 2,1 2,1 4,3 5,8 6,9<br />

Russland -2,5 1,5 3,1 4,6 3,1 7,0 3,1 8,4<br />

Türkei 5,9 4,6 9,6 6,5 12,9 7,5 9,6 9,1<br />

Kroatien -3,0 -0,3 -0,3 1,7 1,8 3,2 3,1 5,2<br />

Nicht annualisiert; 10-j. US-Staatsanleihen; LW…lokale Währung<br />

Quelle: Raiffeisen RESEARCH<br />

Polen<br />

Rumänien<br />

* Lokalwährungsanleihen; Anteil in Prozentpunkten<br />

Quelle: Raiffeisen RESEARCH<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

Litauen (BBB)<br />

Polen(A-)<br />

Ungarn (BB+)<br />

Bulgarien(BBB)<br />

Benchmark<br />

Russland (BBB)<br />

EUR Segment<br />

Russland<br />

Kroatien (BBB-)<br />

RBI<br />

Türkei<br />

Rumänien (BB+)<br />

USD Segment<br />

Kroatien<br />

Serbien (BB)<br />

EB USD<br />

Türkei (BB)<br />

EB EUR<br />

Ukraine (B+)<br />

Insgesamt sehen wir den Ausblick im<br />

<strong>CEE</strong> Anleihenmarkt für das kommende<br />

Quartal gedämpft. Die weitere konjunkturelle<br />

Schwäche in der Eurozone<br />

könnte auch zu negativen Effekten in<br />

diesen Märkten führen.<br />

Für türkische Anleihen gehen wir<br />

auf Quartalssicht von positiven Performancebeiträgen<br />

aus. Die zuletzt<br />

schwächelnde Performance in Euro ist<br />

vor allem auf den Abwärtstrend der<br />

TRY/EUR bzw. des USD/EUR zurück<br />

zu führen. Die unorthodoxe Geldpolitik<br />

der türkischen Notenbank mit<br />

weiteren Zinssenkungen und eine Stabilisierung<br />

des Wechselkursniveaus<br />

sollte in diesem Markt allerdings wieder<br />

für eine performanceseitige, positive<br />

Trendumkehr für Euroinvestoren<br />

sorgen.<br />

Für den ungarischen Anleihenmarkt<br />

erwarten wir sowohl zinsseitig als<br />

auch währungsseitig negative Effekte.<br />

Auch für tschechische Anleihen hat<br />

sich unser Ausblick ins Negative gedreht.<br />

Obwohl wir von einer leichten<br />

Aufwertung der CZK/EUR ausgehen,<br />

so sollten weitere Zinsanhebungen<br />

diesen Effekt aufheben.<br />

Wir gewichten daher Tschechen und<br />

Ungarn mit jeweils einem Prozentpunkt<br />

(PP) unter und setzen auf eine<br />

Übergewichtung der Türkei mit 2 PP.<br />

Mario Annau<br />

8 4. Quartal 2012