Photovoltaik in Gemeinden PDF 6,08 MB - Lebensministerium

Photovoltaik in Gemeinden PDF 6,08 MB - Lebensministerium

Photovoltaik in Gemeinden PDF 6,08 MB - Lebensministerium

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

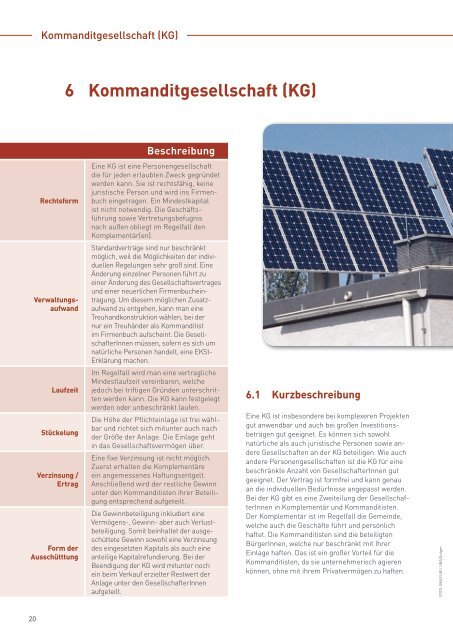

Kommanditgesellschaft (KG)<br />

Kommanditgesellschaft (KG)<br />

6 Kommanditgesellschaft (KG)<br />

Rechtsform<br />

Verwaltungsaufwand<br />

Laufzeit<br />

Stückelung<br />

Verz<strong>in</strong>sung /<br />

Ertrag<br />

Form der<br />

Ausschütttung<br />

Beschreibung<br />

E<strong>in</strong>e KG ist e<strong>in</strong>e Personengesellschaft<br />

die für jeden erlaubten Zweck gegründet<br />

werden kann. Sie ist rechtsfähig, ke<strong>in</strong>e<br />

juristische Person und wird <strong>in</strong>s Firmenbuch<br />

e<strong>in</strong>getragen. E<strong>in</strong> M<strong>in</strong>destkapital<br />

ist nicht notwendig. Die Geschäftsführung<br />

sowie Vertretungsbefugnis<br />

nach außen obliegt im Regelfall den<br />

Komplementär(en).<br />

Standardverträge s<strong>in</strong>d nur beschränkt<br />

möglich, weil die Möglichkeiten der <strong>in</strong>dividuellen<br />

Regelungen sehr groß s<strong>in</strong>d. E<strong>in</strong>e<br />

Änderung e<strong>in</strong>zelner Personen führt zu<br />

e<strong>in</strong>er Änderung des Gesellschaftsvertrages<br />

und e<strong>in</strong>er neuerlichen Firmenbuche<strong>in</strong>tragung.<br />

Um diesem möglichen Zusatzaufwand<br />

zu entgehen, kann man e<strong>in</strong>e<br />

Treuhandkonstruktion wählen, bei der<br />

nur e<strong>in</strong> Treuhänder als Kommanditist<br />

im Firmenbuch aufsche<strong>in</strong>t. Die GesellschafterInnen<br />

müssen, sofern es sich um<br />

natürliche Personen handelt, e<strong>in</strong>e EKSt-<br />

Erklärung machen.<br />

Im Regelfall wird man e<strong>in</strong>e vertragliche<br />

M<strong>in</strong>destlaufzeit vere<strong>in</strong>baren, welche<br />

jedoch bei triftigen Gründen unterschritten<br />

werden kann. Die KG kann festgelegt<br />

werden oder unbeschränkt laufen.<br />

Die Höhe der Pflichte<strong>in</strong>lage ist frei wählbar<br />

und richtet sich mitunter auch nach<br />

der Größe der Anlage. Die E<strong>in</strong>lage geht<br />

<strong>in</strong> das Gesellschaftsvermögen über.<br />

E<strong>in</strong>e fixe Verz<strong>in</strong>sung ist nicht möglich.<br />

Zuerst erhalten die Komplementäre<br />

e<strong>in</strong> angemessenes Haftungsentgelt.<br />

Anschließend wird der restliche Gew<strong>in</strong>n<br />

unter den Kommanditisten ihrer Beteiligung<br />

entsprechend aufgeteilt.<br />

Die Gew<strong>in</strong>nbeteiligung <strong>in</strong>kludiert e<strong>in</strong>e<br />

Vermögens-, Gew<strong>in</strong>n- aber auch Verlustbeteiligung.<br />

Somit be<strong>in</strong>haltet der ausgeschüttete<br />

Gew<strong>in</strong>n sowohl e<strong>in</strong>e Verz<strong>in</strong>sung<br />

des e<strong>in</strong>gesetzten Kapitals als auch e<strong>in</strong>e<br />

anteilige Kapitalrefundierung. Bei der<br />

Beendigung der KG wird mitunter noch<br />

e<strong>in</strong> beim Verkauf erzielter Restwert der<br />

Anlage unter den GesellschafterInnen<br />

aufgeteilt.<br />

6.1 Kurzbeschreibung<br />

E<strong>in</strong>e KG ist <strong>in</strong>sbesondere bei komplexeren Projekten<br />

gut anwendbar und auch bei großen Investitionsbeträgen<br />

gut geeignet. Es können sich sowohl<br />

natürliche als auch juristische Personen sowie andere<br />

Gesellschaften an der KG beteiligen. Wie auch<br />

andere Personengesellschaften ist die KG für e<strong>in</strong>e<br />

beschränkte Anzahl von GesellschafterInnen gut<br />

geeignet. Der Vertrag ist formfrei und kann genau<br />

an die <strong>in</strong>dividuellen Bedürfnisse angepasst werden.<br />

Bei der KG gibt es e<strong>in</strong>e Zweiteilung der GesellschafterInnen<br />

<strong>in</strong> Komplementär und Kommanditisten.<br />

Der Komplementär ist im Regelfall die Geme<strong>in</strong>de,<br />

welche auch die Geschäfte führt und persönlich<br />

haftet. Die Kommanditisten s<strong>in</strong>d die beteiligten<br />

BürgerInnen, welche nur beschränkt mit Ihrer<br />

E<strong>in</strong>lage haften. Das ist e<strong>in</strong> großer Vorteil für die<br />

Kommanditisten, da sie unternehmerisch agieren<br />

können, ohne mit ihrem Privatvermögen zu haften.<br />

FOTO: BMLFUW / UBA/Gröger<br />

Haftung<br />

Risiko<br />

Mitbestimmung<br />

H<strong>in</strong>weis<br />

Versteuerung<br />

Zusammenarbeit<br />

EVU<br />

Bei der Haftung hat die KG e<strong>in</strong>e Sonderstellung,<br />

da diese geteilt ist. Die Komplementäre<br />

haften persönlich und unbeschränkt;<br />

die Kommanditisten jedoch<br />

nur beschränkt mit ihrer E<strong>in</strong>lage bzw.<br />

Haftsumme, die vone<strong>in</strong>ander abweichen<br />

können. Die Haftsumme ist <strong>in</strong>s Firmenbuch<br />

e<strong>in</strong>zutragen. Mit dem E<strong>in</strong>zahlen<br />

se<strong>in</strong>er Pflichte<strong>in</strong>lage, haftet der Kommanditist<br />

nicht mehr im Außenverhältnis.<br />

Das Risiko – vor allem des Ertrages –<br />

ist bei <strong>Photovoltaik</strong>anlagen sehr überschaubar.<br />

Um dieses trotzdem noch zu<br />

m<strong>in</strong>imieren, empfiehlt sich jedenfalls<br />

das Abschließen e<strong>in</strong>er entsprechenden<br />

Versicherung.<br />

Je nach vertraglicher Ausgestaltung ist<br />

es möglich die Rechte der Kommanditisten<br />

auf e<strong>in</strong> M<strong>in</strong>imum e<strong>in</strong>zuschränken<br />

oder aber auch jenen der Komplementäre<br />

anzunähern. Es gibt bereits gesetzliche<br />

E<strong>in</strong>schränkungen für die Kommanditisten<br />

(z.B. ke<strong>in</strong>e Vertretungsbefugnis<br />

oder Gesellschaftsführung) und es ist<br />

meist auch s<strong>in</strong>nvoll die Mitbestimmungsmöglichkeit<br />

weitestgehend zu reduzieren.<br />

Als Personengesellschaft ist die KG<br />

selbst ke<strong>in</strong> Steuersubjekt und somit<br />

weder EKSt- oder KÖSt-pflichtig. Weil<br />

es sich somit um ke<strong>in</strong>e endbesteuerten<br />

Gew<strong>in</strong>ne handelt, müssen natürliche<br />

Personen e<strong>in</strong>e E<strong>in</strong>kommensteuererklärung<br />

machen. Wenn die Summe des<br />

Gew<strong>in</strong>nes aus selbständiger Tätigkeit<br />

unter 730 Euro pro Jahr liegt, fällt ke<strong>in</strong>e<br />

E<strong>in</strong>kommensteuer an. Darüber h<strong>in</strong>aus<br />

gibt es e<strong>in</strong>e E<strong>in</strong>schleifregelung bis<br />

1.460 Euro und erst danach volle Steuerpflicht<br />

zum Grenzsteuersatz:<br />

Man könnte mit e<strong>in</strong>em Stromlieferanten<br />

vere<strong>in</strong>baren, dass die GesellschafterInnen<br />

der KG, die dort KundIn<br />

s<strong>in</strong>d oder werden, e<strong>in</strong>e (zusätzliche)<br />

Stromgutschrift bekommen bzw. e<strong>in</strong>en<br />

speziellen, ermäßigten Tarif. Um auch<br />

e<strong>in</strong>e möglichst hohe ökologische Wirkung<br />

zu erzielen, sollte e<strong>in</strong>e etwaige Vere<strong>in</strong>barung<br />

mit e<strong>in</strong>em re<strong>in</strong>en Ökostromanbieter<br />

gemacht werden (Umweltzeichen<br />

„grüner Strom“).<br />

20 21