DER STADTVERORDNETENVORSTEHER - Pirate Leaks

DER STADTVERORDNETENVORSTEHER - Pirate Leaks

DER STADTVERORDNETENVORSTEHER - Pirate Leaks

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>DER</strong> <strong>STADTVERORDNETENVORSTEHER</strong><br />

An die<br />

Mitglieder<br />

der Stadtverordnetenversammlung<br />

und des Magistrates 12. Juni 2006<br />

der Stadt Friedrichsdorf<br />

---------------------------------------------------<br />

Sehr geehrte Damen,<br />

sehr geehrte Herren,<br />

E I N L A D U N G<br />

hiermit lade ich Sie zur 3. öffentlichen Sitzung der Stadtverordnetenversammlung<br />

der Stadt Friedrichsdorf<br />

am Donnerstag, 22. Juni 2006, um 19:30 Uhr,<br />

in den großen Sitzungssaal des Rathauses Friedrichsdorf, Stadtteil Friedrichsdorf,<br />

Hugenottenstraße 55, I. Obergeschoß, Zimmer 101, ein.<br />

Tagesordnung:<br />

1. Mitteilungen des Stadtverordnetenvorstehers<br />

2. Mitteilungen des Magistrates<br />

T e i l A:<br />

Vorlagen des Magistrates<br />

3. Übertragung von Entscheidungsbefugnissen gemäß § 50 Abs. 1 HGO<br />

Drucksachennummer: 101/2006<br />

4. Verleihung der Ehrenmedaille der Stadt Friedrichsdorf<br />

Drucksachennummer: 100/2006<br />

5. Prüfung der Jahresrechnungen 2002 bis 2004<br />

Stellungnahme zum Schlußbericht des Rechnungsprüfungsamtes<br />

Entlastungserteilung<br />

Drucksachennummer: 282/2005 1. Ergänzung<br />

6. Kenntnisnahme und Genehmigung überplan- und außerplanmäßiger Ausgaben<br />

gemäß § 100 HGO für das Haushaltsjahr 2005<br />

Drucksachennummer: 14/2006<br />

7. Jahresabschluss 2005<br />

Drucksachennummer: 16/2006<br />

Hugenottenstraße 55 ⋅ 61381 Friedrichsdorf ⋅ Postfach 13 40 ⋅ 61364 Friedrichsdorf<br />

Telefon (0 61 72) 731 - 0 ⋅ Telefax (0 61 72) 731 - 288 u. 731 - 308<br />

eMail: stadtverwaltung@friedrichsdorf.de<br />

/2

- 2 -<br />

8. Satzung (Ersetzungssatzung) über die Erhebung einer Steuer auf Spielapparate<br />

und auf das Spielen um Geld oder Sachwerte im Gebiet der Stadt Friedrichsdorf<br />

Drucksachennummer: 9/2006<br />

9. Abschluss einer Vereinbarung über den lokalen öffentlichen Personennahverkehr<br />

Drucksachennummer: 80/2006<br />

10. Widmung der Neubaustrecken "Entlastungsstraße Friedrichsdorf" zur L 3057<br />

mit gleichzeitiger Abstufung von Teilstücken der Landesstraße 3057<br />

Drucksachennummer: 89/2006<br />

T e i l B:<br />

11. Dritte Satzung zur Änderung der Satzung zur Erhebung einer Hundesteuer im Gebiet<br />

der Stadt Friedrichsdorf vom 11.12.1998<br />

Drucksachennummer: 8/2006<br />

12. Bebauungsplan Nr. 221 „Kleingartengebiet in der Eichwiese",<br />

Stadtteil Köppern<br />

a) Beschluss über eingegangene Stellungnahmen<br />

b) Satzungsbeschluss<br />

Drucksachennummer: 86/2006<br />

13. Bebauungsplan Nr. 402 "Gewerbegebiet Seulberg I"<br />

a) Neuaufstellungsbeschluss<br />

b) Beschluss einer Veränderungssperre<br />

Drucksachennummer: 249/2004 2. Ergänzung<br />

14. Bebauungsplanentwurf Nr. 222 "Gewerbegebiet Köppern Nordost"<br />

a) Beschluss über eingegangene Stellungnahmen<br />

b) Satzungsbeschluss<br />

Drucksachennummer: 324/1999 4. Ergänzung<br />

Anträge der Fraktionen<br />

15. Neuordnung der Kinderbetreuung im Grundschulalter<br />

- Synergieeffekte zwischen Kindertagesstätten und<br />

Grundschulen nutzen - Antrag SPD -<br />

Drucksachennummer: 103/2006<br />

16. Konzept zur Erweiterung des Angebotes<br />

der Betreuung von Kindern unter drei Jahren - Antrag Bündnis 90/DIE GRÜNEN -<br />

Drucksachennummer: 104/2006<br />

17. Kinder- und Jugendvertretung - Antrag FDP -<br />

Drucksachennummer: 105/2006<br />

18. Stadtentwicklungskonzept - gemeinsamer Antrag<br />

für die Stadt Friedrichsdorf CDU und FWG -<br />

Drucksachennummer: 106/2006<br />

/3

- 3 -<br />

Anfragen der Stadtverordneten<br />

19. Planung "Milupa-Gelände" - StVo. Euler FDP -<br />

Drucksachennummer: 107/2006<br />

20. Seniorenwohnen in Friedrichsdorf - StVo. Geurts FDP -<br />

Drucksachennummer: 108/2006<br />

Mit freundlichen Grüßen<br />

gez.<br />

Karl Günther Petry<br />

Stadtverordnetenvorsteher<br />

Anmerkung:<br />

Ich weise darauf hin, dass von 19:00 Uhr bis 19:30 Uhr für die Bürgerinnen und Bürger eine<br />

öffentliche Sprechstunde stattfindet. Die Fraktionen der Stadtverordnetenversammlung und<br />

die Mitglieder des Magistrates sind vertreten.<br />

Hinweis für die nicht am Intranetverfahren teilnehmenden Mitglieder der Stadtverordnetenversammlung<br />

und des Magistrates<br />

1. Auf die beiliegenden Drucksachen-Vorlagen zu TOP 3 und 4 sowie<br />

TOP 15 bis 20 wird verwiesen.<br />

2. Wegen der zeitlichen Überlappung (IX. Wahlperiode) erhalten Sie darüber hinaus<br />

zu TOP 5, 6, 7, 8 und 11 die bereits bei der Sitzungsrunde der Ausschüsse<br />

(I. Quartal 2006) unterbreiteten Drucksachen-Vorlagen (aktualisierte Fassung).<br />

Sollte zu TOP 5 ein Exemplar des seinerzeit ausgegebenen Schlussberichtes<br />

oder des Erläuterungsberichtes benötigt werden, bitten wir um einen Hinweis<br />

an die Verwaltung.<br />

3. Zu TOP 9, 10, 12, 13 und 14 wird auf die bereits in der Sitzungsrunde der<br />

Ausschüsse (Juni 2006) herausgegebenen Drucksachen-Vorlagen verwiesen.

Stadt Friedrichsdorf 06.06.2005<br />

Haupt- und Personalamt<br />

Aktenzeichen: di-ad<br />

Drucksachen Nr. (ggf. Nachtragsvermerk)<br />

101/2006 (IX)<br />

BESCHLUSS-VORLAGE<br />

Beratungsfolge Termin TOP Bemerkungen<br />

Magistrat 12.06.2006 1.<br />

Zustimmung<br />

Stadtverordnetenversammlung 22.06.2006 3.<br />

Übertragung von Entscheidungsbefugnissen gemäß § 50 Abs. 1 HGO<br />

Beschlussvorschlag:<br />

Die Stadtverordnetenversammlung überträgt dem Haupt- und Finanzausschuss für die Zeit<br />

vom 29.06.2006 bis einschl. 28.09.2006 die Beschlussfassung für folgende Angelegenheiten:<br />

1. Erwerb, Tausch, Veräußerung sowie die Rückabwicklung von Grundstückskaufverträgen<br />

im Einzelfall und<br />

2. die Entscheidung, ob ein bestehendes Vorkaufsrecht ausgeübt wird oder nicht; im Einzelfall.<br />

Die von der Stadtverordnetenversammlung mit Beschluss vom 13.12.2001 zu 1. und 2. festgelegten<br />

Wertgrenzen werden für den o. a. Zeitraum aufgehoben. Die lfd. Haushaltsansätze<br />

im Grundstücksetat sind zu beachten.<br />

Nach diesem Zeitpunkt tritt die bestehende Regelung (lt. Stadtverordnetenbeschluss vom<br />

13.12.2001) wieder in Kraft.<br />

Sachdarstellung:<br />

Wie bereits mehrfach gehandhabt, ist es sinnvoll, eine Regelung zu treffen, die den Hauptund<br />

Finanzausschuss während der Ferienzeit in die Lage versetzt, dringende Angelegenheiten<br />

(hier geht es in erster Linie um Grundstücksgeschäfte), unter Vermeidung einer ansonsten<br />

hierfür einzuberufenden Stadtverordnetensitzung abschließend zu behandeln.<br />

gez. Horst Burghardt<br />

Bürgermeister

Stadt Friedrichsdorf 08.06.2006<br />

Haupt- und Personalamt<br />

Aktenzeichen: di-ad<br />

Drucksachen Nr. (ggf. Nachtragsvermerk)<br />

100/2006 (IX)<br />

BESCHLUSS-VORLAGE<br />

Beratungsfolge Termin TOP Bemerkungen<br />

Magistrat 12.06.2006 2.<br />

Zustimmung<br />

Stadtverordnetenversammlung 22.06.2006 4.<br />

Verleihung der Ehrenmedaille der Stadt Friedrichsdorf<br />

Beschlussvorschlag:<br />

Die Ehrenmedaille der Stadt Friedrichsdorf wird an<br />

a) Frau Erika Becker, Frankfurter Hohl 6a,<br />

b) Frau Marianne Peilstöcker, Wilhelm-Reuter-Weg 15 und<br />

c) Herrn August Will, Am Wolfsloch 78<br />

verliehen.<br />

Die Verleihung soll im Rahmen des Jahresempfangs der Stadt Friedrichsdorf am 24.09.2006<br />

erfolgen.<br />

Sachdarstellung:<br />

Die zur Ehrung vorgeschlagenen Personen erfüllen in ganz besonderem Maße die Voraussetzungen<br />

zur Verleihung der städtischen Ehrenmedaille.<br />

Zu a)<br />

Frau Erika Becker hat sich durch ihren besonderen ehrenamtlichen Einsatz für die<br />

Diakoniestation, insbesondere auch bei der 100-Jahr-Feier, große Verdienste erworben.<br />

Dies gilt auch für ihr überdurchschnittliches Engagement bei der Ausgestaltung von Heimatfesten<br />

und damit im Vereinsleben des Stadtteils Seulberg.

Drucksachennummer: 100/2006 (IX) Seite 2 von 2<br />

Zu b)<br />

Frau Marianne Peilstöcker hat sich für ihre lokalhistorischen Arbeiten über Burgholzhausen<br />

sowie der Leitung der Arbeitsgruppe Friedrichsdorfer Geschichte und damit um das kulturhistorische<br />

Erbe der Stadt große Verdienste erworben.<br />

Zu c)<br />

Herr August Will hat sich für seine lokalhistorischen Arbeiten über Köppern und damit um<br />

das kulturhistorische Erbe der Stadt große Verdienste erworben.<br />

gez. Horst Burghardt<br />

Bürgermeister

Stadt Friedrichsdorf 07.12.2005<br />

Stadtkämmerei/Wirtschaftsförd.<br />

Aktenzeichen: mü-ad 010-48<br />

Drucksachen Nr. (ggf. Nachtragsvermerk)<br />

282/2005 1. Ergänzung (VIII)<br />

BESCHLUSS-VORLAGE<br />

Beratungsfolge Termin TOP Bemerkungen<br />

Magistrat 05.12.2005 1.<br />

Zustimmung<br />

Original-Vorlage<br />

Haupt- und Finanzausschuß 16.02.2006 3.<br />

dafür: 9 dagegen: 0 Enthaltungen: 0<br />

1. Ergänzung<br />

Stadtverordnetenversammlung 22.06.2006 5.<br />

1. Ergänzung<br />

Prüfung der Jahresrechnungen 2002 bis 2004<br />

Stellungnahme zum Schlußbericht des Rechnungsprüfungsamtes<br />

Entlastungserteilung<br />

Beschlußvorschlag:<br />

Der Schlussbericht des Rechnungsprüfungsamtes über die Prüfung der Jahresrechnungen<br />

2002 bis 2004 wird zusammen mit der Stellungnahme der Verwaltung zum Schlussbericht<br />

nach § 113 HGO zur Kenntnis genommen.<br />

Gemäß § 114 Abs. 1 HGO in Verbindung mit § 51 Ziff. 9 HGO werden die Jahresrechnungen<br />

2002 bis 2004 beschlossen und dem Magistrat Entlastung erteilt.<br />

Sachdarstellung:<br />

Die Jahresrechnungen 2002 bis 2004 wurden jeweils gemäß § 112 Abs. 2 HGO innerhalb<br />

von 4 Monaten nach Ablauf des jeweiligen Haushaltsjahres von der Verwaltung aufgestellt.<br />

Dem Hochtaunuskreis wurde unmittelbar nach Aufstellung schriftlich mitgeteilt, dass die erforderlichen<br />

Unterlagen für die Prüfung der jeweiligen Jahresrechnung vorliegen.<br />

Das Rechnungsprüfungsamt des Hochtaunuskreises hat vom 09.02.2005 bis zum<br />

19.09.2005 die Jahresrechnungen 2002 bis 2004 der Stadt Friedrichsdorf geprüft. Mit<br />

Schreiben vom 08.11.2005, Eingang bei der Stadt Friedrichsdorf am 24.11.2005, hat das<br />

Rechnungsprüfungsamt den Schlußbericht über die Prüfung der Jahresrechnungen 2002 bis<br />

2004 vorgelegt. Mit diesem Schlußbericht sind nunmehr der Stadtverordnetenversammlung<br />

die geprüften Jahresrechnungen gemäß den §§ 113 und 114 HGO zur Beschlußfassung und<br />

Erteilung der Entlastung des Magistrates vorzulegen.

Drucksachennummer: 282/2005 1. Ergänzung (VIII) Seite 2 von 2<br />

Zum vorliegenden Prüfungsbericht kann festgestellt werden, dass keinerlei schwerwiegende<br />

Feststellungen oder Verstöße vorliegen. Zu den von Seiten des Rechnungsprüfungsamtes<br />

für wichtig gehalteten Bemerkungen ist als Anlage die Stellungnahme der Verwaltung beigefügt.<br />

Der zur Jahresrechnung vorzulegende Erläuterungsbericht wurde aus Gründen der Aktualität<br />

bereits unmittelbar nach Erstellung dem Magistrat und dem Haupt- und Finanzausschuß<br />

überreicht. Es wurde damals empfohlen, diese Berichte bis zur Beratung über die Jahresrechnung<br />

aufzubewahren.<br />

Im Rahmen der Prüfung wurden auch die überplan- bzw. außerplanmäßigen Ausgaben untersucht.<br />

Hierbei wurde festgestellt, dass alle überplan- bzw. außerplanmäßigen Ausgaben<br />

der Jahre 2002 bis 2004 von den jeweils zuständigen Gremien der Stadt entsprechend genehmigt<br />

wurden. Es liegen insofern keine nachträglich noch zu genehmigenden überplanbzw.<br />

außerplanmäßigen Ausgaben mehr vor.<br />

Gemäß den §§ 113 und 114 HGO wird hiermit der vom Prüfungsamt vorgelegte Schlußbericht<br />

mit den Erläuterungsberichten der Verwaltung zur Beratung und Beschlußfassung über<br />

die Erteilung der Entlastung des Magistrates den Gremien vorgelegt.<br />

Anlagen<br />

- Schlußbericht (nur für Magistrats- und HFA-Mitglieder in Papierform)<br />

- Erläuterungsberichte (wurden bereits unmittelbar nach der Aufstellung der<br />

jeweiligen Jahresrechnungen verteilt)<br />

- Stellungnahme der Verwaltung<br />

gez. Horst Burghardt<br />

Bürgermeister

Anlage zur Vorlage 282/2005 1. Ergänzung - Seite 1 von 4 -<br />

Stellungnahme der Verwaltung zum Schlußbericht des Rechnungsprüfungsamtes zur<br />

Prüfung der Jahresrechnungen für die Haushaltsjahre 2002 bis 2004<br />

Zu den im Prüfungsbericht vom 25.10.2005 aufgeführten Prüfungsbemerkungen wird wie<br />

folgt Stellung genommen:<br />

Ziffer 5.8.20.5.1 Seite 139 Kindergartengebühren<br />

Mit Erlaß vom 27.09.2005 des HMdI entscheiden die Städte/und Gemeinden grundsätzlich<br />

selbst, in welcher Höhe sie Elternentgelte erheben. In der Stadt Friedrichsdorf werden gemäß<br />

der gültigen Gebührensatzung Kinder teilweise (z.B. wegen geringem Einkommen und<br />

Zweitkinder) oder völlig (z.B. Drittkinder) von Gebühren für Kindertageseinrichtungen freigestellt.<br />

Dieser Einnahmeverzicht bei den sogenannten freiwilligen Leistungen darf gemäß dem<br />

vorliegendem Erlaß nicht nachteilig bei den möglichen Elternentgelten angerechnet werden.<br />

Die Frage einer schrittweisen Erhöhung der Gebühren zum Erreichen einer 1/3 Deckung<br />

muß in den städtischen Gremien entschieden werden.<br />

Ziffer 5.8.20.10 Seite 142 Freistellung von Leitungstätigkeiten<br />

Aus Sicht des Fachamtes sollte die derzeit bestehende Freistellung von Fachkräften für Leitungstätigkeiten<br />

nicht aufgehoben werden. Der umfangreiche Aufgabenkatalog der Leitungskräfte<br />

wurde dem Rechnungsprüfungsamt auch vorgelegt und entsprechend gewürdigt. Bei<br />

Wegfall der Leitungsstunden würden diese in den Kinderdienst fließen. Leitungen übernehmen<br />

Vertretungsaufgaben, Personalführung (Mitarbeitergespräche, Vorbereitung Teamsitzung),<br />

Organisations- und Managementaufgaben, Elternkooperation und sind Ansprechpartner<br />

für alle im Haus und von außen. Die Freistellung von Leitungen ist im Hochtaunuskreis<br />

durchaus üblich und entspricht den hiesigen Qualitätsstandards. In drei Fällen wurden Leitungsstunden<br />

bereits reduziert, dafür wurden jedoch Erzieherinnenstunden (Fachkraftstunden<br />

für den Gruppendienst) angehoben.<br />

Ziffer 5.8.20.11 Seite 142 Besetzung freiwerdender Stellen<br />

Eine Umsetzung der Vorgaben der Verordnung vom 28.10.2001 (1,5 Fachkräfte pro Gruppe)<br />

würde das absolute Minimum (Mindestvoraussetzung) an personeller Ausstattung in unseren<br />

Einrichtungen bedeuten. Bereits jetzt fallen Überstunden an, um Fehlzeiten abzudecken,<br />

was zu weiteren Ausfällen führt. Bei Reduktion auf 1,5 Fachkraft-Stunde/pro Gruppe müssten<br />

evtl. Gruppen bei Krankheit geschlossen werden, da die Aufsicht nicht mehr gewährleistet<br />

wäre. Das gesetzliche Minimum würde bei längerem Ausfall einer Kraft nicht mehr gehalten<br />

werden können.<br />

Die fachlichen Anforderungen seitens des Landes an die Qualität in den Kitas steigt (siehe<br />

Umsetzung Hessischer Bildungsplan). Außerdem stellen die Kinder aufgrund schwieriger<br />

Familiensituationen immer höhere Anforderungen an die Erziehungsarbeit. Kinder sind häufig<br />

verhaltens- und entwicklungsauffällig und bedürfen einer besonderen Förderung. Der Anteil<br />

an behinderten Kinder hat zudem zugenommen. Außerdem sind die Ansprüche und Anforderungen<br />

der Eltern an die Kitas in vielfacher weise gestiegen (z.B. mehr Förderung und<br />

Angebote, Beratungsbedarf bei Erziehungsfragen, Erziehungsaufgaben der Eltern werden<br />

zum Teil auf die Kita übertragen, wie sauber werden, Esskultur lernen usw.).<br />

Im Zuge der Konsolidierungsmaßnahmen des Gesamthaushaltes wurde auch im Bereich der<br />

städtischen Kitas eine sechswöchige Stellenbesetzungssperre eingeführt. Diese Besetzungssperre<br />

hat im Jahre 2004 zu Einsparungen bei den Personalausgaben in Höhe von rd.<br />

33.000,00 € geführt.

Anlage zur Vorlage 282/2005 1. Ergänzung - Seite 2 von 4 -<br />

Ziffer 5.8.20.12 Seite 142-143 Fachberatung Kindertagesstätten<br />

Die Stelle einer Fachberatung für Kindertagesstätten der Stadt Friedrichsdorf wurde im Hinblick<br />

auf die höheren Anforderungen geschaffen. Die pädagogische Begleitung in diesen<br />

Fragen kann nicht durch die Amtsleitung erfüllt werden. Die vom Rechnungsprüfungsamt<br />

genannten Alternativen „Fachberatung Kindertagesstätten beim Hochtaunuskreis“ oder der<br />

„Fachbereich soziale Arbeit und Gesundheit Frankfurt“ sind im Hinblick auf eine kontinuierliche<br />

Begleitung keine Alternative. Die Fachberatung des Hochtaunuskreises hat die Fachaufsicht<br />

über 170 Einrichtungen und kann unsere Einrichtungen nur punktuell beraten. Bei dem<br />

im Prüfungsbericht aufgeführten „Fachbereich soziale Arbeit und Gesundheit“ in Frankfurt<br />

handelt es sich um die Fachschule für Sozialpädagogik/Fachbereich Soziales. Diese bietet<br />

keine kontinuierlichen Beratungsdienste in anderen Kommunen an.<br />

Ziffer 7.4.1 und 7.4.2 Seite 169-171<br />

Gebühren für Hilfeleistungen der Freiwilligen<br />

Feuerwehren der Stadt Friedrichsdorf<br />

Bei den versehentlich nicht in Rechnung gestellten Einsatzkräften wurde festgestellt, dass in<br />

der entsprechenden Exceltabelle ein Formelfehler vorlag. Dieser Fehler wurde mittlerweile<br />

berichtigt. Bei den Anmerkungen zur Fälligkeit ist darauf hinzuweisen, dass die Fälligkeit im<br />

Jahre 2003 lag und demzufolge auch für das Haushaltsjahr 2003 zu vereinnahmen war. Die<br />

Differenz bei den Säcken für das Ölbindemittel ist nicht mehr nachvollziehbar. Es ist möglich,<br />

dass die Anzahl der tatsächlichen Säcke noch im nachhinein mit den Feuerwehren abgeklärt<br />

wurde und eine entsprechende Änderung auf den Berichten nicht vermerkt wurde. Bei den<br />

zwei fehlenden Handscheinwerfern handelt es sich um eine Fehleingabe auf dem Excel-<br />

Formular. Bei den festgestellten fehlenden Wegstreckenkosten ist dem Prüfbericht beizupflichten.<br />

In diesen Fällen wurde die Berechnung leider versehentlich nicht vorgenommen.<br />

Es wird zukünftig darauf geachtet, dass selbstverständlich dieser Fehler nicht wieder vorkommt.<br />

Bei dem fehlenden dritten Mann der Einsatzkräfte kann nicht mehr nachvollzogen<br />

werden, warum hier die Berechnung nicht erfolgte. Vermutlich ist aber auch hier mit der Feuerwehr<br />

eine nachträgliche Klärung erfolgt, so dass dieser Mann nicht zu berechnen war. Die<br />

vom Prüfer festgestellte fehlende Unterschrift des Anordnungsberechtigten war offensichtlich<br />

nicht eingeholt worden. Die nachträgliche Kontrolle ergab, dass die Annahmeanordnung<br />

rechtens war. Es wurde die Unterschrift entsprechend nachgeholt.<br />

Ziffer 7.7.2.1.3 Seite 178 Einnahmen und Ausgaben für die<br />

Seniorenbetreuung<br />

Die Überprüfung durch das Fachamt hat ergeben, dass die Endquittung von Herrn Schösser<br />

für die musikalische Unterhaltung während des Oktoberfestes am 24.10.2002 in der Sachakte<br />

des Amtes abgeheftet war. Künftig wird beachtet, dass die Endquittung dem Buchungsbeleg<br />

beigeheftet wird.<br />

Ziffer 7.7.2.2.3 Seite 179 Einnahmen und Ausgaben für die<br />

Seniorenbetreuung<br />

Die Fahrtkosten von Frau Greschog in Höhe von 85,00 € wurden aufgrund der Fahrt mit eigenem<br />

Pkw zu einer Fortbildungsveranstaltung des Seniorenbeirates erstattet. Eine entsprechende<br />

Erklärung von Frau Greschog ist in der Sachakte vorhanden. Entsprechende Abrechnungen<br />

dieser Art werden zukünftig dem Zahlungsvorgang beigefügt. Die übrigen Anmerkungen<br />

zu fehlenden Quittungen bzw. zur Leistung von unzulässigen Unterschriften werden<br />

zukünftig strengstens beachtet.

Anlage zur Vorlage 282/2005 1. Ergänzung - Seite 3 von 4 -<br />

Ziffer 7.8.3.1 Seite 181-182 Miete Jugendhaus Taunusstraße<br />

Die Feststellungen des Rechnungsprüfungsamtes zu den Mietzahlungen sind korrekt und<br />

werden zur Kenntnis genommen. Die Miete wird selbstverständlich künftig für das Folgejahr<br />

korrekt gebucht. Der Differenzbetrag von 102,26 € für Miete 2002 wurde an den evangelische<br />

Regionalverband Oberursel nachgezahlt.<br />

Ziffer 7.9.2.3 Seite 186-188 § 15 Abs. 3 Benutzungsgebühren „Kindertagesstätten-<br />

und Gebührenordnung“<br />

Zum Vorschlag des Prüfungsamtes, den § 15 Abs. 3 der Kindertagesstätten- und Gebührenordnung<br />

zu ändern, wird festgestellt, dass die jetzige Formulierung durchaus so gewollt war,<br />

damit Friedrichsdorfer Kinder in Einrichtungen anderer Trägerschaft nicht schlechter gestellt<br />

werden als Kinder in einer städtischen Einrichtung. Diese mögliche unterschiedliche Belastung<br />

der Familien wurde auch vom Rechnungsprüfungsamt durchaus anerkannt. Im Rahmen<br />

der nächsten Satzungsänderung muß entschieden werden, ob diese bisherige familienfreundliche<br />

Regelung beibehalten werden soll, oder ob entsprechend dem Vorschlag des<br />

Rechnungsprüfungsamtes hier eine Änderung herbeigeführt werden soll.<br />

Ziffer 7.9.3 Seite 188-190 Einzelfallakten im Bereich Kita- und<br />

Hortgebührenerhebung<br />

Für eine Gebührenprüfung anhand der vorliegenden Originalanmeldungen (in Ordnern vorhanden)<br />

und der Gebührenfestsetzung anhand der Datenbestände im Easy.Kid bestehen<br />

unseres Erachtens keine Hinderungsgründe, da jede Änderung im Datenbestand Easy.Kid<br />

nachvollzogen und entsprechend dokumentiert werden kann. Es wurde hierzu auch angeboten,<br />

stichprobenartig mit dem betreffenden Sachbearbeiter die entsprechenden Festsetzungen<br />

zu prüfen. Im übrigen wird seit der Prüfungsbeanstandung aus den Jahren 1998 bis<br />

2001 der Forderung einer Führung von Einzelakten insofern entsprochen, als neben dem<br />

Heranziehungsbescheid zu der Originalanmeldung auch alle Änderungsbescheide (z.B. bei<br />

Gebührenermäßigung) angeheftet werden. Diese Einzelakten werden alphabetisch unter der<br />

jeweiligen Einrichtung im Fachamt geführt. Es handelt sich somit durchaus um eine Veraktung<br />

der einzelnen Fälle während des gesamten Kindergartenbesuchs eines Kindes. Diese<br />

Akten wurden nach Auskunft der zuständigen Sachbearbeiterin nicht durch das RPA eingesehen.<br />

Ziffer 7.9.5.1 Seite 191 Erfassung von Gebührenfällen im Programm<br />

Easy.Kid<br />

Nach Rücksprache mit dem Programmanbieter Easy.Kid können sehr wohl die Erziehungsberechtigten<br />

als Zahlungspflichtige gemeinsam erfasst und dementsprechend auch ein Gebührenbescheid<br />

erstellt werden. Ein Widerspruch zu § 15 Ziffer 8 (gesamtschuldnerische<br />

Haftung der Erziehungsberechtigten) ergibt sich dadurch nicht mehr. Insofern war die Aussage<br />

einer Mitarbeiterin nicht zutreffend, dass das Programm eine gemeinsame Erfassung<br />

nicht zulasse. Ab sofort erfolgt die Eingabe beider Erziehungsermächtigten. Diese werden<br />

somit auch auf dem Bescheid ausgedruckt.

Anlage zur Vorlage 282/2005 1. Ergänzung - Seite 4 von 4 -<br />

Ziffer 7.9.8.2 Seite 193 Bestandsabgleiche im Bereich Kita- und<br />

Hortgebührenerhebung<br />

(Einrichtung/Easy.Kid/KIV)<br />

Auch von Seiten des Fachamtes wird ein regelmäßiger Bestandsabgleich zwischen den Einrichtungen<br />

und dem Programm Easy.Kid für notwendig erachtet. Dieser intensive Bestandsabgleich<br />

soll daher mindestens 2x jährlich erfolgen. Es wird festgestellt, dass Gebührenverluste<br />

von Seiten des Fachamtes keineswegs billigend in Kauf genommen werden. Die verfügbaren<br />

Bestandslisten von Easy.Kid und KIV werden selbstverständlich abgeglichen. Es<br />

wird vorgeschlagen jedoch die Termine 01.11. und 01.03. eines Jahres hierfür anzusetzen.<br />

Die Anregung des Rechnungsprüfungsamtes wird insofern beachtet und auch entsprechend<br />

umgesetzt.<br />

Zu der Feststellung, dass von den Einrichtungen auch Kinder nachgetragen werden, die im<br />

Abrechnungsprogramm Easy.Kid nicht vorhanden waren ist anzumerken, dass es sich hier<br />

um zeitliche Überschneidungen zwischen Aufnahmedatum und Ausdrucksdatum der Essenslisten<br />

handelt. Die Anmeldungen lagen zwar vor und waren auch im Programm eingegeben,<br />

jedoch zum Zeitpunkt des Ausdrucks der Essenslisten noch nicht enthalten.<br />

Beispiel: Ein Kind wird zum 01.10. angemeldet, die Essenslisten müssen in der Regel in der<br />

letzten Woche eines Monats (also Ende September) in der Einrichtung vorliegen und das<br />

neu angemeldete Kind erscheint daher noch nicht in dieser Liste. Es wurde daher manuell<br />

durch die Leitung nachgetragen. Eigentlich wäre dieses nicht erforderlich, aber zur Sicherheit<br />

und zusätzlicher Kontrolle angebracht. Außerdem ist über den 2x jährlichen Abgleich mit<br />

dem KIV gewährleistet, dass alle Anmeldungen erfasst sind.<br />

Ziffer 7.9.8.4 Seite 195 Bescheidverfahren im Bereich Kita- und<br />

Hortgebührenerhebung<br />

Wie bereits zu vorhergehenden Anmerkungen erwähnt, wird schon länger eine Bescheidkopie<br />

erstellt und an die Anmeldung geheftet. Dadurch das Bescheiderstellungsdatum festgehalten<br />

und somit die Beweisführung gesichert.<br />

Ziffer 7.10.3 Seite 196 „Ökumenische Diakoniestation“<br />

und Ziffer 7.10.5<br />

(Prüfbescheide)<br />

Die Verwaltung hat diesbezüglich bereits in den vergangenen Jahren immer wieder die frühzeitige<br />

Vorlage der Prüfbescheide des Rechnungsprüfungsamtes der EKHN angemahnt.<br />

Von Seiten des evangelischen Regionalverbandes Oberursel (früher evangelisches Rentamt)<br />

wurde telefonisch mitgeteilt, dass auch von dort kaum Einfluß auf das EKHN genommen<br />

werden kann. Die Stadt Friedrichsdorf wird sich nochmals schriftlich an das Rechnungsprüfungsamt<br />

der EKHN wenden, mit der Bitte, eine zeitnahe Prüfung der „Ökumenischen<br />

Diakoniestation“ sicherzustellen.

Stadt Friedrichsdorf 06.02.2006<br />

Stadtkämmerei/Wirtschaftsförd.<br />

Aktenzeichen: 010-48 mü-ma<br />

Drucksachen Nr. (ggf. Nachtragsvermerk)<br />

14/2006 (VIII)<br />

BESCHLUSS-VORLAGE<br />

Beratungsfolge Termin TOP Bemerkungen<br />

Magistrat 06.02.2006 1.<br />

Zustimmung<br />

Haupt- und Finanzausschuss 16.02.2006 4.<br />

dafür: 9 dagegen: 0 Enthaltungen: 0<br />

Stadtverordnetenversammlung 22.06.2006 6.<br />

Kenntnisnahme und Genehmigung überplan- und außerplanmäßiger Ausgaben<br />

gemäß § 100 HGO für das Haushaltsjahr 2005<br />

Beschlussvorschlag:<br />

1. Der Magistrat stimmt den in der Vorlage genannten Haushaltsüberschreitungen bis<br />

50.000,00 Euro zu. Die Deckung erfolgt durch die im Jahresabschluss festgestellten<br />

Minderausgaben.<br />

2. Dem Haupt- und Finanzausschuss wird empfohlen, die üpl./apl. Ausgaben bis<br />

50.000,00 Euro gemäß § 100 Abs. 1 Ziffer 2 HGO zur Kenntnis zu nehmen.<br />

3. Dem Haupt- und Finanzausschuss wird empfohlen, der Stadtverordnetenversammlung<br />

vorzuschlagen, gemäß § 100 Abs. 1 Ziffer 3 HGO, die über 50.000,00 Euro liegenden<br />

üpl./apl. Ausgaben zu genehmigen. Die Deckung erfolgt durch die im Jahresabschluss<br />

festgestellten Mehreinnahmen bzw. Minderausgaben.<br />

Beschluss Haupt- und Finanzausschuss, 16.02.2006<br />

1. Der Haupt- und Finanzausschuss nimmt die üpl./apl. Ausgaben bis 50.000,00 Euro<br />

gemäß § 100 Abs. 1 Ziffer 2 HGO zur Kenntnis.<br />

2. Der Haupt- und Finanzausschuss schlägt der Stadtverordnetenversammlung vor,<br />

gemäß § 100 Abs. 1 Ziffer 3 HGO, die über 50.000,00 Euro liegenden üpl./apl. Ausgaben<br />

zu genehmigen. Die Deckung erfolgt durch die im Jahresabschluss festgestellten<br />

Mehreinnahmen bzw. Minderausgaben.

Drucksachennummer: 14/2006 (VIII) Seite 2 von 7<br />

Sachdarstellung:<br />

Nach dem die Jahresrechung 2005 nunmehr fast abgeschlossen ist, sind noch die in den<br />

letzten Wochen des Haushaltsjahres entstandenen üpl./apl. Ausgaben zur Kenntnisnahme<br />

und Genehmigung vorzulegen. Die nachfolgend aufgelisteten üpl./apl. Ausgaben werden<br />

unterteilt in echte üpl./apl. Ausgaben und abschlussbedingte üpl./apl. Ausgaben. Bei den<br />

abschlussbedingten üpl./apl. Ausgaben handelt es sich um keine echten Mehrausgaben. Es<br />

handelt sich hierbei lediglich um abrechungsbedingte Mehrausgaben, die im Rahmen des<br />

Jahresabschlusses zu tätigen sind. Unter dieser Rubrik werden auch die Budgetüberschüsse<br />

der einzelnen Teilbereiche aufgelistet, sowie die Zuführungen zwischen Verwaltungs- und<br />

Vermögenshaushalt und auch die Zuführungen zu den entsprechenden Rücklagen bzw. die<br />

Entnahmen aus diesen.<br />

...

Drucksachennummer: 14/2006 (VIII) Seite 3 von 7<br />

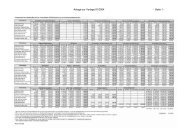

1. Echte üpl./apl.<br />

HH-Stelle Bezeichnung Betrag Zust.<br />

€ Amt<br />

SN 5400 Bewirtschaftung der Grundstücke Üpl. 39.666,33 1<br />

1.0200.530200.2 Miete/Wartungskosten für Kopierer und EC-Cash Üpl. 1.973,05 1<br />

1.0200.570000.8 Entgelt für Datenverarbeitung (KIV) Üpl. 5.155,03 1<br />

1.0200.570200.0 Jahresempfang Üpl. 579,69 1<br />

1.0200.675100.5 Erstattungen Stadtwerke Üpl. 738,78 1<br />

1.0310.662000.1 Vermischte Ausgaben Üpl. 50,00 3<br />

1.0350.530000.2 Entgelt für Hard- und Software einschl. Wartung Üpl. 596,13 1<br />

1.0500.53000.9 Entgelt für Hard- und Software einschl. Wartung Üpl. 495,53 1<br />

1.0520.601000.9 Kosten Bürgerbegehren Üpl. 1.025,38 5<br />

1.1300.530000.1 Miete und Wartung Alarmanlage Üpl. 11,45 5<br />

1.1300.676000.6 Erstattung von Lohnausfällen Üpl. 32,05 5<br />

1.3300.520000.8 Beschaffung von Geräten Üpl. 2,00 9<br />

1.3500.704000.0 Zuschuss VHS Üpl. 265,00 9<br />

1.4600.530000.7 Miete für Jugendhaus Taunusstraße Üpl. 102,26 6<br />

1.4600.640000.5 Regulierung von Sachschäden aller Art Üpl. 71,93 1<br />

1.4645.500000.3 Budgetfehlbetrag Dreieichstraße Üpl. 3.830,33 6<br />

1.4646.640000.3 Regulierung von Sachschäden aller Art Üpl. 19,99 1<br />

1.7530.540000.3 Heizung, Beleuchtung usw. Üpl. 542,19 8<br />

1. 8550.518200.6 Unternehmereinsatz Holzernte Üpl. 7.103,21 4<br />

1.8550.662000.7 Vermischte Ausgaben Üpl. 246,96 4<br />

2.1300.935000.6.001 Besch. v. Geräten und Ausrüstungen Üpl. 847,27 5<br />

2.5800.960000.6.001 Ausbau von Naherholungs- und Parkanlagen Üpl. 19,97 8<br />

2.6300.960100.6.001 Otto-Hahn-Straße Üpl. 1.778,00 8<br />

Gesamt 65.152,53<br />

Haushaltsansatz VWHH und VMHH 50.249.484,00<br />

Üpl./Apl.-Anteil in % 0,13<br />

...

Drucksachennummer: 14/2006 (VIII) Seite 4 von 7<br />

2. Abschlußbedingte üpl./apl.<br />

HH-Stelle Bezeichnung Betrag Zust.<br />

€ Amt<br />

1.1300.500100.4 Budget Feuerwehr Üpl. 0,00 5<br />

1.4600.662900.2 Budgetüberschuss Jugendpflege Apl. 21.137,19 6<br />

1.4643.662900.6 Budgetüberschuss Kita Hoher Weg Apl. 2.157,40 6<br />

1.4644.662900.4 Budgetüberschuss Krokusweg Apl. 6.735,76 6<br />

1.4645.662900.2 Budgetüberschuss Dreieichstraße Apl. 0,00 6<br />

1.4646.662900.0 Budgetüberschuss Peter-Geibel-Straße Apl. 9.593,88 6<br />

1.4647.662900.9 Budgetüberschuss Oberbornstraße Apl. 4.266,43 6<br />

1.4648.662900.7 Budgetüberschuss Teichmühlenweg Apl. 3.561,80 6<br />

1.4649.662900.5 Budgetüberschuss Rodheimer Straße Apl. 965,78 6<br />

1.4650.662900.9 Budgetüberschuss Stettiner Ring Apl. 3.372,32 6<br />

1.4651.662900.7 Budgetüberschuss Marc-Aurel-Ring Apl. 947,71 6<br />

1.4652.662900.5 Budgetüberschuss Hort Hoher Weg Apl. 2.484,51 6<br />

1.9150.860000.3 Zuführung an Vermögenshaushalt Apl. 35.245,11 2<br />

1.9150.860400.9 Zuführung SoRü Entlastungsstraße Üpl. 31.618,92 2<br />

2.9100.910000.0.001 Zuf. Allgemeine Rücklage Apl. 29.211,93 2<br />

2.9100.910100.7.001 Zuf. Sonderrücklage Entlastungsstraße F,dorf Üpl. 866.582,49 2<br />

2.9100.911400.1.001 Zuführung Rücklage Ablösebeträge Stellplätze Apl. 101.600,00 2<br />

2.9150.901100.4.001 Zuf. an den VWHH Geb. Ausgl. Rückl. UA 7000 Apl. 64.579,12 2<br />

Summe der abschlußbedingten üpl./apl. 1.184.060,35<br />

...

Drucksachennummer: 14/2006 (VIII) Seite 5 von 7<br />

Gemäß § 7 der Haushaltssatzung vom 16.12.2004 gelten als erhebliche Mehrausgaben im<br />

Sinne von § 100 HGO Beträge über 50.000,00 Euro. Hier muss noch eine Genehmigung<br />

seitens der Stadtverordnetenversammlung erfolgen. Zusätzlich sind gemäß § 100 HGO jedoch<br />

auch die nicht erheblichen üpl. bzw. apl. Ausgaben der Stadtverordnetenversammlung<br />

zur Kenntnis zu geben. Die echten üpl./apl. Ausgaben bewegen sich insgesamt im Rahmen<br />

der normalen Verwaltungstätigkeit.<br />

Auf eine Begründung der geringfügigen Haushaltsüberschreitungen unter 2.500,00 Euro wird<br />

verzichtet. Zu den anderen Haushaltsstellen werden folgende Erläuterungen gegeben:<br />

SN 5400 Bewirtschaftung der Grundstücke 39.666,33 Euro<br />

Die enorm gestiegenen Energiekosten haben im Sammelnachweis „Bewirtschaftung der<br />

Grundstücke“ insgesamt zu üpl. Ausgaben in Höhe von rd. 40.000,00 Euro geführt. Für den<br />

gesamten Sammelnachweis ist somit festzustellen, dass eine Überziehung um rd. 7,25 %<br />

stattgefunden hat. Für die Teilbereiche der Energiekosten waren jedoch Mehrkosten zwischen<br />

10 % und 20 % zu verzeichnen. Es handelt sich zum Teil noch um Abrechnungen aus<br />

dem Jahre 2003.<br />

1.0200.570000.8 Entgelt für Datenverarbeitung (KIV) 5.155,03 Euro<br />

Die Mehrausgaben sind im wesentlichen auf zusätzliche Ausgaben für die außerplanmäßige<br />

Bundestagswahl zurückzuführen, die in dem gesamten Deckungskreis „Entgelt für Datenvereinbarung“<br />

nicht aufgefangen werden konnten.<br />

UA 4645 Kita Dreieichstraße 3.830,33 Euro<br />

Bedingt durch die Zusammenlegung der Kindertagesstätten Dreieichstraße und Teichmühle<br />

ergab sich im Budget der Dreieichstraße ein Fehlbetrag von 3.830,33 Euro. Dem gegenüber<br />

wurde bei der Teichmühle noch ein Überschuss in Höhe von 3.561,80 Euro erwirtschaftet.<br />

Haushaltrechtlich muss jedoch der Bruttofehlbetrag noch genehmigt werden.<br />

1.8550.518200.6 Unternehmereinsatz Holzernte 7.103,21 Euro<br />

Es handelt sich bei diesen Mehrausgaben um keine echten üpl. Ausgaben, da gleichzeitig<br />

die Erlöse aus Holzverkauf um rd. 15.700,00 Euro überschritten wurden. Es ergibt sich nach<br />

Saldierung eine Mehreinnahme bei diesen beiden Positionen von rd. 8.600,00 Euro.<br />

1.1300-1.4652 Budgetüberschüsse 55.222,78 Euro<br />

Die budgetierten Teilbereiche haben insgesamt Verbesserungen von rd. 110.000,00 Euro<br />

(incl. Mehreinnahmen Essensgelder) in ihren Budgets erreicht. Hiervon werden den Einrichtungen<br />

gemäß den gültigen Budgetvereinbarungen 50 % der ersparten Mittel zur eigenverantwortlichen<br />

Verfügung gestellt. Bei der Verwendung der gesparten Mittel können die Einrichtungen<br />

im Verwaltungshaushalt frei über diese verfügen. Verwendungen im Vermögenshaushalt<br />

sind in der Arbeitsgruppe „Budgetierung“ zu besprechen. Die jeweiligen Einzelergebnisse<br />

der budgetierten Einrichtungen werden im Erläuterungsbericht 2005 im einzelnen<br />

darstellt.<br />

...

Drucksachennummer: 14/2006 (VIII) Seite 6 von 7<br />

1.9150.860000.3 Zuführung an den Vermögenshaushalt 35.245,11 Euro<br />

Gemäß § 22 Abs. 1 GemHVO sind die im Verwaltungshaushalt zur Deckung der Ausgaben<br />

nicht benötigten Einnahmen dem Vermögenshaushalt zuzuführen. Der Haushaltsplan sah<br />

keine Zuführung an den Vermögenshaushalt vor. Nach vorläufigem Abschluss des Haushaltsjahres<br />

2005 ergab sich nunmehr ein kleiner Überschuss, der den Vermögenshaushalt<br />

zuzuführen ist.<br />

1.9150.860400.9 Zuführung Sonderrücklage Entlastungsstraße 31.618,92 Euro<br />

Die in der Sonderrücklage frei verfügbaren Mittel wurde im laufe des Jahres verzinslich angelegt.<br />

Dadurch konnten nochmals Zinsmehreinnahmen von rd. 32.000,00 Euro erzielt werden.<br />

Diese Mehreinnahmen werden entsprechend vom Verwaltungs- an den Vermögenshaushalt<br />

in die Rücklage Entlastungsstraße überführt.<br />

2.9100.910000.0.001 Zuführung an Allgemeine Rücklage 29.211,93 Euro<br />

Nach Bildung der gesamten Haushaltsausgabe und Haushaltseinnahmereste ergab sich im<br />

Vermögenshaushalt ein kleiner Überschuss von rd. 29.200,00 Euro. Dieser Überschuss ist<br />

gemäß § 22 Abs. 2 GemHVO der Allgemeinen Rücklage zuzuführen.<br />

2.9100.910100.7.001 Zuführung Sonderrücklagen Entlastungsstraße<br />

Friedrichsdorf<br />

866.582,49 Euro<br />

Vom Amt für Straßen- und Verkehrswesen Frankfurt wurden im Laufe des Jahres 2005 als<br />

Tilgungen für den ersten Bauabschnitt der Entlastungsstraße Friedrichsdorf zwei Raten in<br />

Höhe von 227.000,00 Euro und 607.963,57 Euro an die Stadt überwiesen. Bei der ersten<br />

Rate in Höhe von 227.000,00 Euro handelt es sich um den ersten Abschlag für die insgesamt<br />

in 15 Raten zurückzuzahlende Vorausleistung der Stadt. Bei dem Betrag von<br />

607.963,57 Euro steht eine Klärung mit dem HSV noch aus. Vermutlicherweise handelt es<br />

sich hierbei um einen Anteil für die Grundstückskosten.<br />

2.9100.911400.1.001 Zuführung Rücklage Ablösebeträge Stellplätze 101.600,00 Euro<br />

Es handelt sich hierbei um die Stellplatzablöse für acht Stellplätze in der Wilhelmstraße 18-<br />

22. Da im Haushaltsjahr 2005 eine satzungsgemäße Verwendung dieser Mittel nicht stattfand,<br />

sind diese der Sonderrücklage Ablösebeträge Stellplätze in voller Höhe zuzuführen.<br />

2.9150.901100.4.001 Zuführung an den Verwaltungshaushalt<br />

Gebührenausgleichsrücklage UA 7000<br />

64.579,12 Euro<br />

Durch Mindereinnahmen von rd. 187.000,00 Euro bei den Kanalnutzungsgebühren ergab<br />

sich, dass der gesamte Abschnitt 7000 „Stadtentwässerung“ defizitär war. Nach Saldierung<br />

mit Verbesserungen auf der Ausgabeseite ergab sich noch ein Minus von rd. 64.600,00 Euro.<br />

Dieses Minus wurde durch eine Entnahme aus der noch vorhandenen Rücklage Stadtentwässerung<br />

ausgeglichen. In der Rücklage sind zum 31.12.2005 jedoch immer noch rd.<br />

134.000,00 Euro für Belastungen zukünftiger Haushaltsjahre vorhanden.<br />

...

Drucksachennummer: 14/2006 (VIII) Seite 7 von 7<br />

In den vorgenannten üpl./apl. Ausgaben sind abschlussbedingte üpl./apl. Ausgaben in Höhe<br />

von 1.184.060,35 Euro enthalten, wovon alleine 866.582,49 Euro auf die Durchleitung der<br />

Tilgungen des Landes für die Entlastungsstraße Friedrichsdorf entfallen. Im Verhältnis zu<br />

den Ausgaben des Gesamthaushaltes belaufen sich damit die echten üpl./apl. Ausgaben auf<br />

lediglich 0,13 % des Haushaltsansatzes.<br />

Die gesamten üpl./apl. Ausgaben sind im Jahresabschluss 2005 durch entsprechende Minderausgaben<br />

bzw. Mehreinnahmen gedeckt. Der Gesamtausgleich des Haushaltsjahres<br />

2005 war durch die vorstehenden üpl./apl. Ausgaben zu keiner Zeit gefährdet.<br />

gez. Horst Burghardt<br />

Bürgermeister

Stadt Friedrichsdorf 16.02.2006<br />

Stadtkämmerei/Wirtschaftsförd.<br />

Aktenzeichen: 910-282 mü-ad<br />

BESCHLUSS-VORLAGE<br />

Drucksachen Nr. (ggf. Nachtragsvermerk)<br />

16/2006 (IX)<br />

Beratungsfolge Termin TOP Bemerkungen<br />

Magistrat 06.03.2006 1.<br />

Zustimmung<br />

Haupt- und Finanzausschuss 16.03.2006 1.<br />

dafür: 9 dagegen: 0 Enthaltungen: 0<br />

Stadtverordnetenversammlung 22.06.2006 7.<br />

Jahresabschluss 2005<br />

Beschlussvorschlag:<br />

1. Der Magistrat beschließt gemäß § 112 Abs. 2 HGO den vorgelegten Jahresabschluß<br />

2005.<br />

2. Dem Haupt- und Finanzausschuß/der Stadtverordnetenversammlung wird empfohlen,<br />

den vorgelegten Jahresabschluß 2005 zur Kenntnis zu nehmen.<br />

Beschluss Haupt- und Finanzausschuss, 16.03.2006<br />

Der Haupt- und Finanzausschuss nimmt den vorgelegten Jahresabschluß 2005 zur Kenntnis.<br />

Sachdarstellung:<br />

I. Verwaltungshaushalt<br />

Das Haushaltsjahr 2005 konnte trotz sehr schwieriger Ausgangslage im Verwaltungshaushalt<br />

ausgeglichen werden. Insgesamt ergab sich ein minimaler Überschuß von 35.245,11 €.<br />

Dieser Überschuss wurde dem Vermögenshaushalt zugeführt. Für die gemäß § 22 GemHVO<br />

gesetzlich vorgesehene Pflichtzuführung vom Verwaltungs- an den Vermögenshaushalt<br />

reichte dies jedoch nicht aus. Insgesamt hätten vom Verwaltungs- an den Vermögenshaushalt<br />

1.636.879,17 € als Pflichtzuführung zugeführt werden müssen. Damit ergibt sich nunmehr<br />

bereits zum dritten Mal nach 2003 und 2004, dass der Verwaltungshaushalt nicht in der<br />

Lage ist, die gesetzlich vorgesehene Pflichtzuführung für die Tilgung von Schulden zu<br />

erbringen. Hierfür mussten - wie auch in den beiden vergangenen Jahren - Vermögenserlöse<br />

herangezogen werden. Insgesamt ist jedoch festzustellen, dass entgegen der ursprünglichen<br />

Haushaltsplanung der dort avisierte Fehlbedarf sowie die geplante Entnahme aus der Allgemeinen<br />

Rücklage vermieden werden konnte. Damit ist seit dem Nachtragshaushaltsplan/Jahresrechnung<br />

1997 keine Rücklagenentnahme für den Verwaltungshaushalt mehr<br />

notwendig gewesen. Es sind somit bisher keinerlei Defizite entstanden.

Drucksachennummer: 16/2006 (IX) Seite 2 von 4<br />

Für den gesamten Bereich der Steuereinnahmen kann festgestellt werden, dass gegenüber<br />

der Planung eine Verbesserung um rd. 1.154.000,00 € erfolgte. Maßgeblich hierfür waren im<br />

wesentlichen Mehreinnahmen bei der Gewerbesteuer in Höhe von rd. 957.000,00 €. Diese<br />

Mehreinnahmen resultierten zwar auch aus Nachzahlungen aus Betriebsprüfungen sowie in<br />

einigen Fällen durch Anpassungen der Vorauszahlungen, aber mittlerweile auch durch einen<br />

festzustellenden etwas breiteren Aufschwung bei vielen mittleren und kleineren Firmen. Zudem<br />

ist erstmals wieder eine erfreuliche Entwicklung beim Gemeindeanteil an der Einkommensteuer<br />

festzustellen. Gegenüber der Planung konnten hier Mehrerlöse von rd.<br />

292.000,00 € eingenommen werden. Es kann damit erstmals wieder seit einiger Zeit konstatiert<br />

werden, dass diese größte Einnahmeposition der Stadt wieder im grünen Bereich ist.<br />

Gleiches gilt erfreulicherweise auch für den Gemeindeanteil an der Umsatzsteuer, der mittlerweile<br />

auch wieder im leicht positiven Bereich mit Zuwachsraten von rd. einem Prozent<br />

steigt.<br />

Bei den sonstigen Gemeindesteuern ist die Spielapparatesteuer in größerem Teil mit Widersprüchen<br />

behaftet, so dass hier Rückstellungen in entsprechender Größenordnung gebildet<br />

werden mussten. Für die Vergnügungssteuer, die erstmals im Haushaltsjahr 2005 erhoben<br />

wurde, kann Planvollzug gemeldet werden. Zu den Einnahmen aus Gebühren und ähnlichen<br />

Entgelten ist festzustellen, dass gegenüber dem Haushaltsansatz eine Mindereinnahme von<br />

rd. 105.000,00 € eingetreten ist. Im wesentlichen ergab sich diese Mindereinnahme bei den<br />

Kanalgebühren.<br />

Die Einnahmen aus Verkauf, Mieten, Pachten, sonstigen Verwaltungs- und Betriebseinnahmen<br />

konnten um rd. 75.000,00 € gesteigert werden. Hiervon entfallen rd. 31.000,00 € auf<br />

erhöhte Pachterlöse vom Taunus-Quarzit-Werk. Bei den Zuweisungen und Zuschüssen für<br />

lfd. Zwecke bzw. Erstattungen konnten ebenfalls Mehreinnahmen von rd. 90.000,00 € verbucht<br />

werden. Aufgrund der immer noch guten Kassenlage konnten auch bei Zinseinnahmen<br />

Mehrerlöse von rd. 150.000,00 € erwirtschaftet werden. Insgesamt ergibt sich im Verwaltungshaushalt<br />

auf der Einnahmeseite eine Verbesserung von rd. 531.000,00 €.<br />

Auf der Ausgabenseite des Verwaltungshaushaltes ergaben sich insbesondere bei den Personalausgaben<br />

Einsparungen. Hier greifen mittlerweile die zum Haushaltsplan 2004 festgelegten<br />

personalbewirtschaftenden Maßnahmen (u. a. Stellenbesetzungssperre). Insgesamt<br />

konnten hier rd. 399.000,00 € gegenüber der Planung eingespart werden. Weitere wesentliche<br />

Einsparungen ergaben sich im Bereich des sächlichen Verwaltungs- und Betriebsaufwandes.<br />

Hier konnten insgesamt rd. 239.000,00 € gegenüber der Planung eingespart werden.<br />

Nach wie vor entfällt hier ein beträchtlicher Anteil an diesen Einsparungen auf die budgetierten<br />

Bereiche. Bei den Kindertagesstätten konnten rd. 57.000,00 € eingespart werden<br />

und bei der Jugendhilfe ergaben sich Mehreinnahmen und auch Einsparungen von rd.<br />

42.000,00 €. Bei den Feuerwehren kann festgestellt werden, dass das Budget immer noch<br />

für die vielfältigen Aufgaben der Wehren ausreicht und hier keine Ausweitung erfolgen musste.<br />

Insgesamt werden die erwirtschafteten Überschüsse gemäß den geltenden Budgetvereinbarungen<br />

den Einrichtungen in das nächste Jahr übertragen. Zu den Sammelnachweisen ist<br />

anzumerken, dass durch die sparsame Bewirtschaftung bis auf die Sammelnachweise „Gebäudeunterhaltung“<br />

und „Bewirtschaftung der Grundstücke (Heizung, Beleuchtung, sonstige<br />

Abgaben etc.)“ alle auskömmlich waren. Die Mehrausgaben im Sammelnachweis „Gebäudeunterhaltung“<br />

belaufen sich auf rd. 18.000,00 €. Im Sammelnachweis „Bewirtschaftung der<br />

Grundstücke“ belaufen sich die Mehrausgaben auf rd. 39.000,00 €. Auf die Problematik bei<br />

der „Bewirtschaftung der Grundstücke“ wurde bereits zum Haushaltsplan 2005 und auch<br />

2006 hingewiesen. Im wesentlichen sind diese auf den neuen Stromlieferungsvertrag ab<br />

dem 01.07.2004 zurückzuführen, der erst im Jahre 2005 in voller Höhe wirksam wurde. Im<br />

Gebührenhaushalt „Abfallbeseitigung“ musste zum Ausgleich der Ausgaben eine Entnahme<br />

aus der Sonderrücklage in Höhe von rd. 50.000,00 € vorgenommen werden.<br />

...

Drucksachennummer: 16/2006 (IX) Seite 3 von 4<br />

Die Rücklage beläuft sich zum 31.12. noch auf rd. 347.000,00 €. Die Gebühr kann deshalb<br />

weiter stabil gehalten werden. Ebenfalls mussten für den Gebührenabschnitt „Stadtentwässerung“<br />

Entnahmen aus der Rücklage vorgenommen werden. Hier waren rd. 65.000,00 €<br />

zum Ausgleich dieses Unterabschnittes notwendig. Die Sonderrücklage Stadtentwässerung<br />

hat zum 31.12.2005 noch einen Bestand von rd. 134.000,00 €, so dass auch hier keine<br />

Gebührenanhebungen notwendig sind.<br />

Bei den sonstigen Finanzausgaben konnten Minderausgaben bei den Zinsausgaben verbucht<br />

werden. Insgesamt konnten hier durch günstige Zinsanpassungen bzw. auch durch die<br />

Bildung eines Haushaltseinnahmerestes, der erst im Haushaltsjahr 2006 realisiert werden<br />

muss, insgesamt rd. 330.000,00 € eingespart werden. Der Haushaltseinnahmerest beläuft<br />

sich auf 2.450.000,00 €. Bei der Gewerbesteuerumlage musste allerdings bedingt durch die<br />

Mehreinnahmen bei der Gewerbesteuer auch eine erhöhte Gewerbesteuerumlage abgeführt<br />

werden. Hier waren insgesamt rd. 423.000,00 € Mehrausgaben festzustellen. Bei den Zuweisungen<br />

und Umlagen konnten Minderausgaben von rd. 156.000,00 € festgestellt werden.<br />

Die Zuführung an den Vermögenshaushalt enthält den Überschuss des Verwaltungshaushaltes<br />

in Höhe von rd. 35.000,00 € sowie Zuführungen an sonstige Rücklagen bzw. die Durchleitung<br />

der Fehlbelegungsabgabe in Höhe von rd. 53.500,00 €.<br />

II. Vermögenshaushalt<br />

Durch die fehlende Pflichtzuführung vom Verwaltungs- an den Vermögenshaushalt musste<br />

die Finanzierung des Vermögenshaushaltes im wesentlichen, wie bereits im Haushaltsplan<br />

vorgesehen, durch den Verkauf von Grundstücken bzw. durch Entnahmen aus Rücklagen<br />

erfolgen. Insgesamt wurden rd. 1.774.000,00 € den Rücklagen entnommen. Hiervon entfielen<br />

alleine rd. 1.660.000,00 € auf die Finanzierung der Entlastungsstraße Friedrichsdorf. Die<br />

restlichen Mittel wurden aus der Gebührenausgleichsrücklage Stadtentwässerung und aus<br />

der Gebührenausgleichsrücklage Müllbeseitigung für den Ausgleich der Gebührenhaushalte<br />

im Verwaltungshaushalt benötigt. Aus Grundstückserlösen wurden rd. 3.287.000,00 € eingenommen.<br />

Hiervon mussten, wie bereits im Verwaltungshaushalt dargestellt, rd.<br />

1.636.000,00 € als Ersatzdeckungsmittel für die Tilgungsleistungen verwandt werden. Der<br />

restliche Anteil konnte zur Finanzierung des Vermögenshaushaltes herangezogen werden.<br />

Die geplante Neuaufnahme von Krediten in Höhe von rd. 3.150.000,00 € wurde mit rd.<br />

2.500.000,00 € sollmäßig benötigt. Hiervon entfallen allerdings jedoch 2.450.000,00 € auf<br />

bisher noch nicht getätigte Kreditaufnahmen, die als Haushaltseinnahmerest jedoch im Abschluss<br />

bereits verbucht wurden. Die istmäßige Verschuldung beläuft sich zum 31.12.2005<br />

auf rd. 15.400.000,00 €. Gegenüber dem Bestand zum 31.12.2004 in Höhe von rd.<br />

15.300.000,00 € ergibt sich insofern nur eine geringfügige Erhöhung der Verschuldung um<br />

rd. 100.000,00 €.<br />

Bei der Allgemeinen Rücklage ist erfreulicherweise anzumerken, dass die ursprünglich vorgesehene<br />

Entnahme zur Abdeckung des Defizits im Verwaltungshaushalt bedingt durch die<br />

sehr sparsame Haushaltsführung und allerdings auch durch die Mehreinnahmen im Gewerbesteuer-<br />

bzw. Einkommensteuerbereich in voller Höhe entfallen kann. Der Bestand der Allgemeinen<br />

Rücklage wird zum 31.12.2005 nach der abschlussbedingten Zuführung aus dem<br />

Vermögenshaushalt von 29.211,93 € sich auf insgesamt 2.905.904,57 € belaufen. Damit ist<br />

für das Haushaltsjahr 2006 die Liquidität der Stadtkasse weiterhin gewährleistet. Die Rücklage<br />

„Entwicklungsbereich“ verbleibt nach wie vor bei einem Bestand von rd. 2.550.000,00 €<br />

und die Gebührenausgleichsrücklage Stadtentwässerung sowie auch die nach wie vor vorhandene<br />

Gebührenausgleichsrücklage Abfallbeseitigung gewährleisten weiterhin Gebührenkontinuität<br />

für das nächste Haushaltsjahr.<br />

...

Drucksachennummer: 16/2006 (IX) Seite 4 von 4<br />

Abschließend kann im Gesamtüberblick der beiden Teilhaushalte erfreulicherweise angemerkt<br />

werden, dass im Verwaltungshaushalt kein Defizit entstanden ist und auch im Vermögenshaushalt<br />

die sparsame Haushaltsführung dazu geführt hat, dass auch im Jahre 2005<br />

wiederum ein Nachtragshaushaltsplan entbehrlich war. Außerdem ist als sehr erfreulich zu<br />

bewerten, dass vor allem die Allgemeine Rücklage von Entnahmen für Fehlbeträge verschont<br />

werden konnte und damit noch ein ausreichender Bestand für Unwägbarkeiten der<br />

kommenden Jahre vorhanden ist. Als wesentlichsten Punkt des Gesamtabschlusses ist festzuhalten,<br />

dass eines der schwierigsten Haushaltsjahre in der Geschichte der Stadt Friedrichsdorf<br />

ohne Defizit und damit noch zu einem durchaus befriedigenden Ergebnisabschluss<br />

gebracht werden konnte.<br />

Der gesamte Jahresabschluss wird dem Magistrat zur Zustimmung gemäß § 112 Abs. 2<br />

HGO vorgelegt. Der Stadtverordnetenversammlung wird der Jahresabschluss zur Kenntnisnahme<br />

vorgelegt. Die entsprechende Beschlussfassung und Beratung über die Entlastungserteilung<br />

erfolgt gemäß § 114 HGO erst nach der Prüfung der Jahresrechnung durch das<br />

Rechnungsprüfungsamt des Hochtaunuskreises. Diese Prüfung sollte bis spätestens 31.12.<br />

des zweiten auf das Haushaltsjahr folgenden Jahres erfolgen. Für die Jahresrechnung 2005<br />

bedeutet dies, dass das Rechnungsprüfungsamt des Hochtaunuskreises bis spätestens<br />

31.12.2007 die Prüfung vorzunehmen hat.<br />

III. Anlagen<br />

Anliegend werden die wichtigsten Ergebnisse der Jahresrechnung 2005 mit den betreffenden<br />

Unterlagen zur Kenntnisnahme beigefügt:<br />

1. Haushaltsrechnung (Muster 17 zu § 40 Abs. 3 GemHVO)<br />

2. Haushaltsausgabereste<br />

– Zusammenfassung der von 2005 nach 2006 zu übertragenden alten und neuen<br />

Haushaltsausgabereste<br />

3. Übersicht über den Stand der Rücklagen zum 31.12.2005<br />

4. Übersicht über den Stand der Schulden zum 31.12.2005<br />

5. Vergleich Haushaltsansatz mit Ergebnis der Jahresrechnung (Mehr-/Mindereinnahmen<br />

bzw. Mehr-/Minderausgaben)<br />

gez. Horst Burghardt<br />

Bürgermeister

Anlage zu DS-Nr. 16/2006 - Seite 1 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 2 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 3 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 4 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 5 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 6 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 7 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 8 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 9 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 10 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 11 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 12 von 13-

Anlage zu DS-Nr. 16/2006 - Seite 13 von 13-

Stadt Friedrichsdorf 20.01.2006<br />

Stadtkämmerei/Wirtschaftsförd.<br />

Aktenzeichen: 961-40 mü-ad<br />

Drucksachen Nr. (ggf. Nachtragsvermerk)<br />

9/2006 (VIII)<br />

BESCHLUSS-VORLAGE<br />

Beratungsfolge Termin TOP Bemerkungen<br />

Magistrat 30.01.2006 1.<br />

Zustimmung<br />

Haupt- und Finanzausschuß 16.02.2006 2.<br />

dafür: 8 dagegen: 1 Enthaltungen: 0<br />

Stadtverordnetenversammlung 22.06.2006 8.<br />

Satzung (Ersetzungssatzung) über die Erhebung einer Steuer auf Spielapparate<br />

und auf das Spielen um Geld oder Sachwerte im Gebiet der Stadt Friedrichsdorf<br />

Beschlussvorschlag:<br />

Der anliegende Satzungsentwurf (Ersetzungssatzung) über die Erhebung einer Steuer auf<br />

Spielapparate und auf das Spielen um Geld oder Sachwerte im Gebiet der Stadt Friedrichsdorf<br />

wird als Satzung beschlossen. Die Ersetzungssatzung tritt zum 01.01.1997 rückwirkend<br />

in Kraft.<br />

Sachdarstellung:<br />

Das Bundesverwaltungsgericht hat in einem Musterprozess entschieden, dass die bisherige<br />

bundesweite Praxis der pauschalen Erhebung der Steuer bei Apparaten mit Gewinnmöglichkeiten<br />

nicht mehr zulässig ist. Dieser Entscheidung des Bundesverwaltungsgerichtes lag<br />

eine Klage (Normenkontrollantrag) eines Spielgeräteaufstellers vom 16.11.1998 zugrunde.<br />

Darin wurde der Antrag gestellt, die Rechtmäßigkeit der Kasseler Spielapparatesteuersatzung<br />

beim Hess. Verwaltungsgerichtshof zu überprüfen. Weil dies der erste Normenkontrollantrag<br />

in Hessen war, hat die Stadt Kassel dieses Verfahren als Musterverfahren für alle<br />

hessischen Städte und Gemeinden in enger Abstimmung mit den kommunalen Spitzenverbänden<br />

(Hess. Städtetag, Hes. Städte- und Gemeindebund) geführt.<br />

Erst nach nahezu 6 Jahren hat der Verwaltungsgerichtshof jetzt entschieden, dass die bisherige<br />

Praxis der Steuererhebung bei Spielapparaten mit und ohne Gewinnmöglichkeit nicht<br />

zulässig wäre.

Drucksachennummer: 9/2006 (VIII) Seite 2 von 3<br />

Parallel zu dem lfd. Rechtsstreit der Stadt Kassel hat das Bundesverwaltungsgericht im April<br />

2005 in Verfahren der Städte Kiel und Dresden entschieden, dass auch dort die der Kasseler<br />

Regelung entsprechende pauschale Festsetzung bei den Spielapparatesteuern nicht mehr<br />

zulässig sei.<br />

Vor diesem Hintergrund ergibt sich nunmehr, dass auch für die Stadt Friedrichsdorf wegen<br />

der Unzulässigkeit des Stückzahlmaßstabes die Spielapparatesteuer entsprechend ersetzt<br />

werden muss. Zu den Besonderheiten der anliegenden Satzung wird nachfolgend Stellung<br />

genommen:<br />

1. Rückwirkendes Inkrafttreten zum 1. Januar 1997<br />

Die Satzung sollte zum 1. Januar 1997 rückwirkend in Kraft treten, da zu diesem Zeitpunkt<br />

erstmals der verpflichtende Einbau elektronischer Zählwerke stattgefunden hat.<br />

Das rückwirkende Inkrafttreten ist gemäß § 3 Abs. 2 des KAG auch zulässig, nachdem in<br />

der Fassung vom 17.12.1998 die Worte „dabei aber nicht über den Verjährungszeitraum<br />

hinausgehen“ gestrichen wurden.<br />

2. Verbot der Ungünstigerstellung<br />

Nach § 3 Abs. 2 Satz 3 KAG dürfen die Abgabepflichtigen für zurückliegende Veranlagungszeiträume<br />

durch die neue Satzung nicht ungünstiger gestellt werden, als nach der<br />

ersetzten Satzung. Wenngleich sich dieses Schlechterstellungsverbot nach der Rechtsprechung<br />

des Hess. Verwaltungsgerichtshofes lediglich auf die Gesamtheit der Abgabepflichtigen<br />

bzw. auf das Gesamtaufkommen der betreffenden Abgabe bezieht, wird<br />

dennoch in der vorliegenden Ersetzungssatzung vorgeschlagen, für die Berechnung der<br />

Steuer nach der neuen Bemessungsgrundlage eine Kappung auf den bisherigen Steuerbetrag<br />

pro Apparat vorzusehen.<br />

3. Bemessungsgrundlage Bruttokasse<br />

Als Bemessungsgrundlage wird in der anliegenden Ersetzungssatzung die Bruttokasse<br />

vorgeschlagen. Im Satzungsmuster des Hess. Städtetages und auch des Hess. Städteund<br />

Gemeindebundes ist dieser Begriff als „elektronisch gezählte Kasse zzgl. Röhrenentnahmen<br />

abzgl. Röhrenauffüllungen, Falschgeld und Fehlgeld“ definiert.<br />

4. Höhe der Steuersätze<br />

Die Stadt Friedrichsdorf verfügt leider über keinerlei Erkenntnisse über die Einspielergebnisse<br />

der Apparate. Es wurde deshalb bei den Steuersätzen auf die ganz wenigen<br />

Apparateergebnisse, die in einzelnen Städten vorliegen, abgestellt. Danach ergeben sich<br />

für Apparate mit Gewinnmöglichkeit Steuersätze zwischen 8 % und 12 %. Mit Steuersätzen<br />

in dieser Größenordnung könnten nach Einschätzung des Hess. Städtetages und<br />

des Hess. Städte- und Gemeindebundes im Durchschnitt der Fälle die heutigen Steuersätze<br />

nach dem Stückzahlmaßstab erreicht werden.<br />

Bei Apparaten ohne Gewinnmöglichkeit wird der bisherigen Praxis der Halbierung der<br />

Steuersätze gefolgt und somit für Apparate in Spielhallen ohne Gewinnmöglichkeit 6 v.H.<br />

der Bruttokasse und in Gaststätten und sonstigen Aufstellungsorten 5 v.H. der Bruttokasse<br />

als Steuersatz vorgeschlagen.<br />

...

Drucksachennummer: 9/2006 (VIII) Seite 3 von 3<br />

Zur Zeit sind Steuerfestsetzungen in Höhe von rd. 60.000,00 € widerspruchsbehaftet und<br />

auch von der Vollziehung ausgesetzt. Nach Inkraftsetzen der Ersetzungssatzung werden<br />

den Steuerpflichtigen entsprechende Steuererklärungen zugesandt. Die Steuerpflichtigen<br />

werden danach aufgefordert, diese Erklärungen innerhalb einer bestimmten Frist an das<br />

Steueramt der Stadt Friedrichsdorf zurückzusenden. Zu Rückzahlungen an die Steuerpflichtigen<br />

in größerem Umfang wird es nach Ansicht des Steueramtes der Stadt Friedrichsdorf<br />

nicht kommen, da wie bereits erwähnt, rd. 60.000,00 € von der Vollziehung ausgesetzt sind<br />

und somit noch nicht kassenwirksam vereinnahmt werden konnten.<br />

Anlage: Satzung<br />

gez. Horst Burghardt<br />

Bürgermeister

Anlage zur Vorlage 9/2006 - Seite 1 von 4 -<br />

Stadt Friedrichsdorf<br />

Hochtaunuskreis<br />

Satzung (Ersetzungssatzung) zur Änderung der Satzung<br />

über die Erhebung einer Steuer<br />

auf Spielapparate und auf das Spielen um Geld oder Sachwerte<br />

im Gebiet der Stadt Friedrichsdorf<br />

Aufgrund der §§ 5 und 51 der Hess. Gemeindeordnung in der Fassung der Bekanntmachung<br />

vom 7.3.2005 (GVBl. I S. 142), zuletzt geändert durch Gesetz vom 17.10.2005 (GVBl. I S. 674<br />

und 686), der §§ 1 bis 5 a und § 7 des Gesetzes über kommunale Abgaben vom 17.03.1970<br />

(GVBl. I S. 225), zuletzt geändert durch Artikel 7 b des Gesetzes zur Änderung der Hessischen<br />

Gemeindeordnung und anderer Gesetze vom 31.1.2005 (GVBl. I S. 54) hat die Stadtverordnetenversammlung<br />

der Stadt Friedrichsdorf am .............................. die folgende Satzung<br />

beschlossen:<br />

§ 1<br />

Steuererhebung<br />

Die Stadt Friedrichsdorf erhebt eine Steuer auf Spielapparate und auf das Spielen um Geld<br />

oder Sachwerte als örtliche Aufwandsteuer nach Maßgabe der in § 2 im Einzelnen aufgeführten<br />

Besteuerungstatbeständen.<br />

Gegenstand der Steuer ist der Aufwand für<br />

§ 2<br />

Steuergegenstand, Besteuerungstatbestände<br />

a) die Benutzung von Spiel- und Geschicklichkeitsapparaten, soweit sie öffentlich zugänglich<br />

sind,<br />

b) das Spielen in Spielclubs, Spielcasinos und ähnlichen Einrichtungen um Geld oder Sachwerte.<br />

Die Steuer bemisst sich<br />

§ 3<br />

Bemessungsgrundlagen<br />

1. zu § 2 a): nach der elektronisch gezählten Bruttokasse (Bruttokasse ist die elektronisch<br />

gezählte Kasse zuzüglich Röhrenentnahmen abzüglich Röhrenauffüllungen, Falschgeld<br />

und Fehlgeld);<br />

2. zu § 2 b): nach der Gesamtfläche der dem Spielbetrieb dienenden Räume.

Anlage zur Vorlage 9/2006 - Seite 2 von 4 -<br />

§ 4<br />

Steuersätze<br />

(1) Die Steuer beträgt<br />

zu § 2 a):<br />

je angefangenem Kalendermonat und Apparat<br />

1. für Apparate mit Gewinnmöglichkeit<br />

a) in Spielhallen 12 v.H. der Bruttokasse,<br />

höchstens 120,00 Euro<br />

b) in Gaststätten und an sonstigen Aufstellorten<br />

10 v.H. der Bruttokasse,<br />

höchstens 60,00 Euro;<br />

2. für Apparate ohne Gewinnmöglichkeit<br />

a) in Spielhallen 6 v.H. der Bruttokasse,<br />

höchstens 48,00 Euro,<br />

b) in Gaststätten und an sonstigen Aufstellorten<br />

5 v.H. der Bruttokasse,<br />

höchstens 24,00 Euro,<br />

3. a) für Apparate, mit denen sexuelle Handlungen oder Gewalttätigkeiten dargestellt<br />

werden oder die eine Verherrlichung oder Verharmlosung des Krieges zum Gegenstand<br />

haben,<br />

30 v.H. der Bruttokasse,<br />

höchstens 600,00 Euro;<br />

b) zu § 2 b):<br />

je angefangenem Quadratmeter<br />

und Kalendermonat<br />

30,00 Euro.<br />

(2) In den Fällen, in denen die Bruttokasse nach § 3 Ziff. 1 nicht nachgewiesen wird, gelten<br />

die in Abs. 1 genannten Höchstbeträge zugleich als Festbeträge.<br />

§ 5<br />

Verfahren bei der Besteuerung für vergangene und<br />

zukünftige Besteuerungszeiträume<br />

(1) Unter Berücksichtigung der vorstehenden Bestimmungen geänderte Steuerklärungen für<br />

die einzelnen Besteuerungszeiträume (Kalendervierteljahre) der Vergangenheit sind unter<br />

Beifügung entsprechender Belege bis spätestens zu dem vom Magistrat der Stadt Friedrichsdorf<br />

festzusetzenden Termin einzureichen.<br />

(2) Wurden im Gebiet der Stadt Friedrichsdorf mehrere Apparate mit Gewinnmöglichkeit betrieben,<br />

so kann die Besteuerung nach der Bruttokasse für vergangene Besteuerungszeiträume<br />

nur für alle Apparate mit Gewinnmöglichkeit einheitlich mit Bindungswirkung für jeweils<br />

ein Kalenderjahr verlangt werden.<br />

Das Gleiche gilt für Apparate ohne Gewinnmöglichkeit.<br />

(3) Die Besteuerung nach der Bruttokasse ist nur dann zulässig, wenn der Kasseninhalt für<br />

alle im Gebiet der Stadt Friedrichsdorf betriebenen Apparate mit Gewinnmöglichkeit manipulations-<br />

und revisionssicher durch elektronische Zählwerkausdrucke festgestellt und<br />

nachgewiesen werden kann.<br />

Das Gleiche gilt für Apparate ohne Gewinnmöglichkeit.

Anlage zur Vorlage 9/2006 - Seite 3 von 4 -<br />

(4) Für künftige Besteuerungszeiträume kann anstelle der Besteuerung nach der Bruttokasse<br />

eine Besteuerung nach den in § 4 Abs. 1 genannten Höchstbeträgen, die zugleich Festbeträge<br />

sind, verlangt werden.<br />

(5) Der Antrag auf abweichende Besteuerung nach Abs. 4 ist bis zum 15. Tag nach Ablauf<br />

des ersten in einem Kalenderjahr zur Besteuerung anfallenden Kalendervierteljahres für<br />

die Zeit vom Beginn dieses Kalendervierteljahres an zu stellen.<br />

(6) Die abweichende Besteuerung nach Abs. 4 hat so lange Gültigkeit, bis sie schriftlich gegenüber<br />

dem Magistrat der Stadt Friedrichsdorf widerrufen wird. Eine Rückkehr zur Regelbesteuerung<br />

sowie ein erneuter Wechsel zur abweichenden Besteuerung sind jeweils<br />

nur zum Beginn eines Kalenderjahres zulässig.<br />

(7) Werden im Gebiet der Stadt Friedrichsdorf mehrere Apparate mit Gewinnmöglichkeit betrieben,<br />

so kann die abweichende Besteuerung nach Abs. 4 nur für alle Apparate mit Gewinnmöglichkeit<br />

einheitlich beantragt werden.<br />

Das Gleiche gilt für Apparate ohne Gewinnmöglichkeit.<br />

§ 6<br />

Steuerschuldner<br />

Steuerschuldner ist der Veranstalter. In den Fällen des § 2a) gilt der Halter (Eigentümer<br />

bzw. derjenige, dem der Apparat vom Eigentümer zur Nutzung überlassen ist) als Veranstalter.<br />

Der Veranstalter ist verpflichtet<br />

§ 7<br />

Anzeigepflicht<br />

a) im Falle des § 2 a) das Aufstellen von Apparaten,<br />

b) im Falle des § 2 b) den Beginn des Spielbetriebes und die Gesamtfläche der dem<br />

Spielbetrieb dienenden Räume<br />

unverzüglich dem Magistrat der Stadt Friedrichsdorf mitzuteilen.<br />

§ 8<br />

Entstehung, Festsetzung und Fälligkeit<br />

(1) Der Steueranspruch entsteht mit der Verwirklichung des Besteuerungstatbestandes.<br />

(2) Der Steuerschuldner ist verpflichtet, bis zum 15. Tag nach Ablauf eines Kalendervierteljahres<br />

dem Magistrat der Stadt Friedrichsdorf eine Steuererklärung nach amtlich vorgeschriebenem<br />

Vordruck einzureichen.<br />

(3) Die Steuerschuld wird durch Steuerbescheid festgesetzt. Die festgesetzte Steuer ist<br />

innerhalb von 10 Tagen nach Bekanntgabe des Bescheides zu entrichten.<br />

(4) Bei der Besteuerung nach der Bruttokasse sind den Steueranmeldungen nach Abs. 2<br />

Zählwerkausdrucke für den jeweiligen Besteuerungszeitraum beizufügen, die als Angaben<br />

mindestens Geräteart, Gerätetyp, Gerätenummer, die fortlaufende Nummer des Zählwerkausdruckes,<br />

die Spieleinsätze, die Gewinne und den Kasseninhalt enthalten müssen.

Anlage zur Vorlage 9/2006 - Seite 4 von 4 -<br />

§ 9<br />

Steueraufsicht und Prüfungsvorschriften<br />

Beauftragte des Magistrates der Stadt Friedrichsdorf sind berechtigt, jederzeit zur Feststellung<br />

von Steuertatbeständen die Veranstaltungsräume zu betreten und Geschäftsunterlagen<br />

einzusehen.<br />

§ 10<br />

Geltung des Gesetzes über kommunale Abgaben<br />

Soweit diese Satzung nichts anderes bestimmt, gelten die Vorschriften des Gesetzes über<br />

kommunale Abgaben in ihrer jeweiligen Fassung.<br />

§ 11<br />

Inkrafttreten<br />

Diese Satzung tritt rückwirkend zum 1.1.1997 in Kraft. Sie ersetzt in vollem Umfang die Satzung<br />

vom 2.März 1992, zuletzt geändert am 6. November 2003.<br />

Der Magistrat<br />

der Stadt Friedrichsdorf<br />

Horst Burghardt<br />

Bürgermeister<br />

………………………………, den ……………<br />

Ort<br />

Datum

Stadt Friedrichsdorf 11.05.2006<br />

Umwelt-/Verkehrs-/Ordnungsamt<br />

Aktenzeichen: so-ad<br />

Drucksachen Nr. (ggf. Nachtragsvermerk)<br />

80/2006 (IX)<br />

BESCHLUSS-VORLAGE<br />

Beratungsfolge Termin TOP Bemerkungen<br />

Betriebskommission 24.05.2006 2.<br />

Zustimmung<br />

Magistrat 29.05.2006 6.<br />

Zustimmung<br />

Haupt- und Finanzausschuss 08.06.2006 3.<br />

dafür: 11 dagegen: 0 Enthaltungen: 0<br />

Stadtverordnetenversammlung 22.06.2006 9.<br />

Abschluss einer Vereinbarung über den lokalen öffentlichen Personennahverkehr<br />

Beschlussvorschlag:<br />

Der beiliegenden Vereinbarung über den lokalen öffentlichen Personennahverkehr zwischen<br />

dem Hochtaunuskreis und der Stadt Friedrichsdorf wird zugestimmt.<br />

Sachdarstellung:<br />

Die Städte Oberursel und Kronberg haben mit dem Hochtaunuskreis bereits seit Jahren eine<br />

vertragliche Vereinbarung über die Aufteilung der Einnahmen aus den einzelnen Stadtbusverkehren.<br />

Die Grundlage hierfür ist der Einnahmeaufteilungsvertrag für den Rhein-Main-<br />

Verkehrsverbund. Die Stadt Friedrichsdorf hat bisher eine solche Vereinbarung nicht abgeschlossen.<br />

Diese Einnahmeaufteilung hat zum Inhalt, dass den einzelnen Verkehren die Einnahmen<br />

verbleiben, die ihnen aufgrund der Verkehrsleistungen auch zustehen. So ist hier insbesondere<br />

die Gruppe der Übersteiger von Bedeutung. Das sind Fahrgäste, die z. B. vom Stadtbus<br />

in die S-Bahn oder die Taunusbahn übersteigen. Diese Fahrgäste fahren dann mit ihrem<br />

Fahrausweis sowohl innerhalb des Stadtgebietes Friedrichsdorf, aber auch in den anderen<br />

Stadtgebieten bis selbst über Frankfurt hinaus. Zur Ermittlung dieses Anteiles werden vom<br />

RMV von Zeit zu Zeit Befragungen der Fahrgäste durchgeführt.

Drucksachennummer: 80/2006 (IX) Seite 2 von 2<br />

Im übrigen meldet jeder Verkehrsträger dem RMV monatlich die Anzahl der verkauften Fahrkarten<br />

mit der Angabe der jeweiligen Preisstufe. Aufgrund dieser Meldung wird eine Zuscheidung<br />

zu dem entsprechenden Verkehrsträger vorgenommen. Bei der Zuscheidung sind<br />

die geleisteten jährlichen Nutzwagenkilometer sowie auch die Einwohnerzahl von Bedeutung.<br />

Der Teil des Fahrpreises außerhalb des Stadtbusses der Stadt Friedrichsdorf ist somit<br />

den anderen Beförderungsträgern zuzurechnen. Insoweit erfolgt dann mit den Ausgleichszahlungen,<br />

die an den Hochtaunuskreis als Träger des öffentlichen Personennahverkehrs zu<br />

leisten sind, eine Abrechnung der verschiedenen Leistungen. Mit dieser Abrechnungsmethode<br />

ist auch unerheblich, ob ein Fahrgast seinen Fahrschein in Friedrichsdorf oder in Frankfurt<br />

erworben hat.<br />

Rein rechtlich gesehen wäre der Hochtaunuskreis nach dem ÖPNV-Gesetz auch für die Verkehre<br />

innerhalb der Stadt Friedrichsdorf zuständig und müsste diese betreiben. Nach der<br />

vorliegenden Vereinbarung wird diese Aufgabe auch weiterhin von der Stadt Friedrichsdorf<br />

wahrgenommen.<br />

Diese Vereinbarung geht von einer rückwirkenden Laufzeit ab dem Jahre 1999 aus. In dieser<br />

Zeit wären bisher folgende Ausgleichszahlungen von der Stadt Friedrichsdorf zu leisten gewesen:<br />

1999 37.798,27 €<br />

2000 29.594,09 €<br />

2001 17.267,35 €<br />

2002 29.793,00 €<br />

2003 37.014,00 €<br />

2004 36.030,00 €<br />

Insgesamt 187.496,71 €<br />

Die Zahlungen für das Jahr 2001 weichen von den anderen Jahresbeträgen ab. Dies ist darauf<br />

zurückzuführen, dass im Jahr 2001 zum einen höhere Fahrgeldeinnahmen testiert wurden<br />

und zum anderen auch insgesamt eine höhere Zuscheidung an Einnahmen im Verbandsgebiet<br />

stattgefunden hat. Daraufhin sind die Ausgleichszahlungen entsprechend niedriger<br />

ausgefallen.<br />

Nach den mit dem Hochtaunuskreis getroffenen Absprachen ist in diesem Jahr für die Jahre<br />

1999 bis 2002 ein Betrag in Höhe von 114.452,71 € zu zahlen. Im Wirtschaftsplan für das<br />

Jahr 2006 sind hierfür 60.000,00 € eingestellt. Da aber bereits seit einiger Zeit bekannt ist,<br />

dass derartige Zahlungen zu leisten sein werden, wurden in der Vergangenheit Rückstellungen<br />

in Höhe von 66.030,00 € gebildet, so dass insgesamt 126.030,00 € zur Verfügung stehen<br />

und die Finanzierung damit gesichert ist.<br />

Für die Jahre 2003 und 2004 ist ein Betrag von 73.044,00 € im kommenden Jahr zu zahlen.<br />

Dieser Betrag wird sich noch um die Zahlung für das Jahr 2005 um rd. 35.000,00 €<br />

erhöhen,. so dass im Wirtschaftsplan für das kommende Jahr für diese Maßnahme rd.<br />

110.000,00 € einzustellen sind.<br />

gez. Günter Bastian<br />

Erster Stadtrat

Anlage zu DS-Nr. 80/2006 - Seite 1 von 4 -

Anlage zu DS-Nr. 80/2006 - Seite 2 von 4 -

Anlage zu DS-Nr. 80/2006 - Seite 3 von 4 -

Anlage zu DS-Nr. 80/2006 - Seite 4 von 4 -

Stadt Friedrichsdorf 17.05.2006<br />

Stadtplanungs- und Hochbauamt<br />

Aktenzeichen: we-ma<br />

Drucksachen Nr. (ggf. Nachtragsvermerk)<br />

89/2006 (IX)<br />

BESCHLUSS-VORLAGE<br />

Beratungsfolge Termin TOP Bemerkungen<br />

Magistrat 29.05.2006 4.<br />

Zustimmung<br />

Ortsbeirat Burgholzhausen 06.06.2006 3.<br />

dafür: 5 dagegen: 0 Enthaltungen: 0<br />

Ausschuss für Bau, Umwelt und 06.06.2006 5.<br />

dafür: 11 dagegen: 0 Enthaltungen: 0<br />

Verkehr<br />

Ortsbeirat Seulberg 07.06.2006 4.<br />

dafür: 6 dagegen: 0 Enthaltungen: 0<br />

Haupt- und Finanzausschuss 08.06.2006 4.<br />

dafür: 10 dagegen: 0 Enthaltungen: 1<br />

Stadtverordnetenversammlung 22.06.2006 10.<br />

Widmung der Neubaustrecken "Entlastungsstraße Friedrichsdorf" zur L 3057<br />

mit gleichzeitiger Abstufung von Teilstücken der Landesstraße 3057<br />

Beschlussvorschlag:<br />

Der Einleitung des Verfahrens zur Abstufung des Teilstücks der Landesstraße 3057 zur Gemeindestraße<br />

in die Straßenbaulast der Stadt Friedrichsdorf<br />

• von km 3,322 (aus Richtung NK 5717 057) (von Gonzenheim kommend ab<br />

Gemarkungsgrenze)<br />

• bis km 4,325 (im NK 5717 053) (Kreuzung mit der Vilbeler Straße K766)<br />

und<br />

des Teilstücks der L 3472 zur Gemeindestraße in die Straßenbaulast der Stadt Friedrichsdorf<br />

• von km 1,335 (aus Richtung NK 5718 018) (von Ober-Erlenbach kommend ab<br />

Gemarkungsgrenze)<br />

• bis km 2,980 (im NK 5718 017) (Kreuzung mit Mainzer Straße)<br />

wird zugestimmt, wenn zum Zeitpunkt des Baulastübergangs der Verkehrswert der<br />

"Entlastungsstraße“ gegeben ist.

Drucksachennummer: 89/2006 (IX) Seite 2 von 3<br />

Sachdarstellung:<br />

Das Amt für Straßen- und Verkehrswesen Frankfurt hat mit Schreiben vom 26.04.2006 um<br />

die Zustimmung zur Einleitung des Widmungs- und Abstufungsverfahrens für die Neubaustrecken<br />

der "Umgehung Ober-Erlenbach", "Umgehung Ober-Eschbach" sowie der "Entlastungsstraße<br />

Friedrichsdorf" gebeten. Mit der Anordnung aufgrund dieses Verfahrens ist Ende<br />

2006 zu rechnen.<br />

Dem Verfahren liegt das Abstufungskonzept vom 19.07.1996 zugrunde, dem bezüglich der<br />

dargestellten Endstufe die Stadt Friedrichsdorf bereits zugestimmt hatte mit der Maßgabe,<br />

das vor Übergang der Baulast auf die Stadt Friedrichsdorf die Umgehungsstraße fertiggestellt<br />

sein muß.<br />

Da der Bau des Nordabschnitts zwischenzeitlich gesichert ist und damit auch ohne den Südabschnitt<br />

die Entlastungsstraße in 2007 Verkehrswert erhalten kann, bestehen keine Bedenken<br />