DER STADTVERORDNETENVORSTEHER - Pirate Leaks

DER STADTVERORDNETENVORSTEHER - Pirate Leaks

DER STADTVERORDNETENVORSTEHER - Pirate Leaks

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

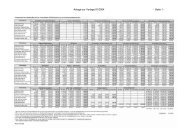

Drucksachennummer: 9/2006 (VIII) Seite 2 von 3<br />

Parallel zu dem lfd. Rechtsstreit der Stadt Kassel hat das Bundesverwaltungsgericht im April<br />

2005 in Verfahren der Städte Kiel und Dresden entschieden, dass auch dort die der Kasseler<br />

Regelung entsprechende pauschale Festsetzung bei den Spielapparatesteuern nicht mehr<br />

zulässig sei.<br />

Vor diesem Hintergrund ergibt sich nunmehr, dass auch für die Stadt Friedrichsdorf wegen<br />

der Unzulässigkeit des Stückzahlmaßstabes die Spielapparatesteuer entsprechend ersetzt<br />

werden muss. Zu den Besonderheiten der anliegenden Satzung wird nachfolgend Stellung<br />

genommen:<br />

1. Rückwirkendes Inkrafttreten zum 1. Januar 1997<br />

Die Satzung sollte zum 1. Januar 1997 rückwirkend in Kraft treten, da zu diesem Zeitpunkt<br />

erstmals der verpflichtende Einbau elektronischer Zählwerke stattgefunden hat.<br />

Das rückwirkende Inkrafttreten ist gemäß § 3 Abs. 2 des KAG auch zulässig, nachdem in<br />

der Fassung vom 17.12.1998 die Worte „dabei aber nicht über den Verjährungszeitraum<br />

hinausgehen“ gestrichen wurden.<br />

2. Verbot der Ungünstigerstellung<br />

Nach § 3 Abs. 2 Satz 3 KAG dürfen die Abgabepflichtigen für zurückliegende Veranlagungszeiträume<br />

durch die neue Satzung nicht ungünstiger gestellt werden, als nach der<br />

ersetzten Satzung. Wenngleich sich dieses Schlechterstellungsverbot nach der Rechtsprechung<br />

des Hess. Verwaltungsgerichtshofes lediglich auf die Gesamtheit der Abgabepflichtigen<br />

bzw. auf das Gesamtaufkommen der betreffenden Abgabe bezieht, wird<br />

dennoch in der vorliegenden Ersetzungssatzung vorgeschlagen, für die Berechnung der<br />

Steuer nach der neuen Bemessungsgrundlage eine Kappung auf den bisherigen Steuerbetrag<br />

pro Apparat vorzusehen.<br />

3. Bemessungsgrundlage Bruttokasse<br />

Als Bemessungsgrundlage wird in der anliegenden Ersetzungssatzung die Bruttokasse<br />

vorgeschlagen. Im Satzungsmuster des Hess. Städtetages und auch des Hess. Städteund<br />

Gemeindebundes ist dieser Begriff als „elektronisch gezählte Kasse zzgl. Röhrenentnahmen<br />

abzgl. Röhrenauffüllungen, Falschgeld und Fehlgeld“ definiert.<br />

4. Höhe der Steuersätze<br />

Die Stadt Friedrichsdorf verfügt leider über keinerlei Erkenntnisse über die Einspielergebnisse<br />

der Apparate. Es wurde deshalb bei den Steuersätzen auf die ganz wenigen<br />

Apparateergebnisse, die in einzelnen Städten vorliegen, abgestellt. Danach ergeben sich<br />

für Apparate mit Gewinnmöglichkeit Steuersätze zwischen 8 % und 12 %. Mit Steuersätzen<br />

in dieser Größenordnung könnten nach Einschätzung des Hess. Städtetages und<br />

des Hess. Städte- und Gemeindebundes im Durchschnitt der Fälle die heutigen Steuersätze<br />

nach dem Stückzahlmaßstab erreicht werden.<br />

Bei Apparaten ohne Gewinnmöglichkeit wird der bisherigen Praxis der Halbierung der<br />

Steuersätze gefolgt und somit für Apparate in Spielhallen ohne Gewinnmöglichkeit 6 v.H.<br />

der Bruttokasse und in Gaststätten und sonstigen Aufstellungsorten 5 v.H. der Bruttokasse<br />

als Steuersatz vorgeschlagen.<br />

...