VORSORGE Rente Fonds - Anbieter

VORSORGE Rente Fonds - Anbieter

VORSORGE Rente Fonds - Anbieter

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>VORSORGE</strong> <strong>Rente</strong> <strong>Fonds</strong>*<br />

Der flexible Weg in Ihre Zukunft.<br />

Profitieren Sie von einer fondsgebundenen <strong>Rente</strong>nversicherung,<br />

die Sie variabel an Ihre Lebenssituation anpassen können.<br />

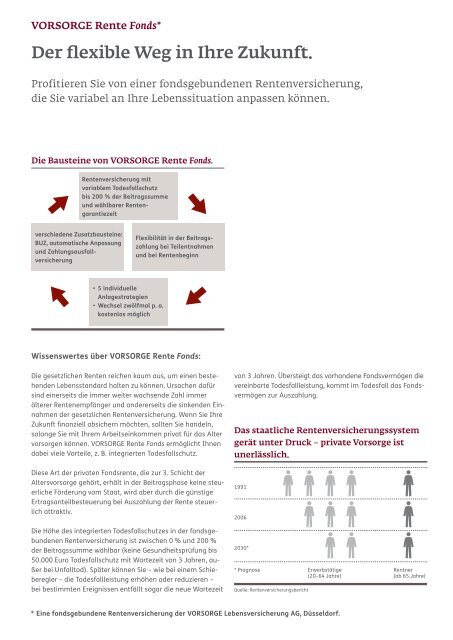

Die Bausteine von <strong>VORSORGE</strong> <strong>Rente</strong> <strong>Fonds</strong>.<br />

<strong>Rente</strong>nversicherung mit<br />

variablem Todes fall schutz<br />

bis 200 % der Beitragssumme<br />

und wählbarer <strong>Rente</strong>ngarantiezeit<br />

verschiedene Zusatz bausteine:<br />

BUZ, automatische An passung<br />

und Zahlungsausfallversicherung<br />

Flexibilität in der Beitragszahlung<br />

bei Teilentnahmen<br />

und bei <strong>Rente</strong>nbeginn<br />

• 5 individuelle<br />

Anlagestrategien<br />

• Wechsel zwölfmal p. a.<br />

kostenlos möglich<br />

Wissenswertes über <strong>VORSORGE</strong> <strong>Rente</strong> <strong>Fonds</strong>:<br />

Die gesetzlichen <strong>Rente</strong>n reichen kaum aus, um einen bestehenden<br />

Lebensstandard halten zu können. Ursachen dafür<br />

sind einerseits die immer weiter wachsende Zahl immer<br />

älterer <strong>Rente</strong>nempfänger und andererseits die sinkenden Einnahmen<br />

der gesetzlichen <strong>Rente</strong>nversicherung. Wenn Sie Ihre<br />

Zukunft finanziell absichern möchten, sollten Sie handeln,<br />

solange Sie mit Ihrem Arbeitseinkommen privat für das Alter<br />

vorsorgen können. <strong>VORSORGE</strong> <strong>Rente</strong> <strong>Fonds</strong> ermöglicht Ihnen<br />

dabei viele Vorteile, z. B. integrierten Todesfallschutz.<br />

Diese Art der privaten <strong>Fonds</strong>rente, die zur 3. Schicht der<br />

Altersvorsorge gehört, erhält in der Beitragsphase keine steuerliche<br />

Förderung vom Staat, wird aber durch die günstige<br />

Ertragsanteilbesteuerung bei Auszahlung der <strong>Rente</strong> steuerlich<br />

attraktiv.<br />

von 3 Jahren. Übersteigt das vorhandene <strong>Fonds</strong>vermögen die<br />

vereinbarte Todesfallleistung, kommt im Todesfall das <strong>Fonds</strong>vermögen<br />

zur Auszahlung.<br />

Das staatliche <strong>Rente</strong>nversicherungssystem<br />

gerät unter Druck – private Vorsorge ist<br />

unerlässlich.<br />

1991<br />

2006<br />

Die Höhe des integrierten Todesfallschutzes in der fondsgebundenen<br />

<strong>Rente</strong>nversicherung ist zwischen 0 % und 200 %<br />

der Beitragssumme wählbar (keine Gesundheitsprüfung bis<br />

50.000 Euro Todesfallschutz mit Wartezeit von 3 Jahren, außer<br />

bei Unfalltod). Später können Sie – wie bei einem Schieberegler<br />

– die Todesfallleistung erhöhen oder reduzieren –<br />

bei bestimmten Ereignissen entfällt sogar die neue Wartezeit<br />

2030*<br />

* Prognose Erwerbstätige<br />

(20–64 Jahre)<br />

Quelle: <strong>Rente</strong>nversicherungsbericht<br />

Rentner<br />

(ab 65 Jahre)<br />

* Eine fondsgebundene <strong>Rente</strong>nversicherung der <strong>VORSORGE</strong> Lebensversicherung AG, Düsseldorf.