18 Punkte

18 Punkte

18 Punkte

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Lösungshinweise zur Einsendearbeit 2 des A-Moduls „Finanzierungs- und entscheidungstheoretische<br />

Grundlagen der Betriebswirtschaftslehre“, Kurs 00091, KE 4, 5 und 6, WS 2008/2009 2<br />

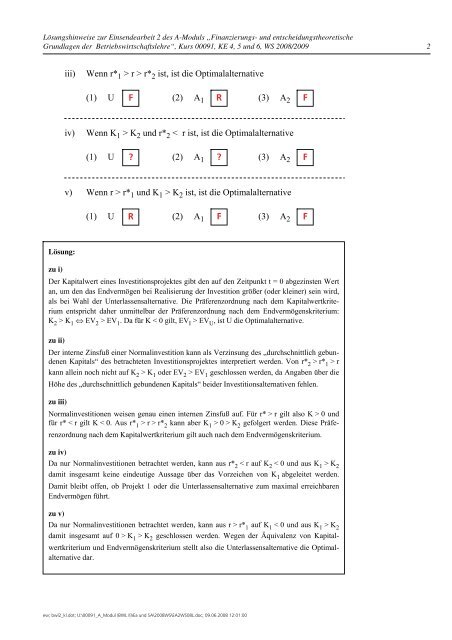

iii)<br />

Wenn r* 1 > r > r* 2 ist, ist die Optimalalternative<br />

(1) U F (2) A 1 R (3) A 2 F<br />

iv)<br />

Wenn K 1 > K 2 und r* 2 < r ist, ist die Optimalalternative<br />

(1) U ? (2) A 1 ? (3) A 2 F<br />

v) Wenn r > r* 1 und K 1 > K 2 ist, ist die Optimalalternative<br />

(1) U R (2) A 1 F (3) A 2 F<br />

Lösung:<br />

zu i)<br />

Der Kapitalwert eines Investitionsprojektes gibt den auf den Zeitpunkt t = 0 abgezinsten Wert<br />

an, um den das Endvermögen bei Realisierung der Investition größer (oder kleiner) sein wird,<br />

als bei Wahl der Unterlassensalternative. Die Präferenzordnung nach dem Kapitalwertkriterium<br />

entspricht daher unmittelbar der Präferenzordnung nach dem Endvermögenskriterium:<br />

K 2 > K 1 ⇔ EV 2 > EV 1 . Da für K < 0 gilt, EV I > EV U , ist U die Optimalalternative.<br />

zu ii)<br />

Der interne Zinsfuß einer Normalinvestition kann als Verzinsung des „durchschnittlich gebundenen<br />

Kapitals“ des betrachteten Investitionsprojektes interpretiert werden. Von r* 2 > r* 1 > r<br />

kann allein noch nicht auf K 2 > K 1 oder EV 2 > EV 1 geschlossen werden, da Angaben über die<br />

Höhe des „durchschnittlich gebundenen Kapitals“ beider Investitionsalternativen fehlen.<br />

zu iii)<br />

Normalinvestitionen weisen genau einen internen Zinsfuß auf. Für r* > r gilt also K > 0 und<br />

für r* < r gilt K < 0. Aus r* 1 > r > r* 2 kann aber K 1 > 0 > K 2 gefolgert werden. Diese Präferenzordnung<br />

nach dem Kapitalwertkriterium gilt auch nach dem Endvermögenskriterium.<br />

zu iv)<br />

Da nur Normalinvestitionen betrachtet werden, kann aus r* 2 < r auf K 2 < 0 und aus K 1 > K 2<br />

damit insgesamt keine eindeutige Aussage über das Vorzeichen von K 1 abgeleitet werden.<br />

Damit bleibt offen, ob Projekt 1 oder die Unterlassensalternative zum maximal erreichbaren<br />

Endvermögen führt.<br />

zu v)<br />

Da nur Normalinvestitionen betrachtet werden, kann aus r > r* 1 auf K 1 < 0 und aus K 1 > K 2<br />

damit insgesamt auf 0 > K 1 > K 2 geschlossen werden. Wegen der Äquivalenz von Kapitalwertkriterium<br />

und Endvermögenskriterium stellt also die Unterlassensalternative die Optimalalternative<br />

dar.<br />

ew; bwl2_kl.dot; U:\00091_A_Modul (BWL II)\Ea und SA\2008WS\EA2WS08L.doc; 09.06.2008 12:01:00