18 Punkte

18 Punkte

18 Punkte

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lösungshinweise zur Einsendearbeit 2 des A-Moduls „Finanzierungs- und entscheidungstheoretische<br />

Grundlagen der Betriebswirtschaftslehre“, Kurs 00091, KE 4, 5 und 6, WS 2008/2009 6<br />

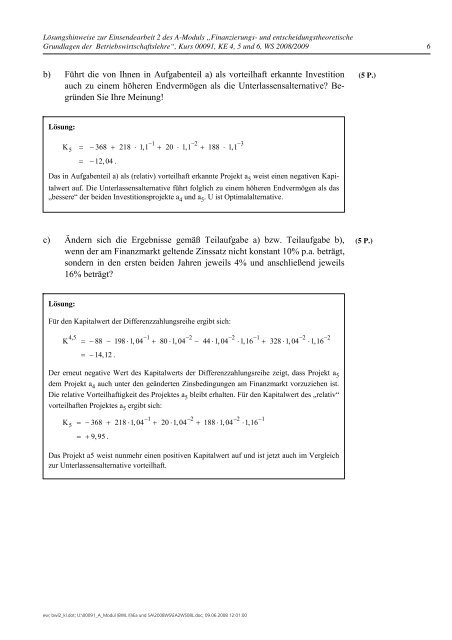

b) Führt die von Ihnen in Aufgabenteil a) als vorteilhaft erkannte Investition<br />

auch zu einem höheren Endvermögen als die Unterlassensalternative? Begründen<br />

Sie Ihre Meinung!<br />

(5 P.)<br />

Lösung:<br />

5<br />

−1 −2 −3<br />

K = − 368 + 2<strong>18</strong> ⋅ 1,1 + 20 ⋅ 1,1 + <strong>18</strong>8 ⋅ 1,1<br />

= −12, 04 .<br />

Das in Aufgabenteil a) als (relativ) vorteilhaft erkannte Projekt a 5 weist einen negativen Kapitalwert<br />

auf. Die Unterlassensalternative führt folglich zu einem höheren Endvermögen als das<br />

„bessere“ der beiden Investitionsprojekte a 4 und a 5 . U ist Optimalalternative.<br />

c) Ändern sich die Ergebnisse gemäß Teilaufgabe a) bzw. Teilaufgabe b),<br />

wenn der am Finanzmarkt geltende Zinssatz nicht konstant 10% p.a. beträgt,<br />

sondern in den ersten beiden Jahren jeweils 4% und anschließend jeweils<br />

16% beträgt?<br />

(5 P.)<br />

Lösung:<br />

Für den Kapitalwert der Differenzzahlungsreihe ergibt sich:<br />

4,5 −1 −2 −2 −1 −2 −2<br />

K = −88 − 198 ⋅ 1, 04 + 80 ⋅1, 04 − 44 ⋅1, 04 ⋅ 1,16 + 328 ⋅1, 04 ⋅1,16<br />

= −14,12 .<br />

Der erneut negative Wert des Kapitalwerts der Differenzzahlungsreihe zeigt, dass Projekt a 5<br />

dem Projekt a 4 auch unter den geänderten Zinsbedingungen am Finanzmarkt vorzuziehen ist.<br />

Die relative Vorteilhaftigkeit des Projektes a 5 bleibt erhalten. Für den Kapitalwert des „relativ“<br />

vorteilhaften Projektes a 5 ergibt sich:<br />

5<br />

−1 −2 −2 −1<br />

K = − 368 + 2<strong>18</strong> ⋅ 1, 04 + 20 ⋅ 1, 04 + <strong>18</strong>8 ⋅1, 04 ⋅1,16<br />

= + 9, 95 .<br />

Das Projekt a5 weist nunmehr einen positiven Kapitalwert auf und ist jetzt auch im Vergleich<br />

zur Unterlassensalternative vorteilhaft.<br />

ew; bwl2_kl.dot; U:\00091_A_Modul (BWL II)\Ea und SA\2008WS\EA2WS08L.doc; 09.06.2008 12:01:00