Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

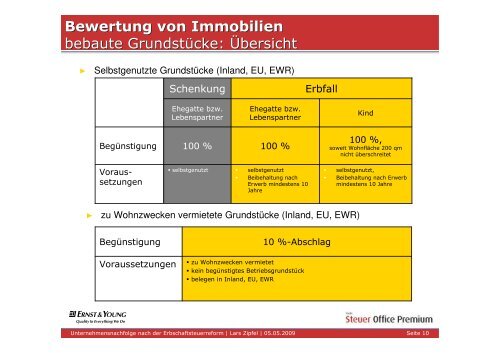

Bewertung von Immobilienbebaute Grundstücke: Übersicht►Selbstgenutzte Grundstücke (Inland, EU, EWR)SchenkungErbfallEhegatte bzw.LebenspartnerEhegatte bzw.LebenspartnerKindBegünstigung100 %100 %100 %,soweit Wohnfläche 200 qmnicht überschreitetVoraussetzungen selbstgenutztselbstgenutztBeibehaltung <strong>nach</strong>Erwerb mindestens 10Jahreselbstgenutzt,Beibehaltung <strong>nach</strong> Erwerbmindestens 10 Jahre►zu Wohnzwecken vermietete Grundstücke (Inland, EU, EWR)Begünstigung10 %-AbschlagVoraussetzungen zu Wohnzwecken vermietet kein begünstigtes Betriebsgrundstück belegen in Inland, EU, EWRTitel <strong>Unternehmens<strong>nach</strong>folge</strong> <strong>der</strong> Präsentation | Autor <strong>nach</strong> | 01.01.2008 <strong>der</strong> <strong>Erbschaftsteuerreform</strong> | Lars Zipfel | 05.05.2009 Seite 10