Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

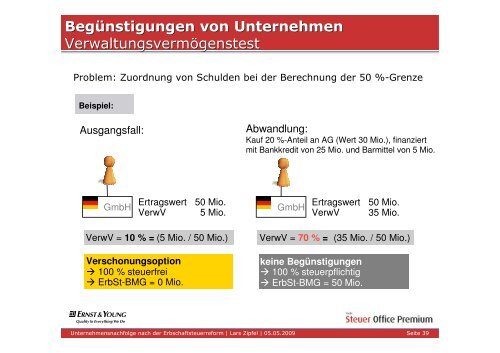

Begünstigungen von UnternehmenVerwaltungsvermögenstestProblem: Zuordnung von Schulden bei <strong>der</strong> Berechnung <strong>der</strong> 50 %-GrenzeBeispiel:Ausgangsfall:Abwandlung:Kauf 20 %-Anteil an AG (Wert 30 Mio.), finanziertmit Bankkredit von 25 Mio. und Barmittel von 5 Mio.GmbHErtragswert 50 Mio.VerwV 5 Mio.GmbHErtragswert 50 Mio.VerwV 35 Mio.VerwV = 10 % = (5 Mio. / 50 Mio.)Verschonungsoption 100 % steuerfrei ErbSt-BMG = 0 Mio.VerwV = 70 % = (35 Mio. / 50 Mio.)keine Begünstigungen 100 % steuerpflichtig ErbSt-BMG = 50 Mio.Titel <strong>Unternehmens<strong>nach</strong>folge</strong> <strong>der</strong> Präsentation | Autor <strong>nach</strong> | 01.01.2008 <strong>der</strong> <strong>Erbschaftsteuerreform</strong> | Lars Zipfel | 05.05.2009 Seite 39