Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

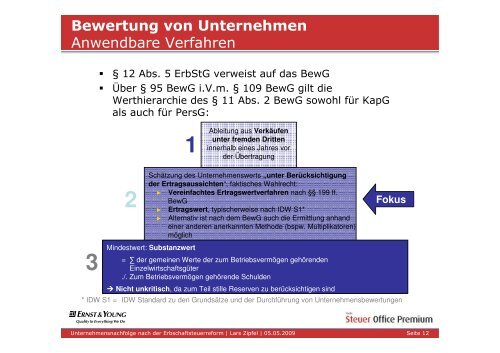

Bewertung von UnternehmenAnwendbare Verfahren§ 12 Abs. 5 ErbStG verweist auf das BewGÜber § 95 BewG i.V.m. § 109 BewG gilt dieWerthierarchie des § 11 Abs. 2 BewG sowohl für KapGals auch für PersG:1Ableitung aus Verkäufenunter fremden Dritteninnerhalb eines Jahres vor<strong>der</strong> Übertragung32Schätzung des Unternehmenswerts „unter Berücksichtigung<strong>der</strong> Ertragsaussichten“, faktisches Wahlrecht:► Vereinfachtes Ertragswertverfahren <strong>nach</strong> §§ 199 ff.BewG► Ertragswert, typischerweise <strong>nach</strong> IDW S1*► Alternativ ist <strong>nach</strong> dem BewG auch die Ermittlung anhandeiner an<strong>der</strong>en anerkannten Methode (bspw. Multiplikatoren)möglichMindestwert: Substanzwert= ∑ <strong>der</strong> gemeinen Werte <strong>der</strong> zum Betriebsvermögen gehörendenEinzelwirtschaftsgüter./. Zum Betriebsvermögen gehörende Schulden Nicht unkritisch, da zum Teil stille Reserven zu berücksichtigen sindFokus* IDW S1 = IDW Standard zu den Grundsätze und <strong>der</strong> Durchführung von UnternehmensbewertungenTitel <strong>Unternehmens<strong>nach</strong>folge</strong> <strong>der</strong> Präsentation | Autor <strong>nach</strong> | 01.01.2008 <strong>der</strong> <strong>Erbschaftsteuerreform</strong> | Lars Zipfel | 05.05.2009 Seite 12