Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

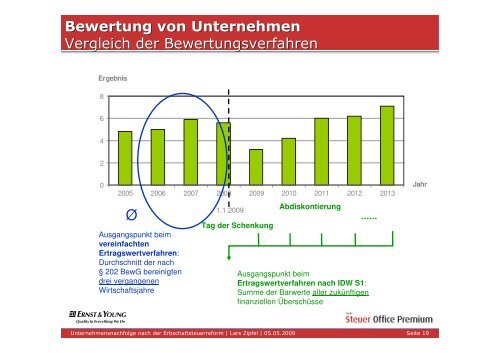

Bewertung von UnternehmenVergleich <strong>der</strong> BewertungsverfahrenErgebnis864202005 2006 2007 2008 2009 2010 2011 2012 2013ØAusgangspunkt beimvereinfachtenErtragswertverfahren:Durchschnitt <strong>der</strong> <strong>nach</strong>§ 202 BewG bereinigtendrei vergangenenWirtschaftsjahre1.1.2009Tag <strong>der</strong> SchenkungAbdiskontierungAusgangspunkt beimErtragswertverfahren <strong>nach</strong> IDW S1:Summe <strong>der</strong> Barwerte aller zukünftigenfinanziellen ÜberschüsseJahrTitel <strong>Unternehmens<strong>nach</strong>folge</strong> <strong>der</strong> Präsentation | Autor <strong>nach</strong> | 01.01.2008 <strong>der</strong> <strong>Erbschaftsteuerreform</strong> | Lars Zipfel | 05.05.2009 Seite 19