Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

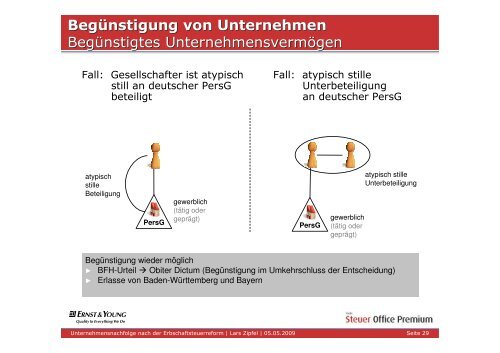

Begünstigung von UnternehmenBegünstigtes UnternehmensvermögenFall: Gesellschafter ist atypischstill an deutscher PersGbeteiligtFall: atypisch stilleUnterbeteiligungan deutscher PersGatypischstilleBeteiligungPersGgewerblich(tätig o<strong>der</strong>geprägt)PersGgewerblich(tätig o<strong>der</strong>geprägt)atypisch stilleUnterbeteiligungBegünstigung wie<strong>der</strong> möglich► BFH-Urteil Obiter Dictum (Begünstigung im Umkehrschluss <strong>der</strong> Entscheidung)► Erlasse von Baden-Württemberg und BayernTitel <strong>Unternehmens<strong>nach</strong>folge</strong> <strong>der</strong> Präsentation | Autor <strong>nach</strong> | 01.01.2008 <strong>der</strong> <strong>Erbschaftsteuerreform</strong> | Lars Zipfel | 05.05.2009 Seite 29