Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

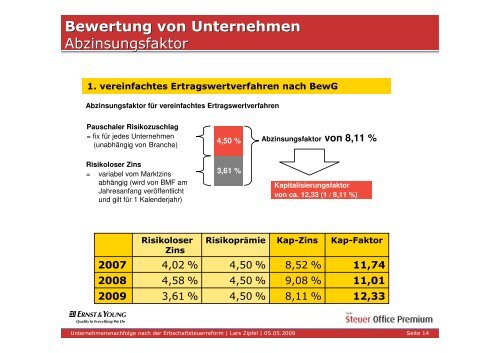

Bewertung von UnternehmenAbzinsungsfaktor1. vereinfachtes Ertragswertverfahren <strong>nach</strong> BewGAbzinsungsfaktor für vereinfachtes ErtragswertverfahrenPauschaler Risikozuschlag= fix für jedes Unternehmen(unabhängig von Branche)4,50 %Abzinsungsfaktor von 8,11 %Risikoloser Zins= variabel vom Marktzinsabhängig (wird von BMF amJahresanfang veröffentlichtund gilt für 1 Kalen<strong>der</strong>jahr)3,61 %Kapitalisierungsfaktorvon ca. 12,33 (1 / 8,11 %)RisikoloserZinsRisikoprämieKap-ZinsKap-Faktor20074,02 %4,50 %8,52 %11,7420084,58 %4,50 %9,08 %11,0120093,61 %4,50 %8,11 %12,33Titel <strong>Unternehmens<strong>nach</strong>folge</strong> <strong>der</strong> Präsentation | Autor <strong>nach</strong> | 01.01.2008 <strong>der</strong> <strong>Erbschaftsteuerreform</strong> | Lars Zipfel | 05.05.2009 Seite 14