Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

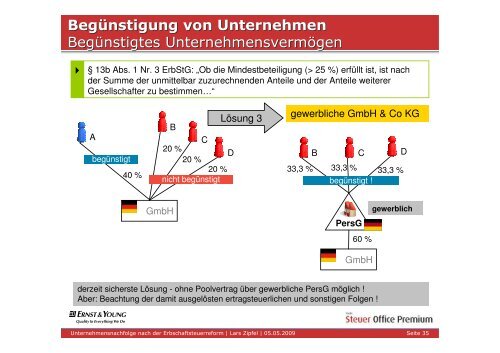

Begünstigung von UnternehmenBegünstigtes Unternehmensvermögen§ 13b Abs. 1 Nr. 3 ErbStG: „Ob die Mindestbeteiligung (> 25 %) erfüllt ist, ist <strong>nach</strong><strong>der</strong> Summe <strong>der</strong> unmittelbar zuzurechnenden Anteile und <strong>der</strong> Anteile weitererGesellschafter zu bestimmen…“Abegünstigt40 %BC20 %D20 %20 %nicht begünstigtLösung 3gewerbliche GmbH & Co KGB C D33,3 % 33,3 % 33,3 %begünstigt !GmbHPersG60 %GmbHgewerblich<strong>der</strong>zeit sicherste Lösung - ohne Poolvertrag über gewerbliche PersG möglich !Aber: Beachtung <strong>der</strong> damit ausgelösten ertragsteuerlichen und sonstigen Folgen !Titel <strong>Unternehmens<strong>nach</strong>folge</strong> <strong>der</strong> Präsentation | Autor <strong>nach</strong> | 01.01.2008 <strong>der</strong> <strong>Erbschaftsteuerreform</strong> | Lars Zipfel | 05.05.2009 Seite 35