Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

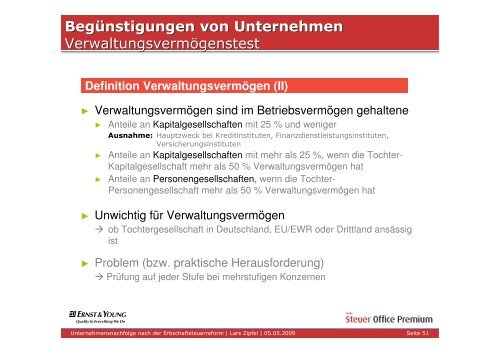

Begünstigungen von UnternehmenVerwaltungsvermögenstestDefinition Verwaltungsvermögen (II)► Verwaltungsvermögen sind im Betriebsvermögen gehaltene►►►Anteile an Kapitalgesellschaften mit 25 % und wenigerAusnahme: Hauptzweck bei Kreditinstituten, Finanzdienstleistungsinstituten,VersicherungsinstitutenAnteile an Kapitalgesellschaften mit mehr als 25 %, wenn die Tochter-Kapitalgesellschaft mehr als 50 % Verwaltungsvermögen hatAnteile an Personengesellschaften, wenn die Tochter-Personengesellschaft mehr als 50 % Verwaltungsvermögen hat► Unwichtig für Verwaltungsvermögen ob Tochtergesellschaft in Deutschland, EU/EWR o<strong>der</strong> Drittland ansässigist► Problem (bzw. praktische Herausfor<strong>der</strong>ung) Prüfung auf je<strong>der</strong> Stufe bei mehrstufigen KonzernenTitel <strong>Unternehmens<strong>nach</strong>folge</strong> <strong>der</strong> Präsentation | Autor <strong>nach</strong> | 01.01.2008 <strong>der</strong> <strong>Erbschaftsteuerreform</strong> | Lars Zipfel | 05.05.2009 Seite 51