Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Unternehmensnachfolge nach der Erbschaftsteuerreform

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

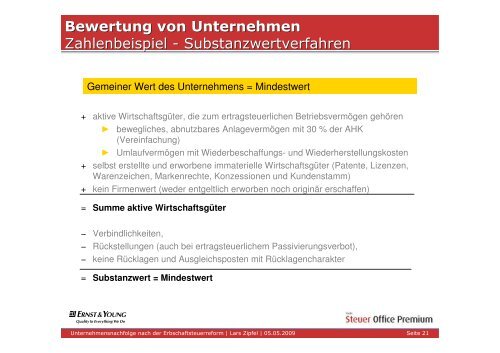

Bewertung von UnternehmenZahlenbeispiel - SubstanzwertverfahrenGemeiner Wert des Unternehmens = Mindestwert+ aktive Wirtschaftsgüter, die zum ertragsteuerlichen Betriebsvermögen gehören► bewegliches, abnutzbares Anlagevermögen mit 30 % <strong>der</strong> AHK(Vereinfachung)► Umlaufvermögen mit Wie<strong>der</strong>beschaffungs- und Wie<strong>der</strong>herstellungskosten+ selbst erstellte und erworbene immaterielle Wirtschaftsgüter (Patente, Lizenzen,Warenzeichen, Markenrechte, Konzessionen und Kundenstamm)+ kein Firmenwert (we<strong>der</strong> entgeltlich erworben noch originär erschaffen)= Summe aktive Wirtschaftsgüter− Verbindlichkeiten,− Rückstellungen (auch bei ertragsteuerlichem Passivierungsverbot),− keine Rücklagen und Ausgleichsposten mit Rücklagencharakter= Substanzwert = MindestwertTitel <strong>Unternehmens<strong>nach</strong>folge</strong> <strong>der</strong> Präsentation | Autor <strong>nach</strong> | 01.01.2008 <strong>der</strong> <strong>Erbschaftsteuerreform</strong> | Lars Zipfel | 05.05.2009 Seite 21