ETF-Magazin: "Was tun?" (Q1 2012) - Börse Frankfurt

ETF-Magazin: "Was tun?" (Q1 2012) - Börse Frankfurt

ETF-Magazin: "Was tun?" (Q1 2012) - Börse Frankfurt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

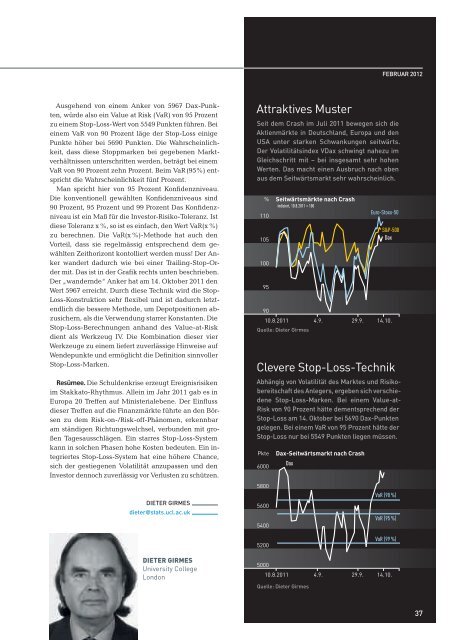

Ausgehend von einem Anker von 5967 Dax-Punkten,<br />

würde also ein Value at Risk (VaR) von 95 Prozent<br />

zu einem Stop-Loss-Wert von 5549 Punkten führen. Bei<br />

einem VaR von 90 Prozent läge der Stop-Loss einige<br />

Punkte höher bei 5690 Punkten. Die Wahrscheinlichkeit,<br />

dass diese Stoppmarken bei gegebenen Marktverhältnissen<br />

unterschritten werden, beträgt bei einem<br />

VaR von 90 Prozent zehn Prozent. Beim VaR (95%) entspricht<br />

die Wahrscheinlichkeit fünf Prozent.<br />

Man spricht hier von 95 Prozent Konfidenzniveau.<br />

Die konventionell gewählten Konfidenzniveaus sind<br />

90 Prozent, 95 Prozent und 99 Prozent Das Konfidenzniveau<br />

ist ein Maß für die Investor-Risiko-Toleranz. Ist<br />

diese Toleranz x %, so ist es einfach, den Wert VaR(x %)<br />

zu berechnen. Die VaR(x %)-Methode hat auch den<br />

Vorteil, dass sie regelmässig entsprechend dem gewählten<br />

Zeithorizont kontolliert werden muss! Der Anker<br />

wandert dadurch wie bei einer Trailing-Stop-Order<br />

mit. Das ist in der Grafik rechts unten beschrieben.<br />

Der „wandernde“ Anker hat am 14. Oktober 2011 den<br />

Wert 5967 erreicht. Durch diese Technik wird die Stop-<br />

Loss-Konstruktion sehr flexibel und ist dadurch letztendlich<br />

die bessere Methode, um Depotpositionen abzusichern,<br />

als die Verwendung starrer Konstanten. Die<br />

Stop-Loss-Berechnungen anhand des Value-at-Risk<br />

dient als Werkzeug IV. Die Kombination dieser vier<br />

Werkzeuge zu einem liefert zuverlässige Hinweise auf<br />

Wendepunkte und ermöglicht die Definition sinnvoller<br />

Stop-Loss-Marken.<br />

Resümee. Die Schuldenkrise erzeugt Ereignisrisiken<br />

im Stakkato-Rhythmus. Allein im Jahr 2011 gab es in<br />

Europa 20 Treffen auf Ministerialebene. Der Einfluss<br />

dieser Treffen auf die Finanzmärkte führte an den <strong>Börse</strong>n<br />

zu dem Risk-on-/Risk-off-Phänomen, erkennbar<br />

am ständigen Rich<strong>tun</strong>gswelchsel, verbunden mit großen<br />

Tagesausschlägen. Ein starres Stop-Loss-System<br />

kann in solchen Phasen hohe Kosten bedeuten. Ein integriertes<br />

Stop-Loss-System hat eine höhere Chance,<br />

sich der gestiegenen Volatilität anzupassen und den<br />

Investor dennoch zuverlässig vor Verlusten zu schützen.<br />

DIeTer GIrMeS<br />

dieter@stats.ucl.ac.uk<br />

Dieter Girmes<br />

university College<br />

London<br />

Attraktives Muster<br />

Seit dem Crash im Juli 2011 bewegen sich die<br />

aktienmärkte in Deutschland, europa und den<br />

uSa unter starken Schwankungen seitwärts.<br />

Der Volatilitätsindex VDax schwingt nahezu im<br />

Gleichschritt mit – bei insgesamt sehr hohen<br />

Werten. Das macht einen ausbruch nach oben<br />

aus dem Seitwärtsmarkt sehr wahrscheinlich.<br />

%<br />

110<br />

105<br />

100<br />

95<br />

90<br />

Seitwärtsmärkte nach Crash<br />

indiziert, 10.8.2011 = 100<br />

10.8.2011 4.9. 29.9. 14.10.<br />

Quelle: Dieter Girmes<br />

Clevere Stop-Loss-technik<br />

abhängig von Volatilität des Marktes und risikobereitschaft<br />

des anlegers, ergeben sich verschiedene<br />

Stop-Loss-Marken. bei einem Value-at-<br />

risk von 90 Prozent hätte dementsprechend der<br />

Stop-Loss am 14. Oktober bei 5690 Dax-Punkten<br />

gelegen. bei einem Var von 95 Prozent hätte der<br />

Stop-Loss nur bei 5549 Punkten liegen müssen.<br />

Pkte Dax-Seitwärtsmarkt nach Crash<br />

6000<br />

5800<br />

5600<br />

5400<br />

5200<br />

5000<br />

Dax<br />

Quelle: Dieter Girmes<br />

Februar <strong>2012</strong><br />

Euro-Stoxx-50<br />

S&P-500<br />

Dax<br />

VaR (90 %)<br />

VaR (95 %)<br />

VaR (99 %)<br />

10.8.2011 4.9. 29.9. 14.10.<br />

37