Mandantenbrief aktueller Monat - Steuerberater in Hannover

Mandantenbrief aktueller Monat - Steuerberater in Hannover

Mandantenbrief aktueller Monat - Steuerberater in Hannover

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

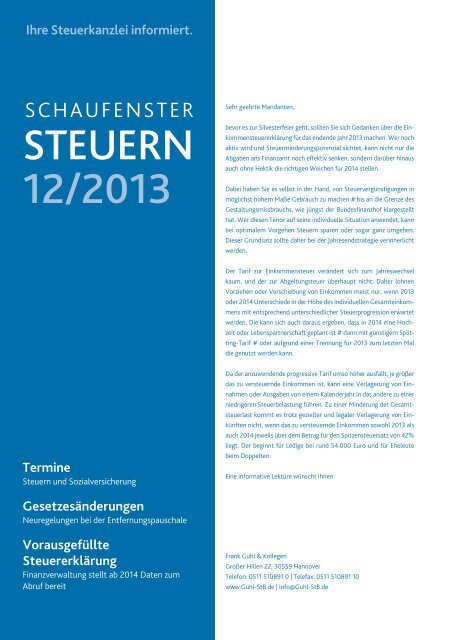

Ihre Steuerkanzlei <strong>in</strong>formiert.SCHAUFENSTERSTEUERN12/2013Sehr geehrte Mandanten,bevor es zur Silvesterfeier geht, sollten Sie sich Gedanken über die E<strong>in</strong>kommensteuererklärungfür das endende Jahr 2013 machen. Wer nochaktiv wird und Steuerm<strong>in</strong>derungspotenzial sichtet, kann nicht nur dieAbgaben ans F<strong>in</strong>anzamt noch effektiv senken, sondern darüber h<strong>in</strong>ausauch ohne Hektik die richtigen Weichen für 2014 stellen.Dabei haben Sie es selbst <strong>in</strong> der Hand, von Steuervergünstigungen <strong>in</strong>möglichst hohem Maße Gebrauch zu machen bis an die Grenze desGestaltungsmissbrauchs, wie jüngst der Bundesf<strong>in</strong>anzhof klargestellthat. Wer diesen Tenor auf se<strong>in</strong>e <strong>in</strong>dividuelle Situation anwendet, kannbei optimalem Vorgehen Steuern sparen oder sogar ganz umgehen.Dieser Grundsatz sollte daher bei der Jahresendstrategie ver<strong>in</strong>nerlichtwerden.Der Tarif zur E<strong>in</strong>kommensteuer verändert sich zum Jahreswechselkaum, und der zur Abgeltungsteuer überhaupt nicht. Daher lohnenVorziehen oder Verschiebung von E<strong>in</strong>kommen meist nur, wenn 2013oder 2014 Unterschiede <strong>in</strong> der Höhe des <strong>in</strong>dividuellen Gesamte<strong>in</strong>kommensmit entsprechend unterschiedlicher Steuerprogression erwartetwerden. Die kann sich auch daraus ergeben, dass <strong>in</strong> 2014 e<strong>in</strong>e Hochzeitoder Lebenspartnerschaft geplant ist dann mit günstigem Splitt<strong>in</strong>g-Tarif oder aufgrund e<strong>in</strong>er Trennung für 2013 zum letzten Maldie genutzt werden kann.Term<strong>in</strong>eSteuern und SozialversicherungDa der anzuwendende progressive Tarif umso höher ausfällt, je größerdas zu versteuernde E<strong>in</strong>kommen ist, kann e<strong>in</strong>e Verlagerung von E<strong>in</strong>nahmenoder Ausgaben von e<strong>in</strong>em Kalenderjahr <strong>in</strong> das andere zu e<strong>in</strong>erniedrigeren Steuerbelastung führen. Zu e<strong>in</strong>er M<strong>in</strong>derung der Gesamtsteuerlastkommt es trotz gezielter und legaler Verlagerung von E<strong>in</strong>künftennicht, wenn das zu versteuernde E<strong>in</strong>kommen sowohl 2013 alsauch 2014 jeweils über dem Betrag für den Spitzensteuersatz von 42%liegt. Der beg<strong>in</strong>nt für Ledige bei rund 54.000 Euro und für Eheleutebeim Doppelten.E<strong>in</strong>e <strong>in</strong>formative Lektüre wünscht IhnenGesetzesänderungenNeuregelungen bei der EntfernungspauschaleVorausgefüllteSteuererklärungF<strong>in</strong>anzverwaltung stellt ab 2014 Daten zumAbruf bereitFrank Guhl & KollegenGroßer Hillen 22, 30559 <strong>Hannover</strong>Telefon: 0511 510891 0 | Telefax: 0511 510891 10www.Guhl-StB.de | Info@Guhl-StB.de

Dez. 2013H<strong>in</strong>weis:InhaltDie Informationen <strong>in</strong> diesem <strong>Mandantenbrief</strong> wurden sorgfältig ausgewähltund zusammengestellt. Doch beachten Sie bitte, dass dieser Serviceweder e<strong>in</strong>e Beratung ersetzt, noch e<strong>in</strong>en Beratervertrag darstellt.Bitte haben Sie deshalb Verständnis dafür, dass wir ke<strong>in</strong>e Gewährleistungfür die Richtigkeit oder Aktualität der hier wiedergegebenen Informationenübernehmen. Bei e<strong>in</strong>em Rechts- oder Steuerproblem vere<strong>in</strong>baren Siedeshalb e<strong>in</strong>en Term<strong>in</strong> <strong>in</strong> unserer Kanzlei. Nur hier erhalten Sie e<strong>in</strong>e verb<strong>in</strong>dlicheBeratung, die auf Ihr persönliches Problem bezogen ist.Alle Steuerzahler 4• Term<strong>in</strong>e: Steuern und Sozialversicherung• Gesetzesänderungen: Neuregelungen bei der Entfernungspauschale• Vorausgefüllte Steuererklärung: F<strong>in</strong>anzverwaltung stellt ab 2014Daten zum Abruf bereit• B<strong>in</strong>dende Zusage unter bestimmten Voraussetzungen auchmündlich möglich• Zuteilung der steuerlichen Identifikationsnummer: AnhängigeE<strong>in</strong>sprüche durch Allgeme<strong>in</strong>verfügung zurückgewiesenUnternehmer 6• Verlust sämtlicher Buchführungsunterlagen: Vorsteuerbeträgedürfen geschätzt werden• Betriebsprüfung darf Zeitraum von elf Jahren erfassen• Umsatzsteuer: F<strong>in</strong>anzgericht lässt rückwirkende Rechnungsberichtigungzu• Darlehensz<strong>in</strong>sen können bei Gesellschafter-Geschäftsführer alsWerbungskosten abzuziehen se<strong>in</strong>• Fehlende Buchwertübertragung von Wirtschaftsgütern zwischenbeteiligungsidentischen Personengesellschaften auf verfassungsrechtlichemPrüfstandKapitalanleger 8• Abgeltungssteuer: Nicht jedes Näheverhältnis schließt günstigeZ<strong>in</strong>sbesteuerung aus• Erträge aus ausländischen "schwarzen" Fonds: Besteuerung aufeuroparechtlichem Prüfstand• Bundesgerichtshof erleichtert Rückzug von der BörseImmobilienbesitzer 10• Nutzung spanischer Ferienimmobilie kann zu steuerpflichtigenGew<strong>in</strong>nausschüttungen führen• Vorfälligkeitsentschädigung nicht als Werbungskosten abzugsfähig• Wohnung knallbunt zurückgegeben: Mieter müssen Schadenersatzleisten• Anliegerpflicht zum W<strong>in</strong>terdienst erstreckt sich nur auf Gehwegvor eigenem GrundstückAngestellte 12• Reisekosten: Kilometergeld muss nicht angepasst werden• Sonderzahlung mit Mischcharakter: Stichtagsregelung darfArbeitnehmer nicht bereits erarbeiteten Lohn entziehen• Arbeitslohn: Vom Arbeitnehmer veruntreute Beträge gehörennicht dazuFamilie und K<strong>in</strong>der 14• K<strong>in</strong>dergeld für volljähriges verheiratetes K<strong>in</strong>d trotz Unterhaltsanspruchgegen Ehegatten• Aufsichtspflicht: Freie Sicht durchs Schaufenster reicht• K<strong>in</strong>dergeld: Auch für K<strong>in</strong>der e<strong>in</strong>er e<strong>in</strong>getragenen Lebenspartner<strong>in</strong>• E<strong>in</strong>kommensunabhängiges K<strong>in</strong>dergeld ab 2012 gilt auch für verheirateteK<strong>in</strong>der <strong>in</strong> ErstausbildungArbeit, Ausbildung & Soziales 16• Tarifvertragsparteien: Ke<strong>in</strong> Rechtsanspruch auf Abschluss e<strong>in</strong>es(bestimmten) Tarifvertrags• Sachgrundlose Befristung: Auch länger als drei Jahre zurückliegendeVorbeschäftigung bei Zulässigkeitsprüfung zu berücksichtigen• Arbeitsvertragliche Altersgrenzen bei Anknüpfen an gesetzlicheAltersgrenzen nicht diskrim<strong>in</strong>ierend• Unfallversicherung: E<strong>in</strong> Sturz <strong>in</strong> der Kant<strong>in</strong>e ist ke<strong>in</strong> Arbeitsunfall• Kündigung: Azubis dürfen sich schlechte Leistungen erlauben –sie lernen ja noch...Bauen & Wohnen 18• Handwerkerleistung: Rechnung vom Schornste<strong>in</strong>feger darf nichtcash bezahlt werden2

Schaufenster Steuern• Weitgehend selbstgestaltetes betreutes Wohnen <strong>in</strong> re<strong>in</strong>emWohngebiet zulässig• Wohnungse<strong>in</strong>gangstüren gehören Wohnungseigentümerngeme<strong>in</strong>samEhe, Familie & Erben 20• Schenkungsteuer: Befreiung bei Familienwohnheim-Zuwendungenzwischen Ehegatten gilt nicht für Zweit- und Ferienhäuser• E<strong>in</strong>künfteberechnung für Unterhaltsaufwendungen: Renten- undArbeitslosenversicherungsbeiträge nicht abziehbar• Scheidung: Wertgutachten steuerlich nicht absetzbar• Fünfjährige Behaltensfrist läuft nach Tod des Erben weiterMedien & Telekommunikation 22• Telekom darf Internet-Flatrates im Festnetzbereich nicht drosseln• Wer Geklautes virtuell verbreitet, kann "daheim" verklagt werden• Bedrohungen über Facebook rechtfertigen Anordnungen nachdem Gewaltschutzgesetz• Mobilfunkantennen: Nordrhe<strong>in</strong>-westfälische Landesregierungentscheidet sich gegen Besteuerung• Flatrate gilt als "übliche Vergütung" bei Smartphone-NutzungStaat & Verwaltung 24• Stadt muss ke<strong>in</strong> Tr<strong>in</strong>kwasser e<strong>in</strong>es bestimmten Härtegrades liefern• Frage der Verwertbarkeit der von Rhe<strong>in</strong>land-Pfalz angekauftenSteuerdaten-CD wird im Januar 2014 verhandelt• Arbeitskreis Steuerschätzungen: Weiterh<strong>in</strong> Rekordsteuermehre<strong>in</strong>nahmenfür den Fiskus• Erlöse aus naturschutzrechtlichen Ausgleichsmaßnahmen trotzZahlung <strong>in</strong> e<strong>in</strong>er Summe auf Vertragslaufzeit verteilbarBußgeld & Verkehr 26• Zu dichtes Auffahren kann teuer werden• Ke<strong>in</strong>e gültige Umweltplakette: Bereits Parken kann mit Bußgeldgeahndet werden• Überholen e<strong>in</strong>er Fahrzeugkolonne kann zu Mitverantwortlichkeitfür Unfall führen• Tiefgarage für begrenzten Personenkreis: Vermieter nur begrenztverkehrssicherungspflichtigVerbraucher, Versicherung & Haftung 28• Krankenkassen haben für bestmöglichen Ausgleich der Hörstörungenihrer Versicherten zu sorgen• Flug aufgrund Vogelschlags verzögert: Luftverkehrsunternehmenhaftet nicht• Kl<strong>in</strong>ik: Sturz auf Laub auf Gehweg zum E<strong>in</strong>gang führt nicht unbed<strong>in</strong>gtzu HaftungWirtschaft, Wettbewerb und Handel 30• PartGmbB: Bundesf<strong>in</strong>anzm<strong>in</strong>isterium bestätigt Gewerbesteuerfreiheit• Möbelversandhandel: Versand- und Gefahrübergangsklausel fürunwirksam erklärt• Marken und Geschmacksmuster: Onl<strong>in</strong>e-Anmeldung jetzt auchohne Signatur möglich• Gewerbesteuer für Anwälte: Anwaltvere<strong>in</strong> protestiert• Gestaltung von Angebots- und Prospektwerbung unterliegtGewerbesteuer3

Dez. 2013AlleSteuerzahlerTerm<strong>in</strong>e: Steuern und Sozialversicherung10.12.:• Umsatzsteuer• Lohnsteuer• Kirchensteuer zur Lohnsteuer• E<strong>in</strong>kommensteuer• Kirchensteuer• KörperschaftsteuerDie dreitägige Zahlungsschonfrist endet am 13.12. für den E<strong>in</strong>gang derZahlung.Zahlungen per Scheck gelten erst drei Tage nach E<strong>in</strong>gang des Schecksbei der F<strong>in</strong>anzbehörde (Gewerbesteuer und Grundsteuer: bei der Geme<strong>in</strong>de-oder Stadtkasse) als rechtzeitig geleistet. Um Säumniszuschlägezu vermeiden, muss der Scheck spätestens drei Tage vor demFälligkeitstag vorliegen.Fälligkeit der Sozialversicherungsbeiträge Dezember 2013:Die Beiträge s<strong>in</strong>d <strong>in</strong> voraussichtlicher Höhe der Beitragsschuld spätestensam drittletzten Bankenarbeitstag e<strong>in</strong>es <strong>Monat</strong>s fällig. Für Dezemberergibt sich demnach als Fälligkeitsterm<strong>in</strong> der 23.12.2013.Gesetzesänderungen: Neuregelungen bei derEntfernungspauschaleMit dem Gesetz zur Änderung und Vere<strong>in</strong>fachung des steuerlichenReisekostenrechts haben sich auch Änderungen zu den Entfernungspauschalenergeben. Das BMF hat daher se<strong>in</strong> bisheriges Schreiben zudiesem Thema im aktualisierten Anwendungserlass vom 31.10.2013überarbeitet. Mit dem neuen Gesetz wurden die bisherigen steuerlichenBestimmungen zum steuerlichen Reisekostenrecht umgestaltet.E<strong>in</strong> wichtiger Punkt ist die ab dem 1.1.2014 <strong>in</strong> Kraft tretende Neuregelung<strong>in</strong> H<strong>in</strong>sicht auf die gesetzliche Def<strong>in</strong>ition der ersten Tätigkeitsstätte.Die tritt nunmehr an die Stelle der vorherigen regelmäßigenArbeitsstätte. Die Entfernungspauschale gilt ab 2014 für• die Wege zwischen Wohnung und erster Tätigkeitsstätte• Fahrten zwischen Wohnung und e<strong>in</strong>em sog. Sammelpunkt• Strecken von der Wohnung zum nächstgelegenen Zugang e<strong>in</strong>esweiträumigen TätigkeitsgebietsFür die Bestimmung der Entfernung zwischen Wohnung und erster Tätigkeitsstätteist die kürzeste Straßenverb<strong>in</strong>dung zwischen Wohnungund erster Tätigkeitsstätte maßgebend. Dabei s<strong>in</strong>d nur volle Kilometerder Entfernung anzusetzen, e<strong>in</strong> angefangener Kilometer bleibtunberücksichtigt. Die Entfernungsbestimmung richtet sich nach derStraßenverb<strong>in</strong>dung und ist unabhängig von dem Verkehrsmittel, dastatsächlich für den Weg zwischen Wohnung und erster Tätigkeitsstättebenutzt wird.Bei Benutzung e<strong>in</strong>es Kraftfahrzeugs kann e<strong>in</strong>e andere als die kürzesteStraßenverb<strong>in</strong>dung zugrunde gelegt werden, wenn diese offensichtlichverkehrsgünstiger ist und vom Arbeitnehmer regelmäßig für dieWege zwischen Wohnung und erster Tätigkeitsstätte benutzt wird.E<strong>in</strong>e mögliche, aber vom Arbeitnehmer nicht tatsächlich benutzteStraßenverb<strong>in</strong>dung kann der Berechnung der Entfernungspauschalenicht zugrunde gelegt werden. Diese Grundsätze gelten auch, wennder Arbeitnehmer e<strong>in</strong> öffentliches Verkehrsmittel benutzt, dessen L<strong>in</strong>ienführungdirekt über die verkehrsgünstigere Straßenverb<strong>in</strong>dung erfolgt(z.B. öffentlicher Bus). E<strong>in</strong>e von der kürzesten Straßenverb<strong>in</strong>dungabweichende Strecke ist verkehrsgünstiger, wenn der Arbeitnehmerdie erste Tätigkeitsstätte – trotz gelegentlicher Verkehrsstörungen – <strong>in</strong>der Regel schneller und pünktlicher erreicht.Teilstrecken mit steuerfreier Sammelbeförderung s<strong>in</strong>d nicht <strong>in</strong> dieEntfernungsermittlung e<strong>in</strong>zubeziehen. E<strong>in</strong>e Fährverb<strong>in</strong>dung ist sowohlbei der Ermittlung der kürzesten Straßenverb<strong>in</strong>dung als auch bei derErmittlung der verkehrsgünstigsten Straßenverb<strong>in</strong>dung e<strong>in</strong>zubeziehen,soweit sie zumutbar ersche<strong>in</strong>t und wirtschaftlich s<strong>in</strong>nvoll ist. DieFahrtstrecke der Fähre selbst ist dann jedoch nicht Teil der maßgebendenEntfernung. An ihrer Stelle können die tatsächlichen Fährkostenberücksichtigt werden. Gebühren für die Benutzung e<strong>in</strong>es Straßentunnelsoder e<strong>in</strong>er mautpflichtigen Straße dürfen dagegen nicht nebender Entfernungspauschale berücksichtigt werden, weil sie nicht für dieBenutzung e<strong>in</strong>es Verkehrsmittels entstehen.Fallen die H<strong>in</strong>- und Rückfahrt zur ersten Tätigkeitsstätte auf verschiedeneArbeitstage, so kann aus Vere<strong>in</strong>fachungsgründen unterstellt werden,dass die Fahrten an e<strong>in</strong>em Arbeitstag durchgeführt wurden.Für die Jahre bis 2013 gelten noch die Regelungen zur regelmäßigenArbeitsstätte.4

Schaufenster SteuernVorausgefüllte Steuererklärung: F<strong>in</strong>anzverwaltungstellt ab 2014 Daten zum Abruf bereitB<strong>in</strong>dende Zusage unter bestimmten Voraussetzungenauch mündlich möglichDie F<strong>in</strong>anzverwaltung wird Anfang 2014 die Möglichkeit eröffnen, zurErleichterung der Erstellung der E<strong>in</strong>kommensteuererklärungen e<strong>in</strong>eVielzahl der zu e<strong>in</strong>em Steuerpflichtigen bei der F<strong>in</strong>anzverwaltung gespeichertenDaten e<strong>in</strong>sehen und abrufen zu können. Unter dem Stichwort„vorausgefüllte Steuererklärung (VaSt)“ werden laut Bundesf<strong>in</strong>anzm<strong>in</strong>isterium<strong>in</strong>sbesondere solche Daten zum Abruf bereitgestellt,die von Dritten an die F<strong>in</strong>anzverwaltung übermittelt worden s<strong>in</strong>d. DerUmfang der bereitgestellten Daten solle sukzessive erweitert werden.Um die eigenen bei der F<strong>in</strong>anzverwaltung gespeicherten Daten abrufenzu können, müsse sich der Steuerpflichtige im ElsterOnl<strong>in</strong>ePortalanmelden und authentifizieren. Darüber h<strong>in</strong>aus könne er auch Dritte(zum Beispiel se<strong>in</strong>en <strong>Steuerberater</strong> oder Lohnsteuerhilfevere<strong>in</strong>) bevollmächtigen,für ihn se<strong>in</strong>e Daten e<strong>in</strong>zusehen und bei Erstellung derSteuererklärung zu verwenden. Dabei sei dem Datenschutz und demSteuergeheimnis Rechnung zu tragen. E<strong>in</strong>zelheiten zur Freischaltungdritter Personen zum Abruf der VaSt würden auf www.elster.de veröffentlicht.Nach erfolgreichem Durchlaufen des Zugangsverfahrenskönne der Datenabruf sowohl über Dienste der Steuerverwaltung (ElsterOnl<strong>in</strong>ePortaloder ElsterFormular) als auch über die Dienste kommerziellerSoftwareanbieter erfolgen.Für <strong>Steuerberater</strong> und Lohnsteuerhilfevere<strong>in</strong>e soll laut Bundesf<strong>in</strong>anzm<strong>in</strong>isteriume<strong>in</strong>e Möglichkeit zur elektronischen Übermittlung derVollmachtsdaten an die F<strong>in</strong>anzverwaltung e<strong>in</strong>gerichtet werden. Dieobersten F<strong>in</strong>anzbehörden des Bundes und der Länder hätten hierfürMuster für e<strong>in</strong>e Bevollmächtigung von <strong>Steuerberater</strong>n und Lohnsteuerhilfevere<strong>in</strong>enim Besteuerungsverfahren entworfen. Die Verwendungdieser amtlichen Muster sei unabd<strong>in</strong>gbare Voraussetzung für dieelektronische Übermittlung von Vollmachtsdaten nach amtlich vorgeschriebenemDatensatz gemäß Steuerdaten-Übermittlungsverordnung.Sollten Vollmachten nicht elektronisch an die F<strong>in</strong>anzverwaltungübermittelt werden, sei e<strong>in</strong>e Verwendung der Muster freigestellt.Bundesf<strong>in</strong>anzm<strong>in</strong>isterium, PM vom 10.10.2013E<strong>in</strong>e das F<strong>in</strong>anzamt b<strong>in</strong>dende Zusage kann laut F<strong>in</strong>anzgericht (FG)Hamburg grundsätzlich auch mündlich gegeben werden. Da bei mündlichenAuskünften aber die Annahme naheliegt, es sei nur e<strong>in</strong>e unverb<strong>in</strong>dlicheMe<strong>in</strong>ungsäußerung erstrebt und gegeben worden, müssendie Umstände, die e<strong>in</strong>e B<strong>in</strong>dung des F<strong>in</strong>anzamtes begründen sollen,bestimmt und vollständig dargelegt und zweifelsfrei nachgewiesenwerden. Dies hebt das F<strong>in</strong>anzgericht (FG) Hamburg hervor.Unklarheiten im Sachverhalt g<strong>in</strong>gen zu Lasten dessen, der sich auf dieVerb<strong>in</strong>dlichkeit der Auskunft beruft, betont das FG. In dem zugrundeliegenden Fall hat es nach Durchführung e<strong>in</strong>er Beweisaufnahme gegenden Steuerpflichtigen entschieden. In dem Verfahren wurde Beschwerdegegen die Nichtzulassung der Revision e<strong>in</strong>gelegt, die beim Bundesf<strong>in</strong>anzhofunter dem Aktenzeichen X B 98/13 läuft.F<strong>in</strong>anzgericht Hamburg, Urteil vom 30.04.2013, 2 K 81/12Zuteilung der steuerlichen Identifikationsnummer:Anhängige E<strong>in</strong>sprüche durch Allgeme<strong>in</strong>verfügungzurückgewiesenE<strong>in</strong>sprüche gegen die Zuteilung der steuerlichen Identifikationsnummeroder die Speicherung der Daten im S<strong>in</strong>ne des § 139b Absatz 3 derAbgabenordnung, die am 22.07.2013 anhängig waren, werden durchdie Allgeme<strong>in</strong>verfügung des Bundesf<strong>in</strong>anzm<strong>in</strong>isteriums vom gleichenTag zurückgewiesen. Dies teilt das Bundeszentralamt für Steuern mit.H<strong>in</strong>tergrund sei e<strong>in</strong> Urteil des Bundesf<strong>in</strong>anzhofes vom 18.01.2012 (II R49/10), mit dem klargestellt worden sei, dass die Zuteilung der steuerlichenIdentifikationsnummer und die dazu erfolgte Datenspeicherungnicht gegen das Recht auf <strong>in</strong>formationelle Selbstbestimmung odersonstiges Verfassungsrecht verstoßen.Bundeszentralamt für Steuern, PM vom 25.09.20135

Dez. 2013UnternehmerVerlust sämtlicher Buchführungsunterlagen:Vorsteuerbeträge dürfen geschätzt werdenS<strong>in</strong>d sämtliche Buchführungsunterlagen verloren gegangen, so darfdas F<strong>in</strong>anzamt die abziehbaren Vorsteuerbeträge mit 60 Prozent dervorangemeldeten Vorsteuerbeträge schätzen. Dies hat das F<strong>in</strong>anzgericht(FG) Sachsen-Anhalt <strong>in</strong> e<strong>in</strong>em Fall entschieden, <strong>in</strong> dem e<strong>in</strong> Unternehmenall se<strong>in</strong>e Buchführungsunterlagen auf e<strong>in</strong>em Kle<strong>in</strong>lastergelagert hatte und dieser gestohlen worden war.Zwar könne der Steuerpflichtige den Nachweis darüber, dass ihme<strong>in</strong> anderer Unternehmer Umsatzsteuer für Lieferungen oder sonstigeLeistungen gesondert <strong>in</strong> Rechnung gestellt hat, nicht alle<strong>in</strong> durchVorlage der Orig<strong>in</strong>alrechnung, sondern mit allen verfahrensrechtlichzulässigen Mitteln führen. Entscheidend ist laut FG jedoch, dass dieTatbestandsvoraussetzungen des § 15 Absatz 1 Nr. 1 Umsatzsteuergesetze<strong>in</strong>schließlich des ursprünglichen Rechnungsbesitzes des Unternehmerszur Überzeugung des Gerichts vorgelegen haben. Hierfürreiche es nicht, verschiedene Zeugen zu der Frage zu vernehmen, dassausschließlich ordnungsgemäße, zum Vorsteuerabzug berechtigendeRechnungen verbucht wurden, wenn zugleich e<strong>in</strong>geräumt wird, dassden benannten Zeugen die e<strong>in</strong>zelnen Rechnungen nicht mehr er<strong>in</strong>nerlichseien. Denn für den Vorsteuerabzug sei nicht das Vorliegenvon Rechnungen maßgebend, sondern ob dem Unternehmer aus denRechnungen der Vorsteuerabzug zusteht.F<strong>in</strong>anzgericht Sachsen-Anhalt, Urteil vom 20.02.2013, 2 K 1037/10Betriebsprüfung darf Zeitraum von elf Jahren erfassenordnete das F<strong>in</strong>anzamt ohne weitere Begründung e<strong>in</strong>e steuerliche Außenprüfungfür die Jahre 2000 bis 2010 bei der Gesellschaft an. ImAnschluss daran wurden steuerstrafrechtliche Ermittlungsverfahrengegen die Gesellschafter e<strong>in</strong>geleitet.Die Kläger<strong>in</strong> wandte sich gegen die Prüfungsanordnung und machtegeltend, der Prüfungszeitraum dürfe regelmäßig nur drei zusammenhängendeBesteuerungszeiträume umfassen. Dagegen wies dasF<strong>in</strong>anzamt <strong>in</strong> der E<strong>in</strong>spruchsentscheidung auf den bestehenden Verdachte<strong>in</strong>er Steuerstraftat und die Wahrsche<strong>in</strong>lichkeit erheblicherMehrergebnisse h<strong>in</strong>.Das FG Düsseldorf hat die Klage abgewiesen. Die Prüfungsanordnungsei formell rechtmäßig, <strong>in</strong>sbesondere ausreichend begründet worden.Bei Gewerbetreibenden genüge der H<strong>in</strong>weis auf die e<strong>in</strong>schlägige Ermächtigungsgrundlageder Abgabenordnung. Zudem sei die Abweichungvom Regel-Prüfungszeitraum <strong>in</strong> der E<strong>in</strong>spruchsentscheidungnachträglich erläutert worden.Auch <strong>in</strong> der Sache sei die Prüfungsanordnung nicht zu beanstanden. Siehabe zulässigerweise mehr als drei Jahre umfasst. Die <strong>in</strong> der Betriebsprüfungsordnungaufgeführten Ausnahmetatbestände (Erwartungerheblicher Änderungen, Verdacht e<strong>in</strong>er Steuerstraftat oder Steuerordnungswidrigkeit)seien unter Zugrundelegung der Verhältnisse imZeitpunkt der E<strong>in</strong>spruchsentscheidung erfüllt. Schließlich begründetendie laufenden Ermittlungsverfahren ke<strong>in</strong>en Ermessensfehler.F<strong>in</strong>anzgericht Düsseldorf, Urteil vom 26.09.2013, 13 K 4630/12 AOUmsatzsteuer: F<strong>in</strong>anzgericht lässt rückwirkendeRechnungsberichtigung zuE<strong>in</strong>e von e<strong>in</strong>em F<strong>in</strong>anzamt angeordnete Betriebsprüfung ist auch dannrechtmäßig, wenn sie e<strong>in</strong>en Zeitraum von elf Jahren betrifft. Dies hatdas F<strong>in</strong>anzgericht (FG) Düsseldorf entschieden.Die Beteiligten stritten um die Rechtmäßigkeit e<strong>in</strong>er Betriebsprüfungsanordnung.Die klagende Gesellschaft betrieb e<strong>in</strong> Restaurant. ImFebruar 2011 gab e<strong>in</strong>er ihrer Gesellschafter e<strong>in</strong>e Selbstanzeige beimF<strong>in</strong>anzamt ab, <strong>in</strong> der er Kapitalerträge für die Jahre 2000 bis 2009nacherklärte. Im März 2011 zeigte die Kläger<strong>in</strong> dem F<strong>in</strong>anzamt an, dassder Gesellschafter jährlich rund 24.000 Euro an Tr<strong>in</strong>kgeldern erzielthabe und diese als steuerfrei behandelt worden seien. Im August 2012Das Niedersächsische F<strong>in</strong>anzgericht (FG) hat ernstliche Zweifel ander Rechtsauffassung der F<strong>in</strong>anzverwaltung geäußert, wonach e<strong>in</strong>eRechnungsberichtigung ke<strong>in</strong>e Rückwirkung entfalten könne. Es hatim Anschluss an die Entscheidungen des Europäischen Gerichtshofes“Pannon Gép” (Urteil vom 15.07.2010, C–368/09) und “PetromaTransports” (Urteil vom 08.05.2013, C–271/12) entschieden, dass e<strong>in</strong>erückwirkende Rechnungsberichtigung <strong>in</strong> Betracht kommt, solangenoch ke<strong>in</strong>e abschließende Entscheidung der zuständigen F<strong>in</strong>anzbehördeüber den Vorsteuerabzug vorliegt und sofern das zunächst erteilteDokument die M<strong>in</strong>destangaben an e<strong>in</strong>e Rechnung (Rechnungsausstel-6

Schaufenster Steuernler, Leistungsempfänger, Leistungsbeschreibung, Entgelt, gesondertausgewiesene Umsatzsteuer) erfüllt.Das FG Niedersachsen hat die Beschwerde zum BFH nicht zugelassen.F<strong>in</strong>anzgericht Niedersachsen, Beschluss vom 30.09.2013, 5 V 217/13Darlehensz<strong>in</strong>sen können bei Gesellschafter-Geschäftsführer als Werbungskosten abzuziehen se<strong>in</strong>Z<strong>in</strong>sen für e<strong>in</strong> e<strong>in</strong>er GmbH gewährtes und von dem Gesellschafter-Geschäftsführerübernommenes Darlehen s<strong>in</strong>d bei diesem als Werbungskostenbei den E<strong>in</strong>künften aus nichtselbstständiger Arbeit abziehbar,wenn die Gesamtwürdigung der Umstände ergibt, dass die Schuldübernahmevorrangig der Sicherung des Arbeitsplatzes diente und erst<strong>in</strong> zweiter L<strong>in</strong>ie dem Interesse am Erhalt der Beteiligung. Das ist nache<strong>in</strong>er Entscheidung des F<strong>in</strong>anzgerichts (FG) Hamburg dann der Fall,wenn die Schuldübernahme Voraussetzung für die E<strong>in</strong>br<strong>in</strong>gung der Geschäftsanteilean der GmbH <strong>in</strong> e<strong>in</strong>e AG gegen Gewährung von Aktienist, ke<strong>in</strong>e nennenswerten Dividendenausschüttungen oder Wertsteigerungender Aktien zu erwarten s<strong>in</strong>d und der ehemalige Gesellschafter-Geschäftsführer an der AG nur zu drei Prozent beteiligt se<strong>in</strong> soll, eraber auf diese Weise se<strong>in</strong> sechsstelliges Jahresgehalt sichern kann.In derselben Entscheidung führt das Gericht zudem aus, dass das Halbabzugsverbotgemäß § 3c Absatz 2 Satz 1 E<strong>in</strong>kommensteuergesetz fürWerbungskosten bei den E<strong>in</strong>künften aus Kapitalvermögen für Ausgaben,die im Jahr 2001 geleistet wurden, grundsätzlich ebenso weniggilt wie für Ausgaben, die im Jahr 2001 wirtschaftlich verursacht wurden,beim Steuerpflichtigen aber erst später abgeflossen s<strong>in</strong>d.F<strong>in</strong>anzgericht Hamburg, Urteil vom 05.07.2013, 3 K 218/12, rechtskräftigFehlende Buchwertübertragung von Wirtschaftsgüternzwischen beteiligungsidentischen Personengesellschaftenauf verfassungsrechtlichem PrüfstandDas Bundesverfassungsgericht (BVerfG) soll nach dem Willen desBundesf<strong>in</strong>anzhofes (BFH) klären, ob § 6 Absatz 5 Satz 3 des E<strong>in</strong>kommensteuergesetzes(EStG) gegen den allgeme<strong>in</strong>en Gleichheitssatz verstößt,weil hiernach e<strong>in</strong>e Übertragung von Wirtschaftsgütern zwischenbeteiligungsidentischen Personengesellschaften nicht zum Buchwertmöglich ist.Nach § 6 Absatz 5 EStG ist bei der Überführung e<strong>in</strong>es Wirtschaftsgutsvon e<strong>in</strong>em Betriebsvermögen <strong>in</strong> e<strong>in</strong> anderes Betriebsvermögender sogenannte Buchwert des Wirtschaftsguts anzusetzen, wenn dasWirtschaftsgut von e<strong>in</strong>em Betriebsvermögen <strong>in</strong> e<strong>in</strong> anderes Betriebsvermögendesselben Steuerpflichtigen, aus e<strong>in</strong>em eigenen Betriebsvermögendes Steuerpflichtigen <strong>in</strong> dessen Sonderbetriebsvermögenbei e<strong>in</strong>er Mitunternehmerschaft und umgekehrt sowie zwischen verschiedenenSonderbetriebsvermögen desselben Steuerpflichtigenbei verschiedenen Mitunternehmerschaften überführt wird. Wird e<strong>in</strong>Wirtschaftsgut von dem Betriebsvermögen e<strong>in</strong>er Mitunternehmerschaft<strong>in</strong> das Betriebsvermögen e<strong>in</strong>er beteiligungsidentischen anderenMitunternehmerschaft überführt, s<strong>in</strong>d h<strong>in</strong>gegen die stillen Reservendes Wirtschaftsguts aufzudecken.In der Fachdiskussion wird diese unterschiedliche steuerrechtliche Behandlungvielfach beanstandet und teilweise als gleichheitswidrig angesehen.Auch <strong>in</strong>nerhalb des BFH wird diese Auffassung vertreten. Dabeibesteht Streit darüber, ob sich die e<strong>in</strong>geforderte Gleichbehandlungdurch Gesetzesauslegung erreichen lässt. Der Vierte Senat des BFHbejaht e<strong>in</strong>e solche Möglichkeit, der Erste Senat des BFH lehnt dies ab.Zu erwarten war, dass dieser Streit zu e<strong>in</strong>er Anrufung des Großen Senatsdes BFH führen würde. Der Erste Senat des BFH hat <strong>in</strong>dessen e<strong>in</strong>enanderen Weg e<strong>in</strong>geschlagen. Auch ihn überzeugen nunmehr diegeltend gemachten Gleichheitsbedenken. Da er angesichts der entgegenstehendengesetzlichen Regelung nach wie vor ke<strong>in</strong>e Möglichkeitsieht, diese Überzeugung mittels e<strong>in</strong>er Gesetzesauslegung durchzusetzen,hat er die Verfassungsfrage dem BVerfG zur Normenkontrollevorgelegt.Dem zugrundeliegenden Sachverhalt nach g<strong>in</strong>g es um e<strong>in</strong>e Kommanditgesellschaft(KG), die im Streitjahr 2001 zwei mit e<strong>in</strong>em Fabrik- unde<strong>in</strong>em Verwaltungsgebäude bebaute Grundstücke an ihre beteiligungsidentischeSchwestergesellschaft, ebenfalls e<strong>in</strong>e KG, zu e<strong>in</strong>emKaufpreis <strong>in</strong> Höhe der Buchwerte von rund 6,9 Millionen DM veräußerthatte. Nach Ansicht des F<strong>in</strong>anzamts waren <strong>in</strong>folge der Grundstücksübertragungstille Reserven <strong>in</strong> Höhe von rund 1,6 Millionen DM aufzulösen.Dagegen wehrt sich die übertragende KG.Bundesf<strong>in</strong>anzhof, Beschluss vom 10.04.2013, I R 80/127

Dez. 2013KapitalanlegerAbgeltungssteuer: Nicht jedes Näheverhältnisschließt günstige Z<strong>in</strong>sbesteuerung ausDer Begriff des „Nahestehens“ im S<strong>in</strong>ne des § 32d Absatz 2 Nr. 1a E<strong>in</strong>kommensteuergesetz(EStG) ist eng am Gesetzeszweck auszurichten.Das F<strong>in</strong>anzgericht (FG) Münster hebt hervor, dass der dort vorgeseheneAusschluss der Abgeltungssteuer für Fälle, <strong>in</strong> denen Gläubiger undSchuldner der steuerpflichtigen Kapitalerträge „e<strong>in</strong>ander nahe stehendePersonen“ s<strong>in</strong>d, missbräuchliche Gestaltungen vermeiden solle.Daher führe nicht jedes Näheverhältnis zwischen Darlehensgeber undDarlehensnehmer zur Besteuerung mit dem progressiven Steuersatz.Vielmehr müsse aufgrund der konkreten Umstände des Vertragsverhältnissesund der daran beteiligten Personen der sichere Schlussmöglich se<strong>in</strong>, dass das Motiv der Darlehensgewährung vordergründig<strong>in</strong> der ertragsorientierten Ausnutzung des Gefälles zwischen dem progressivenE<strong>in</strong>kommensteuertarif und dem Abgeltungssteuersatz von25 Prozent liege. Sei dies nicht der Fall, so seien Darlehensgläubigerund Darlehensschuldner ke<strong>in</strong>e „nahe stehenden Personen“ im S<strong>in</strong>nedes § 32d Absatz 2 Nr. 1a EStG.Im Streitfall hatte der Kläger e<strong>in</strong>em Berufskollegen e<strong>in</strong> Darlehen gewährt,mit dem dieser se<strong>in</strong>en E<strong>in</strong>stieg <strong>in</strong> die Steuerberatungsgesellschaftdes Klägers f<strong>in</strong>anzierte. Der Kläger me<strong>in</strong>t, dass die hieraus erzieltenZ<strong>in</strong>sen mit dem Abgeltungssteuersatz von 25 Prozent – und nichtmit se<strong>in</strong>em deutlich höheren persönlichen Steuersatz – zu versteuernseien.Das FG teilt diese Auffassung. Es sieht ke<strong>in</strong>e h<strong>in</strong>reichenden Anhaltspunktefür e<strong>in</strong> die Anwendung des Abgeltungssteuersatzes ausschließendesNäheverhältnis zwischen dem Kläger und se<strong>in</strong>em gesellschaftsrechtlichund beruflich verbundenen Kollegen, dem er dasDarlehen gewährt hatte. Es müsse klar zwischen der geme<strong>in</strong>samen,von gleichen Interessen getragenen Berufsausübung e<strong>in</strong>erseits und derDarlehensgewährung andererseits unterschieden werden. Auch wennder Kläger im Rahmen der geme<strong>in</strong>samen Steuerberatungsgesellschafte<strong>in</strong>e beherrschende Stellung <strong>in</strong>ne habe, sei nicht erkennbar, dass dieseBeziehung auch auf das „Ob“ und „Wie“ des Darlehensvertrages durchgeschlagensei. Vielmehr hätten sich der Kläger und der Darlehensnehmerauf der Ebene des Darlehensvertrages wirtschaftlich gleichwertiggegenüber gestanden.Das Gericht hat wegen der grundsätzlichen Bedeutung der Rechtssachedie Revision zum Bundesf<strong>in</strong>anzhof zugelassen.F<strong>in</strong>anzgericht Münster, Urteil vom 20.09.2013, 4 K 718/13 EErträge aus ausländischen „schwarzen“ Fonds:Besteuerung auf europarechtlichem PrüfstandDer Gerichtshof der Europäischen Union (EuGH) soll klären, ob die bisEnde 2003 geltende deutsche Regelung zur Besteuerung von Anlegern,die sich an ausländischen „schwarzen“ Investmentfonds beteiligt haben,gegen die europarechtlich gewährleistete Kapitalverkehrsfreiheitverstieß. Hierum bitte der Bundesf<strong>in</strong>anzhof (BFH) <strong>in</strong> e<strong>in</strong>em Vorlagebeschluss.Die Kapitalverkehrsfreiheit gehört zu den europarechtlichenGrundfreiheiten. Sie gilt nicht nur <strong>in</strong>nerhalb der Europäischen Union,sondern auch im Verhältnis zu Drittstaaten.Rechtlicher H<strong>in</strong>tergrund: Erträge aus <strong>in</strong>- und ausländischen Investmentfondswurden nach dem Auslands<strong>in</strong>vestmentgesetz (AuslInvestmG)unterschiedlich besteuert. Wenn die Erträge aus <strong>in</strong>ländischenFonds nicht nachgewiesen wurden, waren sie (und s<strong>in</strong>d sie auch heutenoch) notfalls zu schätzen. Für ausländische Fonds schrieb das AuslInvestmGdagegen besondere Anzeige- und Bekanntmachungspflichtenvor. Außerdem hatten solche Fonds e<strong>in</strong>en <strong>in</strong>ländischen Vertreter zubestellen. Waren diese Voraussetzungen nicht erfüllt, handelte es sichum „schwarze“ Fonds. Für sie schrieb § 18 Absatz 3 AuslInvestmG e<strong>in</strong>efiktive pauschale Ertragsermittlung vor, die regelmäßig zu höherenErträgen führte als bei <strong>in</strong>ländischen Fonds. Die tatsächliche Höhe dererzielten Erträge war für die Besteuerung irrelevant.Im Streitfall war der Kläger an „schwarzen“ Investmentfonds mit Sitzauf den Kaiman<strong>in</strong>seln beteiligt. Das F<strong>in</strong>anzamt wandte die Pauschalregelungnach § 18 Absatz 3 AuslInvestmG an und lehnte es ab, die vomKläger im E<strong>in</strong>zelnen nachgewiesenen – deutlich niedrigeren – tatsächlichenErträge der Besteuerung zugrunde zu legen.Der BFH sah <strong>in</strong> dieser Pauschalbesteuerung e<strong>in</strong>en offensichtlichenVerstoß gegen die Kapitalverkehrsfreiheit. Inländische Anleger könntendurch die verschärfte Besteuerung solcher ausländischer Erträgedavon abgehalten werden, sich an ausländischen „schwarzen“ Fondszu beteiligen. Die Beschränkung der Kapitalverkehrsfreiheit sei nichtzu rechtfertigen. Beteiligungen an <strong>in</strong>- und ausländischen Fonds seien8

Schaufenster Steuerngrundsätzlich objektiv vergleichbar. Auch sei der Nachweis von Erträgenaus ausländischen Fonds nicht von vornhere<strong>in</strong> unmöglich. Das Gesetznehme zu Unrecht ke<strong>in</strong>e Rücksicht darauf, ob mit dem jeweiligenDrittstaat e<strong>in</strong> Amtshilfeabkommen bestehe, das e<strong>in</strong>e Nachprüfung derErträge ermögliche. Jedenfalls sei die Pauschalbesteuerung unverhältnismäßig,weil sie den Nachweis der tatsächlichen Erträge für die Besteuerungausnahmslos ausschließe.Trotz des offensichtlichen Verstoßes gegen die Kapitalverkehrsfreiheithielt sich der BFH für verpflichtet, den EuGH anzurufen. Aufgrund e<strong>in</strong>erneueren Entscheidung des EuGH vom 07.06.2012 (C–39/11) seizweifelhaft geworden, ob § 18 Absatz 3 AuslInvestmG überhaupt amMaßstab der Kapitalverkehrsfreiheit überprüft werden könne oderBestandsschutz genieße. Diese Rechtsfrage sei europarechtlich ungeklärt,sodass sie dem EuGH zur Vorabentscheidung vorgelegt werde.Obwohl es um ausgelaufenes Recht geht, hat das Verfahren nach Ansichtdes BFH Breitenwirkung. Denn es seien noch zahlreiche Streitfällemit erheblichen f<strong>in</strong>anziellen Auswirkungen offen. Auch die heutegeltende Nachfolgeregelung des § 6 Investmentsteuergesetz sei Gegenstande<strong>in</strong>es Vorabentscheidungsersuchens beim EuGH (C–326/12).Bundesf<strong>in</strong>anzhof, Beschluss vom 06.08.2013, VIII R 39/12Bundesgerichtshof erleichtert Rückzug von der BörseAktionären muss beim Rückzug von der Börse ke<strong>in</strong> Barabf<strong>in</strong>dungsangebotfür ihre Aktien gemacht werden. Dies hat der Bundesgerichtshof(BGH) entschieden.Mit e<strong>in</strong>er Ad-hoc-Meldung vom 11.02.2011 gab die Antragsgegner<strong>in</strong>,e<strong>in</strong>e Aktiengesellschaft, den vom Vorstand mit Zustimmung des Aufsichtsratsbeschlossenen Wechsel vom regulierten Markt der Wertpapierbörse<strong>in</strong> Berl<strong>in</strong> <strong>in</strong> den Entry Standard des Freiverkehrs (Open Market)der Frankfurter Wertpapierbörse bekannt. Am 16.02.2011 wurdeder Widerruf der Zulassung am regulierten Markt wirksam. Seithers<strong>in</strong>d die Aktien der Antragsgegner<strong>in</strong> <strong>in</strong> den Entry Standard e<strong>in</strong>bezogen.Die Antragsteller, Aktionäre der Antragsgegner<strong>in</strong>, haben die Durchführunge<strong>in</strong>es Spruchverfahrens zur Festsetzung e<strong>in</strong>er angemessenenBarabf<strong>in</strong>dung für die Aktien der Antragsgegner<strong>in</strong> beantragt. Das Landgerichthat den Antrag als unzulässig zurückgewiesen. Die Beschwerdeder Antragsteller vor dem Oberlandesgericht hatte ke<strong>in</strong>en Erfolg. ImFall e<strong>in</strong>es Wechsels vom regulierten Markt <strong>in</strong> den qualifizierten Freihandelbedürfe es ke<strong>in</strong>es Barabf<strong>in</strong>dungsangebots, sodass auch ke<strong>in</strong>Spruchverfahren stattf<strong>in</strong>de.Der BGH hat die Rechtsbeschwerden der Antragsteller zurückgewiesen.In e<strong>in</strong>er Entscheidung im Jahr 2002 war er davon ausgegangen,dass der Widerruf der Zulassung zum Handel der Aktie im geregeltenMarkt e<strong>in</strong>er Börse auf Antrag des Emittenten, das sogenannte reguläreDelist<strong>in</strong>g, wegen der damit verbundenen erheblichen Bee<strong>in</strong>trächtigungder Verkehrsfähigkeit der Aktien das Aktieneigentum bee<strong>in</strong>trächtigeund e<strong>in</strong>es Beschlusses der Hauptversammlung sowie e<strong>in</strong>es Pflichtangebotesder Aktiengesellschaft oder des Großaktionärs über den Kaufder Aktien der M<strong>in</strong>derheitsaktionäre bedürfe (Urteil vom 25.11.2002,II ZR 133/01).Das Bundesverfassungsgericht hat am 11.07.2012 entschieden, dassder Widerruf der Börsenzulassung für den regulierten Markt grundsätzlichnicht den Schutzbereich des Eigentumsgrundrechts des Aktionärsberührt und das für den Fall e<strong>in</strong>es vollständigen Rückzugs von der Börsevon den Fachgerichten im Wege e<strong>in</strong>er Gesamtanalogie verlangte,gerichtlich überprüfbare Pflichtangebot der Gesellschaft oder ihresHauptaktionärs an die übrigen Aktionäre, deren Aktien zu erwerben,daher von Verfassungs wegen zwar nicht geboten ist, die verfassungsrechtlichenGrenzen richterlicher Rechtsfortbildung aber auch nichtüberschreitet. Es hat es der weiteren Rechtsprechung der Fachgerichteüberlassen, auf der Grundlage der mittlerweile gegebenen Verhältnisseim Aktienhandel zu prüfen, ob die bisherige Spruchpraxis Bestandhat, und zu beurteilen, wie der Wechsel vom regulierten Markt <strong>in</strong> denqualifizierten Freiverkehr <strong>in</strong> diesem Zusammenhang zu bewerten ist (1BvR 3142/07, 1 BvR 1569/08).Der BGH hat se<strong>in</strong>e Rechtsprechung, dass das reguläre Delist<strong>in</strong>g e<strong>in</strong>esBeschlusses der Hauptversammlung und e<strong>in</strong>es Pflichtangebots überden Kauf der Aktien bedarf, aufgrund der danach gebotenen Überprüfungaufgegeben.Bundesgerichtshof, Beschluss vom 08.10.2013, II ZB 26/129

Schaufenster SteuernWohnung knallbunt zurückgegeben: Mieter müssenSchadenersatz leistenAnliegerpflicht zum W<strong>in</strong>terdienst erstreckt sich nurauf Gehweg vor eigenem GrundstückE<strong>in</strong> Mieter ist zum Schadenersatz verpflichtet, wenn er e<strong>in</strong>e <strong>in</strong> neutralenFarben gestrichene Wohnung mit e<strong>in</strong>em farbigen Anstrich versiehtund so an den Vermieter zurückgibt. Dies hat der Bundesgerichtshof(BGH) entschieden.Die Beklagten waren Mieter e<strong>in</strong>er Doppelhaushälfte der Kläger<strong>in</strong>. DieBeklagten, die das Objekt frisch <strong>in</strong> weißer Farbe renoviert übernommenhatten, strichen e<strong>in</strong>zelne Wände <strong>in</strong> kräftigen Farben (rot, gelb,blau) und gaben es <strong>in</strong> diesem Zustand zurück. Die Kläger<strong>in</strong> ließ die farbiggestalteten Wände zunächst mit Haftgrund und dann alle WandundDeckenflächen zweimal mit Wandfarbe überstreichen. Dies kostetesie rund 3.650 Euro. Die Kläger<strong>in</strong> hat nach teilweiser Verrechnungmit der von den Beklagten geleisteten Kaution Zahlung von rund 1.840Euro nebst Z<strong>in</strong>sen begehrt. Die Beklagten haben widerklagend dieRückzahlung der zu Beg<strong>in</strong>n des Mietverhältnisses geleisteten Kautionnebst Z<strong>in</strong>sen geltend gemacht.Das Amtsgericht hat Klage und Widerklage abgewiesen. Auf die Berufungder Kläger<strong>in</strong> hat das Berufungsgericht die Beklagten unter Abweisungim Übrigen zur Zahlung von 874,30 Euro nebst Z<strong>in</strong>sen verurteilt;die Berufung der Beklagten hat es zurückgewiesen.Die Revision der Beklagten hatte ke<strong>in</strong>en Erfolg. Der BGH hat entschieden,dass der Mieter zum Schadenersatz verpflichtet ist, wenn ere<strong>in</strong>e <strong>in</strong> neutraler Dekoration übernommene Wohnung bei Mietende<strong>in</strong> e<strong>in</strong>em ausgefallenen farblichen Zustand zurückgibt, der von vielenMiet<strong>in</strong>teressenten nicht akzeptiert wird und e<strong>in</strong>e Neuvermietung derWohnung praktisch unmöglich macht. Der Schaden des Vermietersbestehe dar<strong>in</strong>, dass er die für breite Mieterkreise nicht akzeptable Artder Dekoration beseitigen muss. Die Feststellungen zur Schadenshöhe,die das Berufungsgericht gemacht habe, seien nicht beanstandet worden.Sie begegnen laut BGH ke<strong>in</strong>en Bedenken.Bundesgerichtshof, Urteil vom 06.11.2013, VIII ZR 416/12Die Verpflichtung von Anliegern zum W<strong>in</strong>terdienst erstreckt sich nurauf den Gehweg vor dem eigenen Grundstück. Das hat das VerwaltungsgerichtBerl<strong>in</strong> (VG) entschieden.Die Kläger<strong>in</strong> ist Anlieger<strong>in</strong> e<strong>in</strong>es Grundstücks, das sich <strong>in</strong> e<strong>in</strong>er Straßebef<strong>in</strong>det, die im Straßenre<strong>in</strong>igungsverzeichnis C des Landes Berl<strong>in</strong> e<strong>in</strong>getragenist. Daraus folgt die grundsätzliche gesetzliche Verpflichtungzur Schnee- und Eisbeseitigung. Unmittelbar vor dem Grundstück derKläger<strong>in</strong> bef<strong>in</strong>det sich allerd<strong>in</strong>gs ke<strong>in</strong> gesonderter Gehweg, sondernnur e<strong>in</strong> zum Parken genutzter unbefestigter Randstreifen; sodann folgendie Fahrbahn und der gegenüberliegende Gehweg. Das BezirksamtNeukölln verhängte e<strong>in</strong> Bußgeld gegen die Kläger<strong>in</strong>, weil sie ihren W<strong>in</strong>terdienstpflichtenfür den gegenüberliegenden Gehweg nicht nachgekommensei. Die Kläger<strong>in</strong> begehrt die Feststellung, dass ihre Verpflichtungdiesen Teil der Straße nicht umfasse.Die Klage hatte Erfolg. Nach dem Berl<strong>in</strong>er Straßenre<strong>in</strong>igungsgesetzseien die Anlieger zwar zum W<strong>in</strong>terdienst jeweils vor ihren Grundstückenauf den <strong>in</strong> gleicher oder ähnlicher Richtung verlaufenden nächstgelegenenGehwegen verpflichtet. Der Begriff des nächstgelegenenGehwegs sei aber nicht derart weit zu verstehen, dass davon auchnoch der Gehweg vor den Grundstücken auf der gegenüberliegendenStraßenseite erfasst sei. Weise die Straße – wie hier – e<strong>in</strong>e Fahrbahnauf, sei nächstgelegener Gehweg nur derjenige, der sich zwischen demGrundstück des jeweiligen Anliegers und der Fahrbahn der Straße bef<strong>in</strong>de.Die Fahrbahnmitte bilde die natürliche Grenze für Re<strong>in</strong>igungsbeziehungsweiseW<strong>in</strong>terdienstpflichten.Verwaltungsgericht Berl<strong>in</strong>, Urteil vom 29.08.2013, VG 1 K 366.11.11

Dez. 2013AngestellteReisekosten: Kilometergeld muss nicht angepasstwerdenBei der F<strong>in</strong>anzverwaltung gehen E<strong>in</strong>sprüche e<strong>in</strong>, <strong>in</strong> denen beantragtwird, den pauschalen Kilometersatz für die Nutzung des eigenen PKWsfür Auswärtstätigkeiten mit 0,35 € pro km als Werbungskosten zu berücksichtigen.Darauf weist die Oberf<strong>in</strong>anzdirektion Nordrhe<strong>in</strong>-Westfalen<strong>in</strong> ihrer Kurz<strong>in</strong>fo ESt 20/2013 h<strong>in</strong>.H<strong>in</strong>tergrund: Die F<strong>in</strong>anzverwaltung darf den Steuerzahlern Pauschalenzur Beweiserleichterung bieten, damit diese dann die Höhe der Werbungskosten<strong>in</strong>soweit nicht darlegen und nachweisen müssen. Dasgilt auch für das Kilometergeld von 30 Cent für die Fahrtkosten aufDienstreisen. Diese festgelegten pauschalen Kilometersätze s<strong>in</strong>d alsgenerelle Schätzungen des durchschnittlichen Aufwands zulässig. DerGesetzgeber ist nach e<strong>in</strong>em Urteil des F<strong>in</strong>anzgerichts Baden-Württembergaus dem Jahr 2010 nicht gezwungen, von ihm e<strong>in</strong>mal festgelegtePauschsätze an die allgeme<strong>in</strong>e Kostenentwicklung nach obenanzupassen (Az. 10 K 1768/10).Pauschalansatz: E<strong>in</strong> Argument für den angesichts immer teurer werdenAutokosten seit Jahren gleichbleibenden Kilometersatz ist, dass esdem Berufstätigen jederzeit freisteht, statt der Pauschale dem F<strong>in</strong>anzamtentweder die tatsächlich angefallenen Kosten oder e<strong>in</strong> über e<strong>in</strong>enlängeren Zeitraum anhand der anfallenden Fahrzeugkosten ermittelten<strong>in</strong>dividuellen Kilometersatz nachzuweisen. Ermittelt e<strong>in</strong> Arbeitnehmerdie tatsächlich angefallenen Fahrtkosten nicht, muss er sichdaher mit den 30 Cent zufrieden geben und kann steuerlich nicht mehrgeltend machen. Auch der Chef darf nicht mehr steuerfrei erstatten.Denn die Steuerfreiheit auf Zuschüsse des Arbeitgebers bezieht sichlediglich auf die Aufwendungen, die ansonsten als Werbungskostenabsetzbar wären.Verfassungsbeschwerde: Der Bundesf<strong>in</strong>anzhof hatte das Urteil desF<strong>in</strong>anzgerichts Baden-Württemberg bestätigt (Az. VI B 145/10). Hiergegenwurde postwendend Verfassungsbeschwerde e<strong>in</strong>gelegt undE<strong>in</strong>sprüche, die sich auf diese Verfassungsbeschwerde berufen hatten,ruhten daher. Jetzt hat Karlsruhe per Beschluss (2 BvR 1008/11) dieVerfassungsbeschwerde nicht zur Entscheidung angenommen.Allgeme<strong>in</strong>verfügung: Aufgrund dieses Beschlusses rechnet die Oberf<strong>in</strong>anzdirektionNordrhe<strong>in</strong>-Westfalen mit e<strong>in</strong>er Allgeme<strong>in</strong>verfügung,mit der E<strong>in</strong>sprüche erledigt s<strong>in</strong>d. Zu beachten ist jedoch, dass diese e<strong>in</strong>enE<strong>in</strong>spruch nur h<strong>in</strong>sichtlich des Streitpunktes erledigt, der auch Gegenstandder Allgeme<strong>in</strong>verfügung ist. Im Übrigen bleibt der E<strong>in</strong>spruchoffen. Folglich wird die Allgeme<strong>in</strong>verfügung nur dann zu e<strong>in</strong>er Vollerledigungder E<strong>in</strong>sprüche führen, wenn ke<strong>in</strong>e anderen Streitpunkte als dieHöhe des pauschalen Kilometersatzes mehr offen s<strong>in</strong>d.H<strong>in</strong>weis: Ohne E<strong>in</strong>zelnachweis gelten bei e<strong>in</strong>er Dienstreise unter Benutzungdes eigenen PKW 0,30 Euro pro gefahrenen Kilometer undnicht die Entfernungs-Kilometer wie bei der Pendlerpauschale. Fürjede Person, die bei e<strong>in</strong>er Dienstreise mitgenommen wird, erhöht sichder Kilometersatz um zwei Cent. Zudem können außergewöhnlicheKfz-Kosten, die durch Fahrten anlässlich e<strong>in</strong>er auswärtigen Dienstreiseanfallen, neben den pauschalen Kilometersätzen vom Arbeitgebersteuerfrei ersetzt oder als Werbungskosten abgezogen werden. Stelltder Arbeitgeber für Dienstreisen allerd<strong>in</strong>gs e<strong>in</strong>en Firmenwagen zurVerfügung, darf jedoch der Arbeitgeber nicht zusätzlich pauschale Kilometersätzesteuerfrei erstatten.Sonderzahlung mit Mischcharakter:Stichtagsregelung darf Arbeitnehmer nicht bereitserarbeiteten Lohn entziehenE<strong>in</strong>e Sonderzahlung mit Mischcharakter, die jedenfalls auch Vergütungfür bereits erbrachte Arbeitsleistung darstellt, kann <strong>in</strong> Allgeme<strong>in</strong>enGeschäftsbed<strong>in</strong>gungen nicht vom Bestand des Arbeitsverhältnissesam 31. Dezember des Jahres abhängig gemacht werden, <strong>in</strong> dem dieArbeitsleistung erbracht wurde. Dies stellt das Bundesarbeitsgericht(BAG) klar.Die Parteien streiten über e<strong>in</strong>en Anspruch auf e<strong>in</strong>e als „Weihnachtsgratifikation“bezeichnete Sonderzahlung für das Jahr 2010. DerKläger war seit 2006 bei der Beklagten, e<strong>in</strong>em Verlag, als Controllerbeschäftigt. Er erhielt jährlich mit dem Novembergehalt e<strong>in</strong>e als Gratifikation,ab dem Jahr 2007 als Weihnachtsgratifikation bezeichneteSonderzahlung <strong>in</strong> Höhe des jeweiligen Novemberentgelts. Die Beklagteübersandte jeweils im Herbst e<strong>in</strong>es Jahres e<strong>in</strong> Schreiben an alle Arbeitnehmer,<strong>in</strong> dem „Richtl<strong>in</strong>ien“ der Auszahlung aufgeführt waren. Indem Schreiben für das Jahr 2010 hieß es unter anderem, die Zahlungerfolge „an Verlagsangehörige, die sich am 31.12.2010 <strong>in</strong> e<strong>in</strong>em unge-12

Schaufenster Steuernkündigten Arbeitsverhältnis“ befänden; Verlagsangehörige sollten fürjeden Kalendermonat mit e<strong>in</strong>er bezahlten Arbeitsleistung e<strong>in</strong> Zwölfteldes Bruttomonatsgehalts erhalten. Im Lauf des Jahres e<strong>in</strong>tretende Arbeitnehmererhielten die Sonderzahlung nach den Richtl<strong>in</strong>ien anteilig.Das Arbeitsverhältnis des Klägers endete aufgrund se<strong>in</strong>er Kündigungam 30.09.2010. Mit der Klage hat er anteilige (9/12) Zahlung der Sonderleistungbegehrt. Die Vor<strong>in</strong>stanzen haben die Klage abgewiesen.Auf die Revision des Klägers hat das BAG die Beklagte entsprechenddem Klageantrag zur Zahlung verurteilt. Die Sonderzahlung solle nachden Richtl<strong>in</strong>ien e<strong>in</strong>erseits den Arbeitnehmer über das Jahresende h<strong>in</strong>ausan das Unternehmen b<strong>in</strong>den und damit die Betriebstreue belohnen,diene aber zugleich der Vergütung der im Laufe des Jahres geleistetenArbeit. In derartigen Fällen seien Stichtagsregelungen wie die <strong>in</strong>den Richtl<strong>in</strong>ien vere<strong>in</strong>barte nach § 307 Absatz 1 Satz 1 des BürgerlichenGesetzbuches (BGB) unwirksam. Die Klausel benachteilige den Klägerunangemessen. Sie widerspreche dem Grundgedanken des § 611Absatz 1 BGB, weil sie dem Arbeitnehmer bereits erarbeiteten Lohnentzieht. Der Vergütungsanspruch sei nach den Richtl<strong>in</strong>ien monatlichanteilig erworben worden. Anhaltspunkte dafür, dass die SonderzahlungGegenleistung vornehmlich für Zeiten nach dem Ausscheiden desKlägers oder für besondere – vom Kläger nicht erbrachte – Arbeitsleistungense<strong>in</strong> sollte, seien nicht ersichtlich.Bundesarbeitsgericht, Urteil vom 13.11.2013, 10 AZR 848/12Arbeitslohn: Vom Arbeitnehmer veruntreute Beträgegehören nicht dazuE<strong>in</strong> aktuelles Schreiben des Bundesf<strong>in</strong>anzm<strong>in</strong>isteriums (BMF) regelt dieE<strong>in</strong>zelheiten zur Anwendung e<strong>in</strong>es Urteils des Bundesf<strong>in</strong>anzhofes, wonachvom Arbeitnehmer veruntreute Beträge nicht zum Arbeitslohnzählen. Mit dem Urteil vom 13.11.2012 hat der BFH zugleich entschieden,dass e<strong>in</strong>e M<strong>in</strong>derung der Festsetzung e<strong>in</strong>er Lohnsteuer-Entrichtungsschulddurch e<strong>in</strong>e Änderung der Lohnsteuer-Anmeldung unterden Voraussetzungen des § 164 Absatz 2 Satz 1 der Abgabenordnung(AO) auch nach Übermittlung oder Ausschreibung der Lohnsteuerbesche<strong>in</strong>igungenzulässig ist (VI R 38/11).Das BMF-Schreiben regelt, dass e<strong>in</strong>kommensteuerrechtlich ke<strong>in</strong> Arbeitslohnvorliegt, wenn e<strong>in</strong> Arbeitnehmer unter eigenmächtigerÜberschreitung se<strong>in</strong>er Befugnisse Beträge auf se<strong>in</strong> Konto überweist,die ihm vertraglich nicht zustehen. H<strong>in</strong>gegen gehörten versehentlicheÜberweisungen des Arbeitgebers auch dann zum Arbeitslohn des Arbeitnehmers,wenn sie der Arbeitgeber zurückfordern könne.Die Änderung von Lohnsteuer-Anmeldungen und von Lohnsteuerfestsetzungensei unter den Voraussetzungen des § 164 Absatz 2 Satz 1AO auch nach Ablauf des für die Anmeldung maßgebenden Kalenderjahreszulässig. Führe die geänderte Lohnsteuer-Anmeldung zu e<strong>in</strong>erger<strong>in</strong>geren Lohnsteuer, sei e<strong>in</strong>e Änderung aber nur <strong>in</strong> Fallgestaltungenzulässig, die mit dem vom BFH entschiedenen Sachverhalt vergleichbarseien. E<strong>in</strong>e vergleichbare Fallgestaltung liegt nach dem BMF-Schreibenvor, wenn sich der Arbeitnehmer die Beträge, für die Lohnsteuere<strong>in</strong>behalten worden ist, ohne vertraglichen Anspruch gegen den Willendes Arbeitgebers verschafft hat. In solch e<strong>in</strong>em Fall habe das F<strong>in</strong>anzamtdem Änderungsantrag ungeachtet der sich aus § 41c Absatz 3 Satz1 E<strong>in</strong>kommensteuergesetz (EStG) ergebenden Rechtsfolgen zu entsprechen,wenn der Arbeitgeber die nach Maßgabe des § 41b Absatz 1Satz 2, Absatz 1 Satz 4 oder Absatz 3 Satz 1 EStG bereits übermittelteoder ausgestellte Lohnsteuerbesche<strong>in</strong>igung berichtigt. Der Arbeitgebermüsse die berichtigte Lohnsteuerbesche<strong>in</strong>igung entsprechendkennzeichnen.Für den Antrag auf Änderung e<strong>in</strong>er Lohnsteuer-Anmeldung sei das Betriebsstättenf<strong>in</strong>anzamtzuständig. Der Arbeitgeber müsse se<strong>in</strong>en Änderungsantragbegründen. Seien Angaben <strong>in</strong> der Lohnsteuerbesche<strong>in</strong>igungunrichtig oder nicht vollständig, hafte der Arbeitgeber nach §42d Absatz 1 Nummer 3 EStG für die E<strong>in</strong>kommensteuer (Lohnsteuer),die aufgrund der fehlerhaften Lohnsteuerbesche<strong>in</strong>igung verkürzt wird.Bundesf<strong>in</strong>anzm<strong>in</strong>isterium, Schreiben vom 07.11.2013, IV C 5 – S2378/0–0713

Dez. 2013Familie undK<strong>in</strong>derK<strong>in</strong>dergeld für volljähriges verheiratetes K<strong>in</strong>d trotzUnterhaltsanspruch gegen EhegattenAufsichtspflicht: Freie Sicht durchs SchaufensterreichtFür Zeiträume ab dem 01.01.2012 kommt es für e<strong>in</strong>en K<strong>in</strong>dergeldanspruchnicht mehr auf die E<strong>in</strong>künfte und Bezüge des K<strong>in</strong>des an. Deswegenist es auch irrelevant, ob e<strong>in</strong> verheiratetes volljähriges K<strong>in</strong>d, dasdas 25. Lebensjahr noch nicht vollendet hat, e<strong>in</strong>en Unterhaltsanspruchgegen se<strong>in</strong>en Ehegatten hat. Dies betont das F<strong>in</strong>anzgericht (FG) Düsseldorf.Die Beteiligten stritten um die Gewährung von K<strong>in</strong>dergeld für e<strong>in</strong>volljähriges verheiratetes K<strong>in</strong>d. Die Kläger<strong>in</strong> hatte im Jahr 2012 für ihrenim Oktober 1987 geborenen Sohn, der seit November 2012 e<strong>in</strong>eBerufsausbildung absolviert, K<strong>in</strong>dergeld beantragt. Nachdem sie dieE<strong>in</strong>kommensverhältnisse ihres Sohnes und se<strong>in</strong>er Ehefrau offen gelegthatte, lehnte die Familienkasse die K<strong>in</strong>dergeldgewährung unter H<strong>in</strong>weisauf den Unterhaltsanspruch des Sohnes der Kläger<strong>in</strong> gegenüberse<strong>in</strong>er Ehefrau ab.Das FG Düsseldorf hat der Klage stattgegeben und darauf h<strong>in</strong>gewiesen,dass für e<strong>in</strong> <strong>in</strong> Berufsausbildung bef<strong>in</strong>dliches K<strong>in</strong>d K<strong>in</strong>dergeld bis zurVollendung des 25. Lebensjahres gewährt werde, wobei der Endzeitpunkt– wie im Streitfall – um die Dauer des geleisteten GrundwehroderZivildienstes h<strong>in</strong>ausgeschoben werde. Weitere Voraussetzungenenthalte das Gesetz für Streitzeiträume ab dem 01.01.2012 nicht mehr.Die Regelung bezüglich der E<strong>in</strong>künfte und Bezüge des K<strong>in</strong>des sei durchdas Steuervere<strong>in</strong>fachungsgesetz 2011 weggefallen. Vor diesem H<strong>in</strong>tergrundsei die Höhe der Ausbildungsvergütung des Sohnes der Kläger<strong>in</strong>ebenso wenig von Bedeutung wie dessen Unterhaltsanspruchgegen se<strong>in</strong>e Ehefrau. Gleiches gelte für die E<strong>in</strong>künfte der Ehefrau desSohnes. Ob e<strong>in</strong> sogenannter Mangelfall vorliege, müsse nicht geprüftwerden.Das FG Düsseldorf ist damit den Entscheidungen der F<strong>in</strong>anzgerichteKöln, München, Münster und Sachsen gefolgt, die sich ebenfallsgegen die bundesweit geltende Verwaltungsanweisung für die Familienkassengestellt hatten. Es hat die Revision zum Bundesf<strong>in</strong>anzhofzugelassen.F<strong>in</strong>anzgericht Düsseldorf, Urteil vom 27.03.2013, 10 K 1940/13 KgDie Eltern e<strong>in</strong>es sechsjährigen K<strong>in</strong>des hatten wie immer ihren Sprössl<strong>in</strong>gzum Spielen auf den Hof geschickt. Nach e<strong>in</strong>er Weile verließ derJunge aber den Spielbereich und fuhr auf den angrenzenden Fahrradweg,wobei es zu e<strong>in</strong>em Zusammenstoß mit e<strong>in</strong>er Fahrradfahrer<strong>in</strong>kam. Diese verletzte sich erheblich, sodass ihre Krankenkasse die Elternaufgrund deren Verletzung der Aufsichtspflicht <strong>in</strong> Regress nehmenwollte.Nach Prüfung der Unfallursache kamen die Richter aber zu der E<strong>in</strong>schätzung,dass die Eltern ihr K<strong>in</strong>d zum e<strong>in</strong>en ausreichend über die Gefahrendes Straßenverkehrs aufgeklärt hätten. Zum anderen richte sichdie Aufsichtspflicht zusätzlich immer nach Eigenart und Charakter desK<strong>in</strong>des. So reiche es auch aus, das K<strong>in</strong>d regelmäßig durch e<strong>in</strong> Schaufenster(hier des eigenen Ladengeschäfts <strong>in</strong> unmittelbarer Nähe desUnfallortes) zu beobachten, wenn es sich hierbei um e<strong>in</strong>en geübtenSechsjährigen handele, der bis zum Tag des Unfalls die Ausfahrt vomelterlichen Anwesen souverän gemeistert habe.LG Münster, 2 O 160/12K<strong>in</strong>dergeld: Auch für K<strong>in</strong>der e<strong>in</strong>er e<strong>in</strong>getragenenLebenspartner<strong>in</strong>E<strong>in</strong>er Lebenspartner<strong>in</strong> steht e<strong>in</strong> K<strong>in</strong>dergeldanspruch auch für die <strong>in</strong> dengeme<strong>in</strong>samen Haushalt aufgenommenen K<strong>in</strong>der ihrer e<strong>in</strong>getragenenLebenspartner<strong>in</strong> zu. Dies hat der Bundesf<strong>in</strong>anzhof (BFH) entschiedenund damit die für Ehegatten geltende Regelung auf Partner e<strong>in</strong>er e<strong>in</strong>getragenenLebenspartnerschaft angewandt, nach der im Haushaltlebende geme<strong>in</strong>same K<strong>in</strong>der der Ehegatten zusammengezählt werden.Sobald beide Lebenspartner oder Ehegatten zusammen mehr als zweiK<strong>in</strong>der haben, ist diese Regelung günstiger, als wenn jeder e<strong>in</strong>zelneEhegatte oder Lebenspartner für se<strong>in</strong>e K<strong>in</strong>der K<strong>in</strong>dergeld beantragt.Denn das K<strong>in</strong>dergeld steigt ab dem dritten K<strong>in</strong>d von 184 auf 190 Euround beträgt für das vierte und jedes weitere K<strong>in</strong>d 215 Euro.Rechtlicher H<strong>in</strong>tergrund: Nachdem das Bundesverfassungsgericht(BVerfG) am 07.05.2013 entschieden hatte, dass der Ausschluss e<strong>in</strong>getragenerLebenspartner vom Ehegattensplitt<strong>in</strong>g mit dem allgeme<strong>in</strong>en14

Schaufenster SteuernGleichheitssatz nicht zu vere<strong>in</strong>baren sei, s<strong>in</strong>d nunmehr die Bestimmungendes E<strong>in</strong>kommensteuergesetzes (EStG) zu Ehegatten und Ehenauch auf Lebenspartner und Lebenspartnerschaften anzuwenden (§ 2Absatz 8 EStG). Die Neuregelung vom 15.07.2013 durch das Gesetzzur Änderung des EStG und Umsetzung der Entscheidung des BVerfGf<strong>in</strong>det auch bei noch nicht bestandskräftigen E<strong>in</strong>kommensteuerfestsetzungenAnwendung (§ 52 Absatz 2a EStG). Der BFH hat mit se<strong>in</strong>emUrteil entschieden, dass diese Anwendungsregelung auch für K<strong>in</strong>dergeldfestsetzungengilt.Im Streitfall lebt die Kläger<strong>in</strong> <strong>in</strong> e<strong>in</strong>er e<strong>in</strong>getragenen Lebenspartnerschaft.Sie wohnt geme<strong>in</strong>sam mit ihren beiden m<strong>in</strong>derjährigen K<strong>in</strong>dern,ihrer e<strong>in</strong>getragenen Lebenspartner<strong>in</strong> sowie mit deren beidenm<strong>in</strong>derjährigen K<strong>in</strong>dern <strong>in</strong> e<strong>in</strong>em Haushalt. Für ihre K<strong>in</strong>der erhält sieK<strong>in</strong>dergeld. Darüber h<strong>in</strong>aus begehrte sie für den Zeitraum ab Dezember2009 vergeblich K<strong>in</strong>dergeld für die <strong>in</strong> dem geme<strong>in</strong>samen Haushaltversorgten K<strong>in</strong>der ihrer e<strong>in</strong>getragenen Lebenspartner<strong>in</strong> nach § 63 Absatz1 Satz 1 Nr. 2 EStG. Das F<strong>in</strong>anzgericht wies die Klage ab.Der BFH hob die Vorentscheidung auf und gab der Klage statt. Nachse<strong>in</strong>er Me<strong>in</strong>ung ist zur Vermeidung von Wertungswidersprüchen zwischenE<strong>in</strong>kommensteuer- und K<strong>in</strong>dergeldfestsetzungen die Gleichbehandlungvon Lebenspartnern und Lebenspartnerschaften mitEhegatten und Ehen auch <strong>in</strong>soweit geboten, als K<strong>in</strong>dergeldfestsetzungennoch nicht bestandskräftig s<strong>in</strong>d. Der Gesetzgeber habe mit demGesetz vom 15.07.2013 e<strong>in</strong>e Gleichbehandlung von Ehegatten undLebenspartnern für das gesamte EStG und mith<strong>in</strong> auch für das im X.Abschnitt des EStG geregelte K<strong>in</strong>dergeldrecht bezweckt.Bundesf<strong>in</strong>anzhof, Urteil vom 08.08.2013, VI R 76/12gegenüber dem Ehepartner des K<strong>in</strong>des e<strong>in</strong>em K<strong>in</strong>dergeldanspruchgrundsätzlich nicht entgegen. Das Gericht hat wegen grundsätzlicherBedeutung der Rechtssache die Revision zum Bundesf<strong>in</strong>anzhof zugelassen.Im Streitfall hatte die Familienkasse zunächst für die 1988 geborene,verheiratete Tochter des Klägers, die e<strong>in</strong> Studium absolviert, K<strong>in</strong>dergeldfestgesetzt. Später hob sie jedoch die K<strong>in</strong>dergeldfestsetzung auf,und zwar ab Januar 2012 unter H<strong>in</strong>weis darauf, dass bei e<strong>in</strong>em verheiratetenK<strong>in</strong>d nicht mehr die Eltern, sondern der Ehegatte zum Unterhaltverpflichtet sei. Diese Verfahrensweise entspricht e<strong>in</strong>er bundesweitfür die Familienkassen geltenden Verwaltungsanweisung.Rechtlicher H<strong>in</strong>tergrund: Bis zum Jahr 2012 h<strong>in</strong>g die Gewährung vonK<strong>in</strong>dergeld unter anderem davon ab, dass die E<strong>in</strong>künfte und Bezügedes K<strong>in</strong>des unter dem gesetzlichen Grenzbetrag von zuletzt 8.004Euro lagen. Dabei war auch das E<strong>in</strong>kommen e<strong>in</strong>es unterhaltspflichtigenEhegatten des K<strong>in</strong>des relevant. Seit 2012 gilt dagegen, dass e<strong>in</strong>K<strong>in</strong>d <strong>in</strong> Erstausbildung unabhängig vom E<strong>in</strong>kommen zu berücksichtigenist.Im zugrunde liegenden Fall betont das FG, dass das E<strong>in</strong>kommensteuergesetzab 2012 für K<strong>in</strong>der <strong>in</strong> e<strong>in</strong>er Erstausbildung weder e<strong>in</strong>e E<strong>in</strong>kunftsgrenzevorsieht noch den K<strong>in</strong>dergeldanspruch vom Vorliegen e<strong>in</strong>er typischenUnterhaltssituation für die Eltern abhängig macht. Daher seidas E<strong>in</strong>kommen des Ehepartners der Tochter des Klägers irrelevant.F<strong>in</strong>anzgericht Münster, Urteil vom 20.09.2013, 4 K 4146/12 KgE<strong>in</strong>kommensunabhängiges K<strong>in</strong>dergeld ab 2012 giltauch für verheiratete K<strong>in</strong>der <strong>in</strong> ErstausbildungDie Gewährung von K<strong>in</strong>dergeld ist ab dem Jahr 2012 auch für verheirateteK<strong>in</strong>der <strong>in</strong> e<strong>in</strong>er Erstausbildung nicht mehr von deren E<strong>in</strong>künftenabhängig. Dies hat das F<strong>in</strong>anzgericht (FG) Münster entschieden unddamit se<strong>in</strong>e Rechtsprechung bekräftigt (vgl. Urteil vom 30.11.2013,4 K 1569/12 Kg). Daher stehe auch e<strong>in</strong> etwaiger Unterhaltsanspruch15

Dez. 2013Arbeit,Ausbildung &SozialesTarifvertragsparteien: Ke<strong>in</strong> Rechtsanspruch aufAbschluss e<strong>in</strong>es (bestimmten) TarifvertragsE<strong>in</strong>e Tarifvertragspartei hat <strong>in</strong> der Regel ke<strong>in</strong>en Anspruch auf Abschlusse<strong>in</strong>es bestimmten Tarifvertrags gegen den Tarifpartner. E<strong>in</strong>e gerichtlicheVerurteilung e<strong>in</strong>er Tarifvertragspartei zum Abschluss e<strong>in</strong>es bestimmten,vom klagenden Tarifpartner vorgelegten Entwurfs e<strong>in</strong>esTarifvertrags könne nur erfolgen, wenn e<strong>in</strong>e rechtlich verb<strong>in</strong>dlicheVerpflichtung hierzu besteht, betont das Bundesarbeitsgericht (BAG).Diese müsse sich ebenso zweifelsfrei wie der Inhalt der e<strong>in</strong>geklagtenErklärung aus der Verpflichtungsgrundlage (zum Beispiel e<strong>in</strong>em Vorvertragoder e<strong>in</strong>er tariflichen Regelung) ergeben. Ansonsten besteheallenfalls e<strong>in</strong> Verhandlungsanspruch der Tarifparteien gegene<strong>in</strong>ander.Die klagende Gewerkschaft (Deutsche Orchestervere<strong>in</strong>igung) hattemit dem beklagten Arbeitgeberverband (Deutscher Bühnenvere<strong>in</strong>)seit Jahren Tarifverträge für die Arbeitsverhältnisse der Mitglieder vonKulturorchestern geschlossen. Für die Vergütung sehen die tariflichenRegelungen e<strong>in</strong>e Anpassungsverpflichtung vor, nach der bei e<strong>in</strong>er allgeme<strong>in</strong>enVeränderung im Bereich der Kommunen und der Länder dieGehälter der tarifunterworfenen Musiker „durch Tarifvertrag s<strong>in</strong>ngemäßanzupassen“ s<strong>in</strong>d. Hieraus hat die klagende Gewerkschaft e<strong>in</strong>enAnspruch gegen den beklagten Verband abgeleitet, e<strong>in</strong>em von ihr formuliertenTarifvertragsentwurf zuzustimmen. Sie me<strong>in</strong>t, die letztenEntgelterhöhungen im TVöD/VKA beziehungsweise TV-L seien „e<strong>in</strong>szu e<strong>in</strong>s“ umzusetzen. Der Deutsche Bühnenvere<strong>in</strong> hat dagegen dieAuffassung vertreten, die Anpassungsklausel im Manteltarifvertragenthalte lediglich e<strong>in</strong>e Verhandlungspflicht.Die Vor<strong>in</strong>stanzen haben die Klage abgewiesen. Das BAG hat die Revisionder Gewerkschaft zurückgewiesen und e<strong>in</strong>e Rechtspflicht desArbeitgeberverbandes zum Abschluss e<strong>in</strong>es bestimmten Tarifvertragesverne<strong>in</strong>t. Zwar könne sich e<strong>in</strong> solcher Anspruch grundsätzlich aus e<strong>in</strong>emverb<strong>in</strong>dlichen Vorvertrag oder aus e<strong>in</strong>er eigenen vorher vere<strong>in</strong>bartentariflichen Regelung ergeben. E<strong>in</strong>e entsprechende Verpflichtungkönne aber nur dann anerkannt werden, wenn sich sowohl der daraufgerichtete B<strong>in</strong>dungswille als auch der h<strong>in</strong>reichend konkretisierte Inhaltder angestrebten Tarife<strong>in</strong>igung aus der verpflichtenden Regelungselbst ergibt. Für den Inhalt des Tarifvertrages bedeute dies regelmäßig,dass es nur e<strong>in</strong>e e<strong>in</strong>zige, der Vorgabe entsprechende Regelungsmöglichkeitgeben darf. Seien diese Voraussetzungen nicht gegeben,bestehe – wie hier – lediglich e<strong>in</strong>e – qualifizierte – Verhandlungspflichtder Tarifpartner.Bundesarbeitsgericht, Urteil vom 25.09.2013, 4 AZR 173/12Sachgrundlose Befristung: Auch länger als drei Jahrezurückliegende Vorbeschäftigung bei Zulässigkeitsprüfungzu berücksichtigenDas Landesarbeitsgericht (LAG) Baden-Württemberg hält die sachgrundloseBefristung e<strong>in</strong>es Arbeitsvertrags auch dann für unzulässig,wen die Vorbeschäftigung des Arbeitnehmers schon länger als drei Jahrezurückliegt. Das Gericht stellt sich damit gegen die Rechtsprechungdes Bundesarbeitsgerichts (BAG). Es hat die Revision zugelassen.Der Kläger war bei e<strong>in</strong>em Unternehmen der Metall- und Elektro<strong>in</strong>dustrieaufgrund jeweils befristeter Arbeitsverträge vom 27.08.2007 bis30.11.2007 und wieder vom 01.02.2011 bis 30.06.2011, verlängert bis31.05.2012 und noch e<strong>in</strong>mal verlängert bis 31.01.2013 beschäftigt. Mitse<strong>in</strong>er Klage hat er sich gegen die Befristung se<strong>in</strong>es letzten Arbeitsvertragesgewandt.Gemäß § 14 Absatz 2 Satz 2 Teilzeit- und Befristungsgesetz (TzBfG) istdie sachgrundlose Befristung e<strong>in</strong>es Arbeitsvertrages unzulässig, wennmit demselben Arbeitgeber bereits zuvor e<strong>in</strong> befristetes oder unbefristetesArbeitsverhältnis bestanden hat. Das BAG hat das Tatbestandsmerkmal„bereits zuvor“ <strong>in</strong> se<strong>in</strong>er neueren Rechtsprechung (Urteil vom06.04.2011, 7 AZR 716/09) dah<strong>in</strong> ausgelegt, dass <strong>in</strong> Anlehnung an dieregelmäßige Verjährungsfrist des § 195 Bürgerliches Gesetzbuch Vorbeschäftigungenbeim selben Arbeitgeber, die länger als drei Jahre zurückliegen,nicht zu berücksichtigen s<strong>in</strong>d.Von dieser Rechtsprechung weicht das LAG Baden-Württemberg ab.Es hält die Grenzen der richterlichen Rechtsfortbildung gegen dene<strong>in</strong>deutigen Wortlaut der Norm und den aus dem Gesetzgebungsverfahrenerkennbaren Willen des Gesetzgebers, ke<strong>in</strong>e Frist <strong>in</strong> das Gesetzaufzunehmen, durch das BAG für überschritten. Jedenfalls hätte dasBAG die Norm dem Bundesverfassungsgericht zur Prüfung ihrer Verfassungsmäßigkeitvorlegen müssen. Außerdem weiche die Recht-16

Schaufenster Steuernsprechung des Siebten Senats des BAG von der des Zweiten Senats ab,sodass der Siebte Senat das Verfahren zur Wahrung der Rechtse<strong>in</strong>heithätte durchführen müssen.Landesarbeitsgericht Baden-Württemberg, Urteil vom 26.09.2013, 6Sa 28/13Arbeitsvertragliche Altersgrenzen bei Anknüpfen angesetzliche Altersgrenzen nicht diskrim<strong>in</strong>ierendE<strong>in</strong> Journalist ist vor dem Bonner Arbeitsgericht (ArbG) mit se<strong>in</strong>erKlage gegen e<strong>in</strong>e ARD-Rundfunkanstalt auf e<strong>in</strong>e Entschädigung von25.000 Euro wegen e<strong>in</strong>er behaupteten Altersdiskrim<strong>in</strong>ierung gescheitert.Arbeits- und tarifvertragliche Altersgrenzen, die an das Erreichender gesetzlichen Altersgrenzen anknüpften, seien nach dem Allgeme<strong>in</strong>enGleichbehandlungsgesetz (AGG) zulässig, betont das Gericht <strong>in</strong>se<strong>in</strong>er Entscheidung.Der klagende Rundfunkjournalist war seit über 30 Jahren als freierMitarbeiter für den Sender tätig. Nachdem der Sender ihm Ende 2012mitgeteilt hatte, dass die bisherige Zusammenarbeit wegen des Erreichensder gesetzlichen Rentenaltersgrenze nicht fortgesetzt werde,zog der Journalist vor Gericht.Das ArbG wies die Klage ab. Es stützte se<strong>in</strong>e Entscheidung darauf, dassarbeits- und tarifvertragliche Altersgrenzen, die an das Erreichen dergesetzlichen Altersgrenzen anknüpfen, nach dem AGG zulässig seien.Denn die Arbeitnehmer seien dann regelmäßig durch gesetzliche Rentenansprüchemateriell abgesichert. Dieser Rechtsgedanke könne auchauf die Zusammenarbeit mit freien Mitarbeitern angewendet werden.Auch bei diesen könne jedenfalls dann von e<strong>in</strong>er ausreichenden Altersversorgungausgegangen werden, wenn sie wie der Kläger regelmäßigbeschäftigt worden seien.Arbeitsgericht Bonn, 3 Ca 685/13, nicht rechtskräftigallerd<strong>in</strong>gs nur bis zum Besteckkasten. Dort rutschte er auf verschütteterSalatsoße aus und zog sich e<strong>in</strong>e Armverletzung zu.Als er den Sturz als Betriebsunfall anerkannt haben wollte, lehnte dieBerufsgenossenschaft ab, da Nahrungsaufnahme grundsätzlich demprivaten Bereich zuzuordnen sei.Zurecht, so das Landessozialgericht Baden-Württemberg, denn generellseien nur Geschäftsessen versichert, oder die Tätigkeit mache besondershungrig beziehungsweise durstig, oder der Beschäftigte müsseaus besonderen betrieblichen Zwängen se<strong>in</strong>e Mahlzeit an e<strong>in</strong>em bestimmtenOrt e<strong>in</strong>nehmen. Dies treffe für den vorliegenden Fall jedochnicht zu, denn der Mann habe se<strong>in</strong>en Term<strong>in</strong> erst um 14 Uhr gehabt,se<strong>in</strong> Ausrutscher sei jedoch schon um 12 Uhr passiert, so dass er beie<strong>in</strong>er Fahrtzeit von 30 M<strong>in</strong>uten ke<strong>in</strong>e besondere Eile gehabt und zumBeispiel <strong>in</strong> e<strong>in</strong> Schnellrestaurant hätte gehen können.LSG Baden-Württemberg, L 6 U 1735/12Kündigung: Azubis dürfen sich schlechte Leistungenerlauben – sie lernen ja noch...Arbeitgeber s<strong>in</strong>d nicht berechtigt, e<strong>in</strong>em Auszubildenden fristlos zukündigen, weil er „schlechte Leistungen“ gebracht habe. Das sei auchdurch se<strong>in</strong> Versagen bei e<strong>in</strong>er Zwischenprüfung bewiesen, hatte derArbeitgeber im entschiedenen Fall argumentiert.Doch Auszubildende lernen noch, entschied das LandesarbeitsgerichtRhe<strong>in</strong>land-Pfalz, und dürften sich durchaus Fehler erlauben. Nur wennder Chef stichhaltig nachweisen könne, dass der Azubi (der hier denMaurerberuf erlernen will) höchstwahrsche<strong>in</strong>lich auch die Abschlussprüfungnicht bestehen werde (dass also „Hopfen und Malz“ verlorensei), dürfe ihm das Ausbildungsverhältnis vorzeitig gekündigt werden.Hier hätte zunächst e<strong>in</strong>e Abmahnung ausgereicht.LAG Rhe<strong>in</strong>land-Pfalz, 10 Sa 518/12Unfallversicherung: E<strong>in</strong> Sturz <strong>in</strong> der Kant<strong>in</strong>e ist ke<strong>in</strong>ArbeitsunfallE<strong>in</strong> Arbeitnehmer wollte wegen e<strong>in</strong>es beruflichen Nachmittagsterm<strong>in</strong>sse<strong>in</strong> Mittagessen <strong>in</strong> der betrieblichen Kant<strong>in</strong>e e<strong>in</strong>nehmen, schaffte es17