Diplomarbeit „Möglichkeiten der Immobilienfinanzierung - Altmeppen

Diplomarbeit „Möglichkeiten der Immobilienfinanzierung - Altmeppen

Diplomarbeit „Möglichkeiten der Immobilienfinanzierung - Altmeppen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

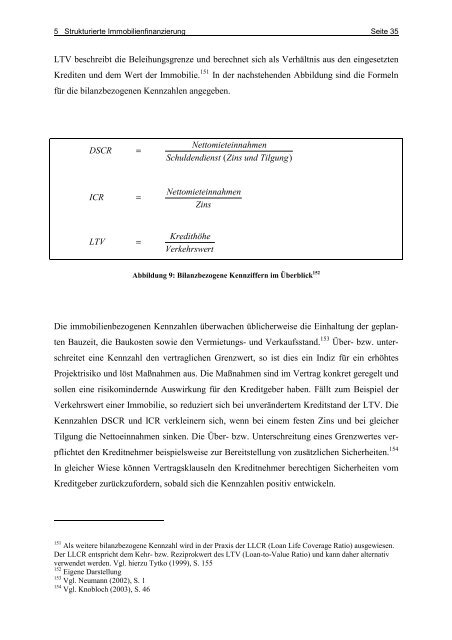

5 Strukturierte <strong>Immobilienfinanzierung</strong> Seite 35<br />

LTV beschreibt die Beleihungsgrenze und berechnet sich als Verhältnis aus den eingesetzten<br />

Krediten und dem Wert <strong>der</strong> Immobilie. 151 In <strong>der</strong> nachstehenden Abbildung sind die Formeln<br />

für die bilanzbezogenen Kennzahlen angegeben.<br />

DSCR =<br />

ICR =<br />

LTV =<br />

Nettomieteinnahmen<br />

Schuldendienst<br />

Nettomieteinnahmen<br />

Zins<br />

Kredithöhe<br />

Verkehrswert<br />

( Zins und Tilgung<br />

Abbildung 9: Bilanzbezogene Kennziffern im Überblick 152<br />

Die immobilienbezogenen Kennzahlen überwachen üblicherweise die Einhaltung <strong>der</strong> geplanten<br />

Bauzeit, die Baukosten sowie den Vermietungs- und Verkaufsstand. 153 Über- bzw. unter-<br />

schreitet eine Kennzahl den vertraglichen Grenzwert, so ist dies ein Indiz für ein erhöhtes<br />

Projektrisiko und löst Maßnahmen aus. Die Maßnahmen sind im Vertrag konkret geregelt und<br />

sollen eine risikomin<strong>der</strong>nde Auswirkung für den Kreditgeber haben. Fällt zum Beispiel <strong>der</strong><br />

Verkehrswert einer Immobilie, so reduziert sich bei unverän<strong>der</strong>tem Kreditstand <strong>der</strong> LTV. Die<br />

Kennzahlen DSCR und ICR verkleinern sich, wenn bei einem festen Zins und bei gleicher<br />

Tilgung die Nettoeinnahmen sinken. Die Über- bzw. Unterschreitung eines Grenzwertes verpflichtet<br />

den Kreditnehmer beispielsweise zur Bereitstellung von zusätzlichen Sicherheiten. 154<br />

In gleicher Wiese können Vertragsklauseln den Kreditnehmer berechtigen Sicherheiten vom<br />

Kreditgeber zurückzufor<strong>der</strong>n, sobald sich die Kennzahlen positiv entwickeln.<br />

151<br />

Als weitere bilanzbezogene Kennzahl wird in <strong>der</strong> Praxis <strong>der</strong> LLCR (Loan Life Coverage Ratio) ausgewiesen.<br />

Der LLCR entspricht dem Kehr- bzw. Reziprokwert des LTV (Loan-to-Value Ratio) und kann daher alternativ<br />

verwendet werden. Vgl. hierzu Tytko (1999), S. 155<br />

152<br />

Eigene Darstellung<br />

153<br />

Vgl. Neumann (2002), S. 1<br />

154<br />

Vgl. Knobloch (2003), S. 46<br />

)