die bank 08-2016

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

ó FINANZMARKT<br />

Erstens sollen ausländische Beteiligungen<br />

am Bankenkapital in Russland<br />

50 Prozent nicht übersteigen. Diese Regelung<br />

hat zurzeit keine entscheidende<br />

Bedeutung, da <strong>die</strong> ausländische Beteiligungsquote<br />

momentan im Bereich von<br />

25 Prozent liegt. Eine deutliche Steigerung<br />

ist in der nächsten Zeit kaum zu<br />

erwarten. Jedoch wird damit auch eine<br />

Expansion ausländischer Banken auf<br />

dem russischen Markt in der Zukunft<br />

beschränkt.<br />

Zweitens ist das Betreiben von Filialen<br />

ausländischer Banken in Russland verboten.<br />

Filialen können der Kontrolle der<br />

Russischen Zentral<strong>bank</strong> nicht unterliegen.<br />

Ausländische Kreditinstitute haben<br />

damit nur <strong>die</strong> Möglichkeit, durch Beteiligungen<br />

oder durch <strong>die</strong> Gründung von<br />

Tochtergesellschaften in den russischen<br />

Markt einzutreten. Jedoch sollte <strong>die</strong>se<br />

Einschränkung ebenfalls keine allzu<br />

große Bedeutung haben. Auch vor dem<br />

WTO-Beitritt Russlands gab es keine<br />

ausländischen Bankfilialen.<br />

Drittens muss <strong>die</strong> Geschäftsführung<br />

von Tochtergesellschaften ausländischer<br />

Banken <strong>die</strong> russische Sprache im notwendigen<br />

Umfang beherrschen. Diese<br />

Regelung soll eine entsprechende Kontrolle<br />

der ausländischen Bankaktivitäten<br />

in Russland ermöglichen.<br />

nanzierungsmöglichkeiten über <strong>die</strong> dort<br />

vorhandenen, hoch entwickelten Kapitalmärkte.<br />

Damit können sie Kredite unter<br />

günstigeren Konditionen anbieten.<br />

Außerdem verfügen <strong>die</strong> ausländischen<br />

Banken regelmäßig über eine höhere Eigenkapitalausstattung<br />

und sind damit<br />

besser in der Lage, kapital- und risikointensive<br />

Projekte bei großen Kunden zu<br />

finanzieren. Dadurch könnten sie für<br />

viele russische Unternehmen im Vergleich<br />

zu russischen Banken attraktiver<br />

werden. Zusätzlich besitzen ausländische<br />

Banken seit längerem existierende und<br />

höher entwickelte Risikomanagementsysfl<br />

Ausländische Kreditinstitute haben damit nur <strong>die</strong> Möglichkeit, durch<br />

Beteiligungen oder durch <strong>die</strong> Gründung von Tochtergesellschaften in<br />

den russischen Markt einzutreten.<br />

Fazit<br />

Es scheinen offensichtlich durch <strong>die</strong> genannten<br />

Vereinbarungen einige Hürden<br />

für den Zugang von außen zum russischen<br />

Bankenmarkt aufgebaut zu sein.<br />

Trotzdem steht zu erwarten, dass es in<br />

den nächsten Jahren (mindestens aber<br />

längerfristig) zu einer deutlichen Belebung<br />

des Wettbewerbs zwischen russischen<br />

und ausländischen Banken in<br />

Russland kommt. Dabei haben <strong>die</strong> ausländischen<br />

Banken – auch deutsche – a<br />

priori gewisse Vorteile. So besitzen<br />

westeuropäische und nordamerikanische<br />

Banken in der Regel bessere Refi-<br />

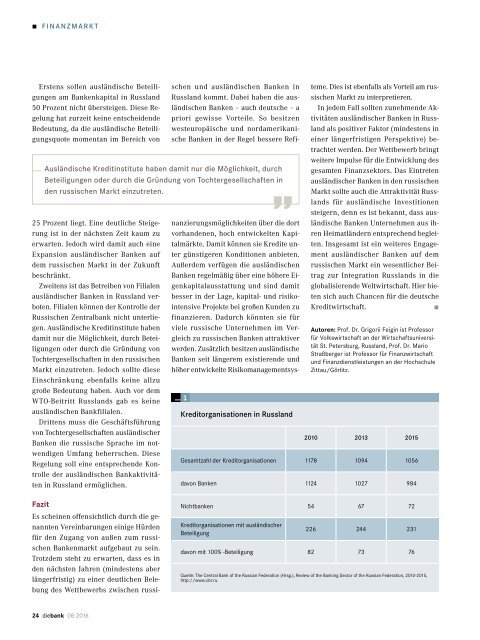

1<br />

Kreditorganisationen in Russland<br />

teme. Dies ist ebenfalls als Vorteil am russischen<br />

Markt zu interpretieren.<br />

In jedem Fall sollten zunehmende Aktivitäten<br />

ausländischer Banken in Russland<br />

als positiver Faktor (mindestens in<br />

einer längerfristigen Perspektive) betrachtet<br />

werden. Der Wettbewerb bringt<br />

weitere Impulse für <strong>die</strong> Entwicklung des<br />

gesamten Finanzsektors. Das Eintreten<br />

ausländischer Banken in den russischen<br />

Markt sollte auch <strong>die</strong> Attraktivität Russlands<br />

für ausländische Investitionen<br />

steigern, denn es ist bekannt, dass ausländische<br />

Banken Unternehmen aus ihren<br />

Heimatländern entsprechend begleiten.<br />

Insgesamt ist ein weiteres Engagement<br />

ausländischer Banken auf dem<br />

russischen Markt ein wesentlicher Beitrag<br />

zur Integration Russlands in <strong>die</strong><br />

globalisierende Weltwirtschaft. Hier bieten<br />

sich auch Chancen für <strong>die</strong> deutsche<br />

Kreditwirtschaft.<br />

ó<br />

Autoren: Prof. Dr. Grigorii Feigin ist Professor<br />

für Volkswirtschaft an der Wirtschaftsuniversität<br />

St. Petersburg, Russland, Prof. Dr. Mario<br />

Straßberger ist Professor für Finanzwirtschaft<br />

und Finanz<strong>die</strong>nstleistungen an der Hochschule<br />

Zittau/Görlitz.<br />

2010 2013 2015<br />

Gesamtzahl der Kreditorganisationen 1178 1094 1056<br />

davon Banken 1124 1027 984<br />

Nicht<strong>bank</strong>en 54 67 72<br />

Kreditorganisationen mit ausländischer<br />

Beteiligung<br />

226 244 231<br />

davon mit 100% -Beteiligung 82 73 76<br />

Quelle: The Central Bank of the Russian Federation (Hrsg.), Review of the Banking Sector of the Russian Federation, 2010-2015,<br />

http://www.cbr.ru.<br />

24 <strong>die</strong><strong>bank</strong> <strong>08</strong>.<strong>2016</strong>