Immobilia 2007/04 - SVIT

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Dossier<br />

Wertverminderung aus dem<br />

Blickwinkel des Sachwertes<br />

Urs W. Huggel*<br />

Die Berechnung des Sachwertes stellt nach wie vor eine wichtige Aufgabe<br />

bei der Bewertung von Liegenschaften aller Art dar. So bietet sich doch mit<br />

dessen Berechnung oftmals die einzige Möglichkeit, einen Ertragswert aus<br />

einer anderen Blickrichtung zu beurteilen und zu überprüfen.<br />

nur dann eine Entwertung 1. Art vorliegt,<br />

wenn diese nicht durch übliche, bauliche<br />

Massnahmen behoben werden kann (z. B.<br />

Sanierung, Umnutzung etc.).<br />

Eine Sachwertberechnung, die ihres Namens<br />

jedoch würdig ist und somit einen konkreten<br />

Vergleich mit dem Ertragswert zulässt, stellt<br />

bei der Berechnung höhere Anforderungen<br />

an den versierten Experten. Nebst der richtigen<br />

Ermittlung der Neubaukosten und der<br />

Bewertung des Landwertes, bei der sich die<br />

Lageklassenmethode oder das Strukturzahlsystem<br />

in weiten Kreisen etablieren konnten,<br />

steht und fällt die Berechnung des Sachwertes<br />

in aller Regel mit der richtigen Ermittlung<br />

der Entwertung.<br />

Die Entwertung einer Liegenschaft kann jedoch<br />

unterschiedliche Ursachen haben. Unter<br />

Experten ist man sich einig, dass sich<br />

eine Wertminderung zum einen infolge verminderter<br />

Wirtschaftlichkeit (z. B. Demodierung)<br />

einstellen kann und zum anderen praktisch<br />

immer eine Wertminderung aufgrund<br />

der natürlichen Alterung und Abnützung an<br />

den Gebäuden besteht. K. Fierz bezeichnet<br />

diese zwei Arten der Entwertung in seiner<br />

neusten Ausgabe «Der Schweizer Immobilienwert»<br />

mit den neutralen Begriffen Entwertung<br />

1. Art und Entwertung 2. Art, die in den<br />

nachfolgenden Erläuterungen ebenso verwendet<br />

werden.<br />

Nutzen haben, können keinen Ertrag einbringen<br />

und sind daher wertlos bzw. abzuschreiben.<br />

Die Feststellung dieser Entwertungsart erfolgt<br />

durch eine direkte Gegenüberstellung<br />

von Sachwert und Ertragswert. Wird bei diesem<br />

Vergleich eine grössere Differenz (ca. ><br />

10%) festgestellt, so muss diese zwingend<br />

ergründet werden. Im Konkreten heisst dies,<br />

dass die Berechnungen beider Methoden<br />

mitsamt den eingesetzten Parametern genaustens<br />

zu überprüfen sind. Erst wenn sicher<br />

festgestellt wurde, dass beide Berechnungen<br />

soweit richtig sind, darf davon ausgegangen<br />

werden, dass eine Entwertung<br />

1. Art bzw. ein nachhaltiger Verlust an Nutzungspotenzial<br />

vorliegen muss, der anschliessend<br />

beim Sachwert in Abzug zu bringen<br />

ist. Hierbei ist es die Pflicht des Experten,<br />

diese Entwertung 1. Art präzise zu<br />

ergründen und entsprechend zu kommentieren.<br />

Dabei gilt es strikte zu beachten, dass<br />

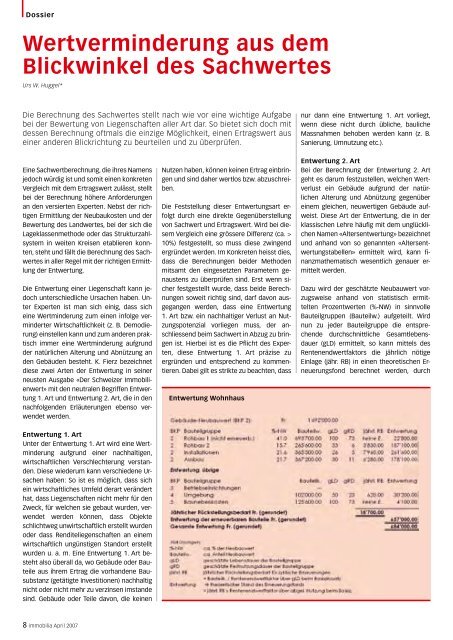

Entwertung Wohnhaus<br />

Entwertung 2. Art<br />

Bei der Berechnung der Entwertung 2. Art<br />

geht es darum festzustellen, welchen Wertverlust<br />

ein Gebäude aufgrund der natürlichen<br />

Alterung und Abnützung gegenüber<br />

einem gleichen, neuwertigen Gebäude aufweist.<br />

Diese Art der Entwertung, die in der<br />

klassischen Lehre häufig mit dem unglücklichen<br />

Namen «Altersentwertung» bezeichnet<br />

und anhand von so genannten «Altersentwertungstabellen»<br />

ermittelt wird, kann finanzmathematisch<br />

wesentlich genauer ermittelt<br />

werden.<br />

Dazu wird der geschätzte Neubauwert vorzugsweise<br />

anhand von statistisch ermittelten<br />

Prozentwerten (%-NW) in sinnvolle<br />

Bauteilgruppen (Bauteilw.) aufgeteilt. Wird<br />

nun zu jeder Bauteilgruppe die entsprechende<br />

durchschnittliche Gesamtlebensdauer<br />

(gLD) ermittelt, so kann mittels des<br />

Rentenendwertfaktors die jährlich nötige<br />

Einlage (jähr. RB) in einen theoretischen Erneuerungsfond<br />

berechnet werden, durch<br />

Entwertung 1. Art<br />

Unter der Entwertung 1. Art wird eine Wertminderung<br />

aufgrund einer nachhaltigen,<br />

wirtschaftlichen Verschlechterung verstanden.<br />

Diese wiederum kann verschiedene Ursachen<br />

haben: So ist es möglich, dass sich<br />

ein wirtschaftliches Umfeld derart verändert<br />

hat, dass Liegenschaften nicht mehr für den<br />

Zweck, für welchen sie gebaut wurden, verwendet<br />

werden können, dass Objekte<br />

schlichtweg unwirtschaftlich erstellt wurden<br />

oder dass Renditeliegenschaften an einem<br />

wirtschaftlich ungünstigen Standort erstellt<br />

wurden u. a. m. Eine Entwertung 1. Art besteht<br />

also überall da, wo Gebäude oder Bauteile<br />

aus ihrem Ertrag die vorhandene Bausubstanz<br />

(getätigte Investitionen) nachhaltig<br />

nicht oder nicht mehr zu verzinsen imstande<br />

sind. Gebäude oder Teile davon, die keinen<br />

immobilia April <strong>2007</strong>