Immobilia 2007/04 - SVIT

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Dossier<br />

dessen geäufnete Summe sich nach Ablauf<br />

der durchschnittlichen Gesamtlebensdauer<br />

die jeweilige Bauteilgruppe erneuern liesse.<br />

Wird nun in einem weiteren Schritt die Restnutzungsdauer<br />

(gRD) der Bauteilgruppen abgeschätzt,<br />

so kann jetzt mit dem Rentenendwertfaktor<br />

über die abgelaufene Nutzungsdauer<br />

(gLG – gRD) jener Betrag berechnet<br />

werden, der sich zum Bewertungsstichtag<br />

bereits im theoretischen Erneuerungsfonds<br />

befinden müsste (Entwertung). Die gesamte<br />

Summe, die sich zum Bewertungsstichtag in<br />

diesem Erneuerungsfonds befinden sollte,<br />

entspricht also genau dem Betrag, der rechnerisch<br />

aufgewendet werden müsste, um<br />

die betreffende Liegenschaft wiederum in<br />

ihren Neuzustand zurück zu versetzen. Somit<br />

beläuft sich dieser Betrag präzise auf<br />

jene Kosten, um die sich der Wert eines<br />

Objektes aufgrund seiner natürlichen Alterung<br />

und Abnützung gegenüber einem gleichen,<br />

neuwertigen entwertet hat: Die Entwertung<br />

2. Art.<br />

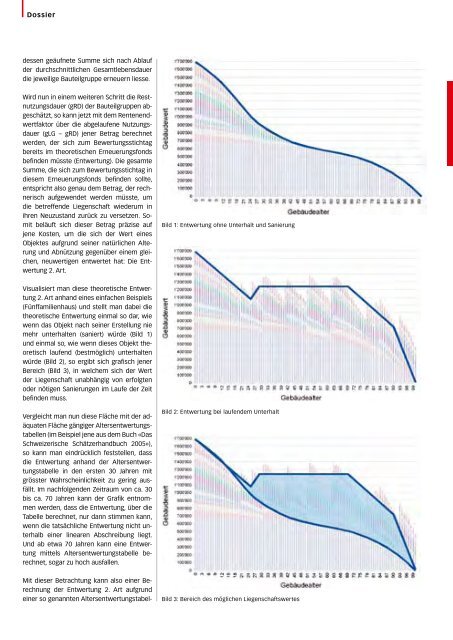

Bild 1: Entwertung ohne Unterhalt und Sanierung<br />

Visualisiert man diese theoretische Entwertung<br />

2. Art anhand eines einfachen Beispiels<br />

(Fünffamilienhaus) und stellt man dabei die<br />

theoretische Entwertung einmal so dar, wie<br />

wenn das Objekt nach seiner Erstellung nie<br />

mehr unterhalten (saniert) würde (Bild 1)<br />

und einmal so, wie wenn dieses Objekt theoretisch<br />

laufend (bestmöglich) unterhalten<br />

würde (Bild 2), so ergibt sich grafisch jener<br />

Bereich (Bild 3), in welchem sich der Wert<br />

der Liegenschaft unabhängig von erfolgten<br />

oder nötigen Sanierungen im Laufe der Zeit<br />

befinden muss.<br />

Vergleicht man nun diese Fläche mit der adäquaten<br />

Fläche gängiger Altersentwertungstabellen<br />

(im Beispiel jene aus dem Buch «Das<br />

Schweizerische Schätzerhandbuch 2005»),<br />

so kann man eindrücklich feststellen, dass<br />

die Entwertung anhand der Altersentwertungstabelle<br />

in den ersten 30 Jahren mit<br />

grösster Wahrscheinlichkeit zu gering ausfällt.<br />

Im nachfolgenden Zeitraum von ca. 30<br />

bis ca. 70 Jahren kann der Grafik entnommen<br />

werden, dass die Entwertung, über die<br />

Tabelle berechnet, nur dann stimmen kann,<br />

wenn die tatsächliche Entwertung nicht unterhalb<br />

einer linearen Abschreibung liegt.<br />

Und ab etwa 70 Jahren kann eine Entwertung<br />

mittels Altersentwertungstabelle berechnet,<br />

sogar zu hoch ausfallen.<br />

Bild 2: Entwertung bei laufendem Unterhalt<br />

Mit dieser Betrachtung kann also einer Berechnung<br />

der Entwertung 2. Art aufgrund<br />

einer so genannten Altersentwertungstabel-<br />

Bild 3: Bereich des möglichen Liegenschaftswertes