Steuer-Checkliste für Betriebe, Praxen und GmbH, Steuerberater Stefan Mücke

Der steuerliche Selbst-Check für Betriebe, Praxen und GmbHs. Problembereiche, Gefahren, Risiken und Steuersparpotentiale erkennen.

Der steuerliche Selbst-Check für Betriebe, Praxen und GmbHs. Problembereiche, Gefahren, Risiken und Steuersparpotentiale erkennen.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

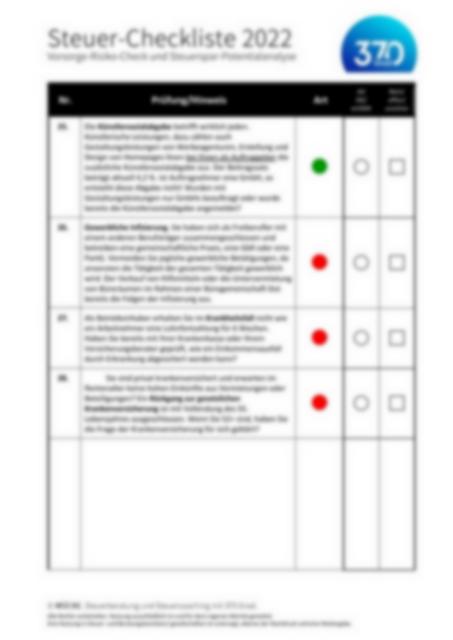

Nr. Prüfung/Hinweis Art

JA/

OK/

entfällt

Nein/

offen/

unsicher

25. Die Künstlersozialabgabe betrifft wirklich jeden.

Künstlerische Leistungen, dazu zählen auch

Gestaltungsleistungen von Werbeagenturen, Erstellung und

Design von Homepages lösen bei Ihnen als Auftraggeber die

zusätzliche Künstlersozialabgabe aus. Der Beitragssatz

beträgt aktuell 4,2 %. Ist Auftragnehmer eine GmbH, so

entsteht diese Abgabe nicht! Wurden mit

Gestaltungsleistungen nur GmbHs beauftragt oder wurde

bereits die Künstlersozialabgabe angemeldet?

26. Gewerbliche Infizierung. Sie haben sich als Freiberufler mit

einem anderen Berufsträger zusammengeschlossen und

betreiben eine gemeinschaftliche Praxis, eine GbR oder eine

PartG. Vermeiden Sie jegliche gewerbliche Betätigungen, da

ansonsten die Tätigkeit der gesamten Tätigkeit gewerblich

wird. Der Verkauf von Hilfsmitteln oder die Untervermietung

von Büroräumen im Rahmen einer Bürogemeinschaft löst

bereits die Folgen der Infizierung aus.

27. Als Betriebsinhaber erhalten Sie im Krankheitsfall nicht wie

ein Arbeitnehmer eine Lohnfortzahlung für 6 Wochen.

Haben Sie bereits mit Ihrer Krankenkasse oder Ihrem

Versicherungsberater geprüft, wie ein Einkommensausfall

durch Erkrankung abgesichert werden kann?

28. Sie sind privat krankenversichert und erwarten im

Rentenalter keine hohen Einkünfte aus Vermietungen oder

Beteiligungen? Ein Rückgang zur gesetzlichen

Krankenversicherung ist mit Vollendung des 55.

Lebensjahres ausgeschlossen. Wenn Sie 52+ sind, haben Sie

die Frage der Krankenversicherung für sich geklärt?

• ◦

• ◦

• ◦

• ◦

Alle Rechte vorbehalten. Nutzung ausschließlich im und für denn eigenen Betrieb gestattet.

Eine Nutzung in Steuer- und Beratungskanzleien/-gesellschaften ist untersagt, ebenso der Nachdruck und eine Weitergabe.