Haushaltsplan 2011 - Sankt Leon-Rot

Haushaltsplan 2011 - Sankt Leon-Rot

Haushaltsplan 2011 - Sankt Leon-Rot

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

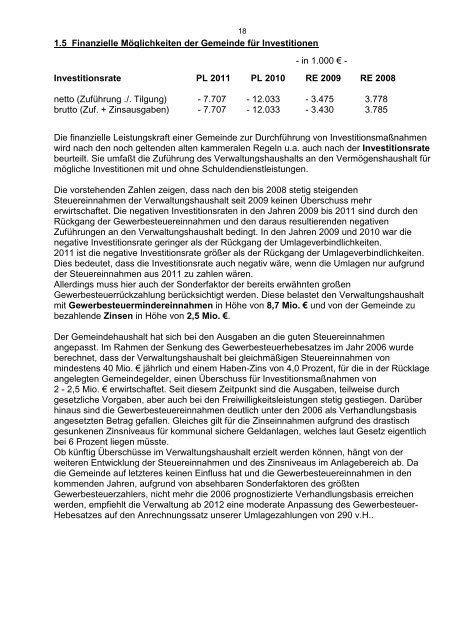

18<br />

1.5 Finanzielle Möglichkeiten der Gemeinde für Investitionen<br />

- in 1.000 € -<br />

Investitionsrate PL <strong>2011</strong> PL 2010 RE 2009 RE 2008<br />

netto (Zuführung ./. Tilgung) - 7.707 - 12.033 - 3.475 3.778<br />

brutto (Zuf. + Zinsausgaben) - 7.707 - 12.033 - 3.430 3.785<br />

Die finanzielle Leistungskraft einer Gemeinde zur Durchführung von Investitionsmaßnahmen<br />

wird nach den noch geltenden alten kammeralen Regeln u.a. auch nach der Investitionsrate<br />

beurteilt. Sie umfaßt die Zuführung des Verwaltungshaushalts an den Vermögenshaushalt für<br />

mögliche Investitionen mit und ohne Schuldendienstleistungen.<br />

Die vorstehenden Zahlen zeigen, dass nach den bis 2008 stetig steigenden<br />

Steuereinnahmen der Verwaltungshaushalt seit 2009 keinen Überschuss mehr<br />

erwirtschaftet. Die negativen Investitionsraten in den Jahren 2009 bis <strong>2011</strong> sind durch den<br />

Rückgang der Gewerbesteuereinnahmen und den daraus resultierenden negativen<br />

Zuführungen an den Verwaltungshaushalt bedingt. In den Jahren 2009 und 2010 war die<br />

negative Investitionsrate geringer als der Rückgang der Umlageverbindlichkeiten.<br />

<strong>2011</strong> ist die negative Investitionsrate größer als der Rückgang der Umlageverbindlichkeiten.<br />

Dies bedeutet, dass die Investitionsrate auch negativ wäre, wenn die Umlagen nur aufgrund<br />

der Steuereinnahmen aus <strong>2011</strong> zu zahlen wären.<br />

Allerdings muss hier auch der Sonderfaktor der bereits erwähnten großen<br />

Gewerbesteuerrückzahlung berücksichtigt werden. Diese belastet den Verwaltungshaushalt<br />

mit Gewerbesteuermindereinnahmen in Höhe von 8,7 Mio. € und von der Gemeinde zu<br />

bezahlende Zinsen in Höhe von 2,5 Mio. €.<br />

Der Gemeindehaushalt hat sich bei den Ausgaben an die guten Steuereinnahmen<br />

angepasst. Im Rahmen der Senkung des Gewerbesteuerhebesatzes im Jahr 2006 wurde<br />

berechnet, dass der Verwaltungshaushalt bei gleichmäßigen Steuereinnahmen von<br />

mindestens 40 Mio. € jährlich und einem Haben-Zins von 4,0 Prozent, für die in der Rücklage<br />

angelegten Gemeindegelder, einen Überschuss für Investitionsmaßnahmen von<br />

2 - 2,5 Mio. € erwirtschaftet. Seit diesem Zeitpunkt sind die Ausgaben, teilweise durch<br />

gesetzliche Vorgaben, aber auch bei den Freiwilligkeitsleistungen stetig gestiegen. Darüber<br />

hinaus sind die Gewerbesteuereinnahmen deutlich unter den 2006 als Verhandlungsbasis<br />

angesetzten Betrag gefallen. Gleiches gilt für die Zinseinnahmen aufgrund des drastisch<br />

gesunkenen Zinsniveaus für kommunal sichere Geldanlagen, welches laut Gesetz eigentlich<br />

bei 6 Prozent liegen müsste.<br />

Ob künftig Überschüsse im Verwaltungshaushalt erzielt werden können, hängt von der<br />

weiteren Entwicklung der Steuereinnahmen und des Zinsniveaus im Anlagebereich ab. Da<br />

die Gemeinde auf letzteres keinen Einfluss hat und die Gewerbesteuereinnahmen in den<br />

kommenden Jahren, aufgrund von absehbaren Sonderfaktoren des größten<br />

Gewerbesteuerzahlers, nicht mehr die 2006 prognostizierte Verhandlungsbasis erreichen<br />

werden, empfiehlt die Verwaltung ab 2012 eine moderate Anpassung des Gewerbesteuer-<br />

Hebesatzes auf den Anrechnungssatz unserer Umlagezahlungen von 290 v.H..