Steuern & Nachfolgeplanung - Weberbank Berlin

Steuern & Nachfolgeplanung - Weberbank Berlin

Steuern & Nachfolgeplanung - Weberbank Berlin

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Damit morgen Ihre Kinder<br />

davon profitieren.<br />

Reform des Erbschaft- und<br />

Schenkungsteuerrechts.<br />

Bereits Ende 2006 hatte das Bundesverfassungsgericht<br />

festgestellt, dass das damals<br />

gültige Erbschaft- und Schenkungsteuerrecht<br />

verfassungswidrig war, da für unterschiedliche<br />

Vermögensarten (Geldvermögen, Grundver-<br />

mögen, Betriebsvermögen, land- und forst-<br />

wirtschaftliches Vermögen) unterschiedliche<br />

Bemessungsgrundlagen zur Ermittlung der<br />

Steuer herangezogen wurden. Basierend auf<br />

den Vorgaben des Bundesverfassungsgerichts<br />

hat der Gesetzgeber eine Reform des Erbschaft-<br />

und Schenkungsteuerrechts beschlossen,<br />

die zum 1.1.2009 in Kraft getreten ist.<br />

Einen grundsätzlichen Systemwechsel hat<br />

diese Reform nicht hervorgebracht. Vielmehr<br />

sind bestehende Freibeträge und Steuersätze<br />

angehoben und Vergünstigungen deutlich eingeschränkt<br />

worden – insbesondere bei Grundvermögen<br />

und betrieblichem Vermögen. Die<br />

Ausgestaltung des neuen Erbschaft- und Schenkungsteuerrechts<br />

erfordert aufgrund einer<br />

tendenziell höheren Steuerbelastung eine noch<br />

intensivere Beschäftigung mit geplanten Vermögensübertragungen.<br />

Nach wie vor ergeben<br />

sich gute Möglichkeiten, Vermögen innerhalb<br />

der Familie steuerschonend auf nachfolgende<br />

Generationen überzuleiten.<br />

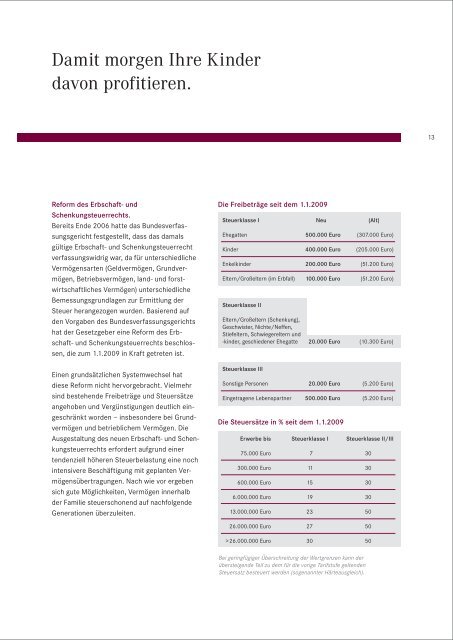

Die Freibeträge seit dem 1.1.2009<br />

Steuerklasse I Neu (Alt)<br />

Ehegatten 500.000 Euro (307.000 Euro)<br />

Kinder 400.000 Euro (205.000 Euro)<br />

Enkelkinder 200.000 Euro (51.200 Euro)<br />

Eltern/Großeltern (im Erbfall) 100.000 Euro (51.200 Euro)<br />

Steuerklasse II<br />

Eltern/Großeltern (Schenkung),<br />

Geschwister, Nichte/Neffen,<br />

Stiefeltern, Schwiegereltern und<br />

-kinder, geschiedener Ehegatte 20.000 Euro (10.300 Euro)<br />

Steuerklasse III<br />

Sonstige Personen 20.000 Euro (5.200 Euro)<br />

Eingetragene Lebenspartner 500.000 Euro (5.200 Euro)<br />

Die Steuersätze in % seit dem 1.1.2009<br />

Erwerbe bis Steuerklasse I Steuerklasse II/III<br />

75.000 Euro 7 30<br />

300.000 Euro 11 30<br />

600.000 Euro 15 30<br />

6.000.000 Euro 19 30<br />

13.000.000 Euro 23 50<br />

26.000.000 Euro 27 50<br />

>26.000.000 Euro 30 50<br />

Bei geringfügiger Überschreitung der Wertgrenzen kann der<br />

übersteigende Teil zu dem für die vorige Tarifstufe geltenden<br />

Steuersatz besteuert werden (sogenannter Härteausgleich).<br />

13