Steuern & Nachfolgeplanung - Weberbank Berlin

Steuern & Nachfolgeplanung - Weberbank Berlin

Steuern & Nachfolgeplanung - Weberbank Berlin

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

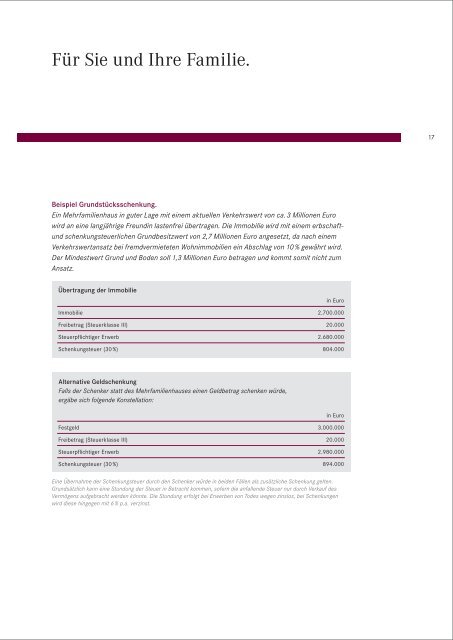

Für Sie und Ihre Familie.<br />

Beispiel Grundstücksschenkung.<br />

Ein Mehrfamilienhaus in guter Lage mit einem aktuellen Verkehrswert von ca. 3 Millionen Euro<br />

wird an eine langjährige Freundin lastenfrei übertragen. Die Immobilie wird mit einem erbschaft-<br />

und schenkungsteuerlichen Grundbesitzwert von 2,7 Millionen Euro angesetzt, da nach einem<br />

Verkehrswertansatz bei fremdvermieteten Wohnimmobilien ein Abschlag von 10 % gewährt wird.<br />

Der Mindestwert Grund und Boden soll 1,3 Millionen Euro betragen und kommt somit nicht zum<br />

Ansatz.<br />

Übertragung der Immobilie<br />

Immobilie<br />

Freibetrag (Steuerklasse III)<br />

Steuerpflichtiger Erwerb<br />

Schenkungsteuer (30 %)<br />

Alternative Geldschenkung<br />

Falls der Schenker statt des Mehrfamilienhauses einen Geldbetrag schenken würde,<br />

ergäbe sich folgende Konstellation:<br />

Festgeld<br />

Freibetrag (Steuerklasse III)<br />

Steuerpflichtiger Erwerb<br />

Schenkungsteuer (30 %)<br />

in Euro<br />

2.700.000<br />

20.000<br />

2.680.000<br />

804.000<br />

in Euro<br />

3.000.000<br />

20.000<br />

2.980.000<br />

894.000<br />

Eine Übernahme der Schenkungsteuer durch den Schenker würde in beiden Fällen als zusätzliche Schenkung gelten.<br />

Grundsätzlich kann eine Stundung der Steuer in Betracht kommen, sofern die anfallende Steuer nur durch Verkauf des<br />

Vermögens aufgebracht werden könnte. Die Stundung erfolgt bei Erwerben von Todes wegen zinslos, bei Schenkungen<br />

wird diese hingegen mit 6 % p.a. verzinst.<br />

17