Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

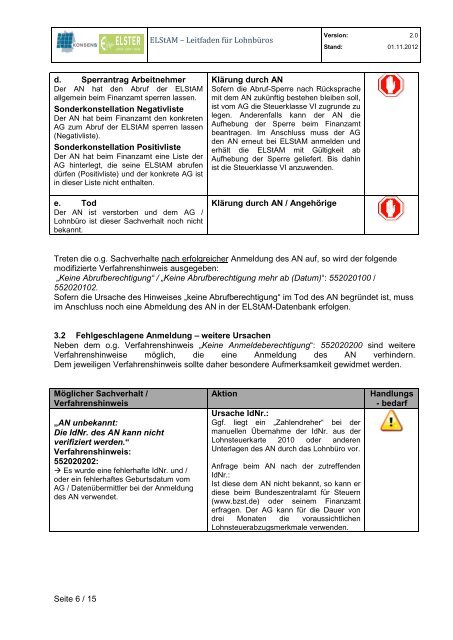

d. Sperrantrag Arbeitnehmer<br />

Der AN hat <strong>den</strong> Abruf der ELStAM<br />

allgeme<strong>in</strong> beim F<strong>in</strong>anzamt sperren lassen.<br />

Sonderkonstellation Negativliste<br />

Der AN hat beim F<strong>in</strong>anzamt <strong>den</strong> konkreten<br />

AG zum Abruf der ELStAM sperren lassen<br />

(Negativliste).<br />

Sonderkonstellation Positivliste<br />

Der AN hat beim F<strong>in</strong>anzamt e<strong>in</strong>e Liste der<br />

AG h<strong>in</strong>terlegt, die se<strong>in</strong>e ELStAM abrufen<br />

dürfen (Positivliste) und der konkrete AG ist<br />

<strong>in</strong> dieser Liste nicht enthalten.<br />

e. Tod<br />

Der AN ist verstorben und dem AG /<br />

Lohnbüro ist dieser Sachverhalt noch nicht<br />

bekannt.<br />

Seite 6 / 15<br />

ELStAM – Leitfa<strong>den</strong> <strong>für</strong> Lohnbüros<br />

Version:<br />

Stand:<br />

Klärung durch AN<br />

Sofern die Abruf-Sperre nach Rücksprache<br />

mit dem AN zukünftig bestehen bleiben soll,<br />

ist vom AG die Steuerklasse VI zugrunde zu<br />

legen. Anderenfalls kann der AN die<br />

Aufhebung der Sperre beim F<strong>in</strong>anzamt<br />

beantragen. Im Anschluss muss der AG<br />

<strong>den</strong> AN erneut bei ELStAM anmel<strong>den</strong> und<br />

erhält die ELStAM mit Gültigkeit ab<br />

Aufhebung der Sperre geliefert. Bis dah<strong>in</strong><br />

ist die Steuerklasse VI anzuwen<strong>den</strong>.<br />

Klärung durch AN / Angehörige<br />

2.0<br />

01.11.2012<br />

Treten die o.g. Sachverhalte nach erfolgreicher Anmeldung des AN auf, so wird der folgende<br />

modifizierte Verfahrensh<strong>in</strong>weis ausgegeben:<br />

„Ke<strong>in</strong>e Abrufberechtigung“ / „Ke<strong>in</strong>e Abrufberechtigung mehr ab (Datum)“: 552020100 /<br />

552020102.<br />

Sofern die Ursache des H<strong>in</strong>weises „ke<strong>in</strong>e Abrufberechtigung“ im Tod des AN begründet ist, muss<br />

im Anschluss noch e<strong>in</strong>e Abmeldung des AN <strong>in</strong> der ELStAM-Datenbank erfolgen.<br />

3.2 Fehlgeschlagene Anmeldung – weitere Ursachen<br />

Neben dem o.g. Verfahrensh<strong>in</strong>weis „Ke<strong>in</strong>e Anmeldeberechtigung“: 552020200 s<strong>in</strong>d weitere<br />

Verfahrensh<strong>in</strong>weise möglich, die e<strong>in</strong>e Anmeldung des AN verh<strong>in</strong>dern.<br />

Dem jeweiligen Verfahrensh<strong>in</strong>weis sollte daher besondere Aufmerksamkeit gewidmet wer<strong>den</strong>.<br />

Möglicher Sachverhalt /<br />

Verfahrensh<strong>in</strong>weis<br />

„AN unbekannt:<br />

Die IdNr. des AN kann nicht<br />

verifiziert wer<strong>den</strong>.“<br />

Verfahrensh<strong>in</strong>weis:<br />

552020202:<br />

� Es wurde e<strong>in</strong>e fehlerhafte IdNr. und /<br />

oder e<strong>in</strong> fehlerhaftes Geburtsdatum vom<br />

AG / Datenübermittler bei der Anmeldung<br />

des AN verwendet.<br />

Aktion<br />

Ursache IdNr.:<br />

Handlungs<br />

- bedarf<br />

Ggf. liegt e<strong>in</strong> „Zahlendreher“ bei der<br />

manuellen Übernahme der IdNr. aus der<br />

Lohnsteuerkarte 2010 oder anderen<br />

<strong>Unterlagen</strong> des AN durch <strong>das</strong> Lohnbüro vor.<br />

Anfrage beim AN nach der zutreffen<strong>den</strong><br />

IdNr.:<br />

Ist diese dem AN nicht bekannt, so kann er<br />

diese beim Bundeszentralamt <strong>für</strong> Steuern<br />

(www.bzst.de) oder se<strong>in</strong>em F<strong>in</strong>anzamt<br />

erfragen. Der AG kann <strong>für</strong> die Dauer von<br />

drei Monaten die voraussichtlichen<br />

Lohnsteuerabzugsmerkmale verwen<strong>den</strong>.