Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

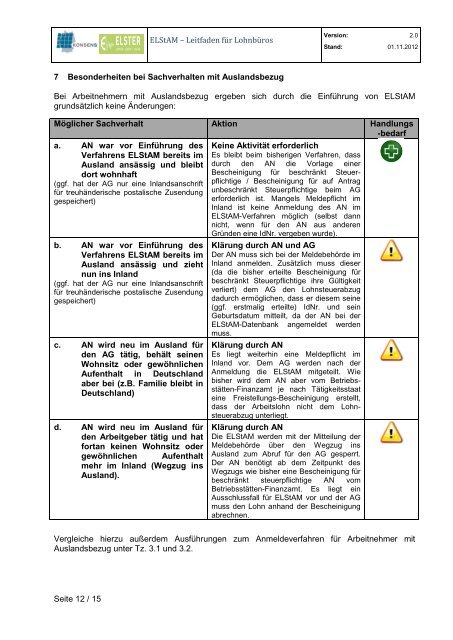

ELStAM – Leitfa<strong>den</strong> <strong>für</strong> Lohnbüros<br />

7 Besonderheiten bei Sachverhalten mit Auslandsbezug<br />

Seite 12 / 15<br />

Version:<br />

Stand:<br />

2.0<br />

01.11.2012<br />

Bei Arbeitnehmern mit Auslandsbezug ergeben sich durch die E<strong>in</strong>führung von ELStAM<br />

grundsätzlich ke<strong>in</strong>e Änderungen:<br />

Möglicher Sachverhalt Aktion Handlungs<br />

-bedarf<br />

a. AN war vor E<strong>in</strong>führung des<br />

Verfahrens ELStAM bereits im<br />

Ausland ansässig und bleibt<br />

dort wohnhaft<br />

(ggf. hat der AG nur e<strong>in</strong>e Inlandsanschrift<br />

<strong>für</strong> treuhänderische postalische Zusendung<br />

gespeichert)<br />

b. AN war vor E<strong>in</strong>führung des<br />

Verfahrens ELStAM bereits im<br />

Ausland ansässig und zieht<br />

nun <strong>in</strong>s Inland<br />

(ggf. hat der AG nur e<strong>in</strong>e Inlandsanschrift<br />

<strong>für</strong> treuhänderische postalische Zusendung<br />

gespeichert)<br />

c. AN wird neu im Ausland <strong>für</strong><br />

<strong>den</strong> AG tätig, behält se<strong>in</strong>en<br />

Wohnsitz oder gewöhnlichen<br />

Aufenthalt <strong>in</strong> Deutschland<br />

aber bei (z.B. Familie bleibt <strong>in</strong><br />

Deutschland)<br />

d. AN wird neu im Ausland <strong>für</strong><br />

<strong>den</strong> Arbeitgeber tätig und hat<br />

fortan ke<strong>in</strong>en Wohnsitz oder<br />

gewöhnlichen Aufenthalt<br />

mehr im Inland (Wegzug <strong>in</strong>s<br />

Ausland).<br />

Ke<strong>in</strong>e Aktivität erforderlich<br />

Es bleibt beim bisherigen Verfahren, <strong>das</strong>s<br />

durch <strong>den</strong> AN die Vorlage e<strong>in</strong>er<br />

Besche<strong>in</strong>igung <strong>für</strong> beschränkt Steuerpflichtige<br />

/ Besche<strong>in</strong>igung <strong>für</strong> auf Antrag<br />

unbeschränkt Steuerpflichtige beim AG<br />

erforderlich ist. Mangels Meldepflicht im<br />

Inland ist ke<strong>in</strong>e Anmeldung des AN im<br />

ELStAM-Verfahren möglich (selbst dann<br />

nicht, wenn <strong>für</strong> <strong>den</strong> AN aus anderen<br />

Grün<strong>den</strong> e<strong>in</strong>e IdNr. vergeben wurde).<br />

Klärung durch AN und AG<br />

Der AN muss sich bei der Meldebehörde im<br />

Inland anmel<strong>den</strong>. Zusätzlich muss dieser<br />

(da die bisher erteilte Besche<strong>in</strong>igung <strong>für</strong><br />

beschränkt Steuerpflichtige ihre Gültigkeit<br />

verliert) dem AG <strong>den</strong> Lohnsteuerabzug<br />

dadurch ermöglichen, <strong>das</strong>s er diesem se<strong>in</strong>e<br />

(ggf. erstmalig erteilte) IdNr. und se<strong>in</strong><br />

Geburtsdatum mitteilt, da der AN bei der<br />

ELStAM-Datenbank angemeldet wer<strong>den</strong><br />

muss.<br />

Klärung durch AN<br />

Es liegt weiterh<strong>in</strong> e<strong>in</strong>e Meldepflicht im<br />

Inland vor. Dem AG wer<strong>den</strong> nach der<br />

Anmeldung die ELStAM mitgeteilt. Wie<br />

bisher wird dem AN aber vom Betriebsstätten-F<strong>in</strong>anzamt<br />

je nach Tätigkeitsstaat<br />

e<strong>in</strong>e Freistellungs-Besche<strong>in</strong>igung erstellt,<br />

<strong>das</strong>s der Arbeitslohn nicht dem Lohnsteuerabzug<br />

unterliegt.<br />

Klärung durch AN<br />

Die ELStAM wer<strong>den</strong> mit der Mitteilung der<br />

Meldebehörde über <strong>den</strong> Wegzug <strong>in</strong>s<br />

Ausland zum Abruf <strong>für</strong> <strong>den</strong> AG gesperrt.<br />

Der AN benötigt ab dem Zeitpunkt des<br />

Wegzugs wie bisher e<strong>in</strong>e Besche<strong>in</strong>igung <strong>für</strong><br />

beschränkt steuerpflichtige AN vom<br />

Betriebsstätten-F<strong>in</strong>anzamt. Es liegt e<strong>in</strong><br />

Ausschlussfall <strong>für</strong> ELStAM vor und der AG<br />

muss <strong>den</strong> Lohn anhand der Besche<strong>in</strong>igung<br />

abrechnen.<br />

Vergleiche hierzu außerdem Ausführungen zum Anmeldeverfahren <strong>für</strong> Arbeitnehmer mit<br />

Auslandsbezug unter Tz. 3.1 und 3.2.