Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

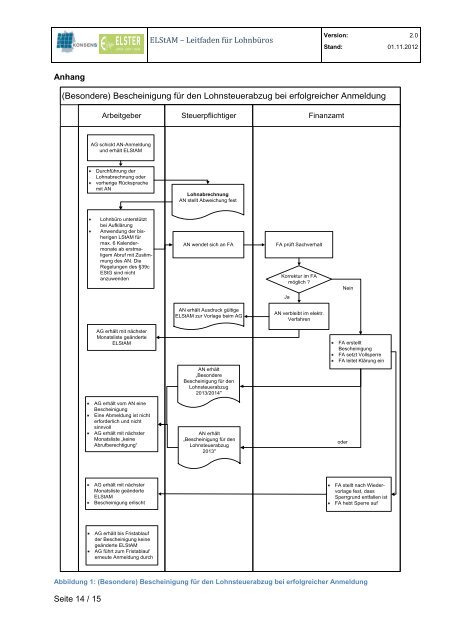

Anhang<br />

ELStAM – Leitfa<strong>den</strong> <strong>für</strong> Lohnbüros<br />

Version:<br />

Stand:<br />

(Besondere) Besche<strong>in</strong>igung <strong>für</strong> <strong>den</strong> Lohnsteuerabzug bei erfolgreicher Anmeldung<br />

Seite 14 / 15<br />

Arbeitgeber Steuerpflichtiger F<strong>in</strong>anzamt<br />

AG schickt AN-Anmeldung<br />

und erhält ELStAM<br />

Durchführung der<br />

Lohnabrechnung oder<br />

vorherige Rücksprache<br />

mit AN<br />

Lohnbüro unterstützt<br />

bei Aufklärung<br />

Anwendung der bisherigen<br />

LStAM <strong>für</strong><br />

max. 6 Kalendermonate<br />

ab erstmaligem<br />

Abruf mit Zustimmung<br />

des AN. Die<br />

Regelungen des §39c<br />

EStG s<strong>in</strong>d nicht<br />

anzuwen<strong>den</strong><br />

AG erhält mit nächster<br />

Monatsliste geänderte<br />

ELStAM<br />

AG erhält vom AN e<strong>in</strong>e<br />

Besche<strong>in</strong>igung<br />

E<strong>in</strong>e Abmeldung ist nicht<br />

erforderlich und nicht<br />

s<strong>in</strong>nvoll<br />

AG erhält mit nächster<br />

Monatsliste „ke<strong>in</strong>e<br />

Abrufberechtigung“<br />

AG erhält mit nächster<br />

Monatsliste geänderte<br />

ELStAM<br />

Besche<strong>in</strong>igung erlischt<br />

AG erhält bis Fristablauf<br />

der Besche<strong>in</strong>igung ke<strong>in</strong>e<br />

geänderte ELStAM<br />

AG führt zum Fristablauf<br />

erneute Anmeldung durch<br />

Lohnabrechnung<br />

AN stellt Abweichung fest<br />

AN wendet sich an FA FA prüft Sachverhalt<br />

AN erhält Ausdruck gültige<br />

ELStAM zur Vorlage beim AG<br />

AN erhält<br />

„Besondere<br />

Besche<strong>in</strong>igung <strong>für</strong> <strong>den</strong><br />

Lohnsteuerabzug<br />

2013/2014"<br />

AN erhält<br />

„Besche<strong>in</strong>igung <strong>für</strong> <strong>den</strong><br />

Lohnsteuerabzug<br />

2013"<br />

Korrektur im FA<br />

möglich ?<br />

AN verbleibt im elektr.<br />

Verfahren<br />

FA erstellt<br />

Besche<strong>in</strong>igung<br />

FA setzt Vollsperre<br />

FA leitet Klärung e<strong>in</strong><br />

FA stellt nach Wiedervorlage<br />

fest, <strong>das</strong>s<br />

Sperrgrund entfallen ist<br />

FA hebt Sperre auf<br />

Abbildung 1: (Besondere) Besche<strong>in</strong>igung <strong>für</strong> <strong>den</strong> Lohnsteuerabzug bei erfolgreicher Anmeldung<br />

Ja<br />

oder<br />

Ne<strong>in</strong><br />

2.0<br />

01.11.2012